前言:当前南华工业品指数已经创下历史新高,而沪深300(表征企业盈利趋势)/南华工业品指数却创下 2006 年以来的新低。这表明虽然经济活动在持续地显著恢复,但以制造业为主的企业利润在持续萎缩,内部利润分配更多地往上游集中,资源品则是典型的获益者。

近期参加广发基金基金经理孙迪的调研,孙迪在调研中深度解读了资源品行业的投资机会,整个调研过程持续了一个多小时,分享的内容还是比较详尽的,态度也比较认真,感观不错。本篇文章将此次调研内容进行梳理,希望对大家有所帮助。

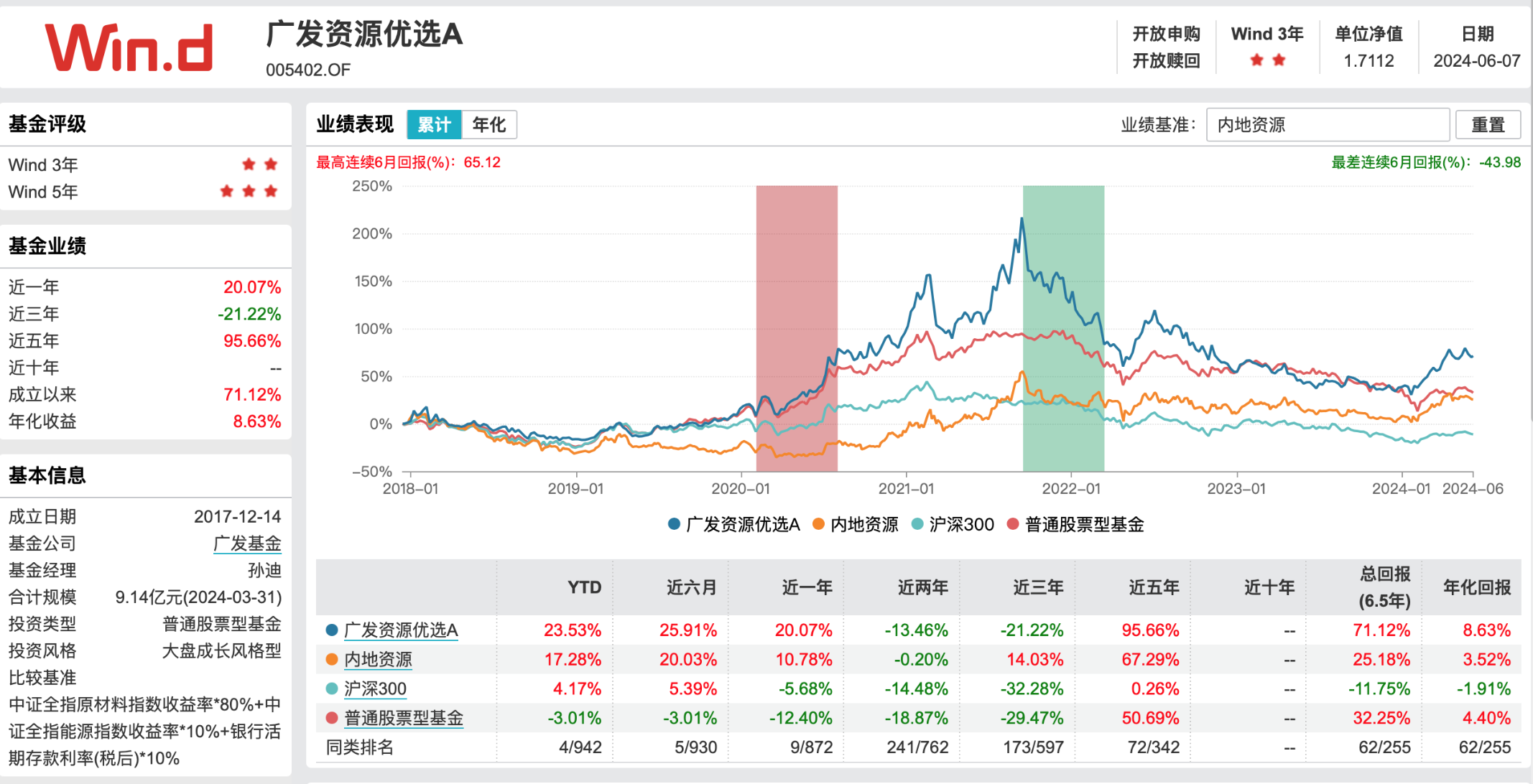

一、基金经理介绍

孙迪自广发资源优选成立以来一直单独管理该基金,相较内地资源指数始终保持一定超额收益,但近3年超额收益有所收窄。

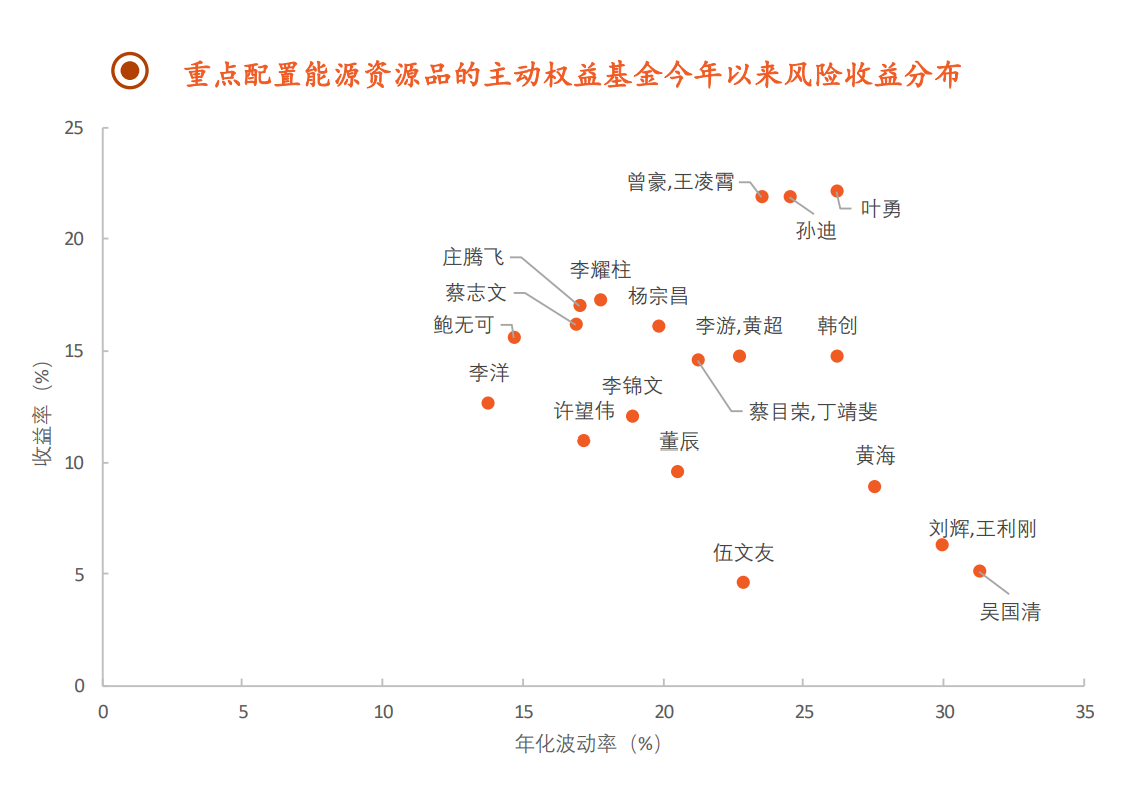

根据平安证券研报统计,今年以来在重仓资源品的基金中孙迪的回报弹性是比较高的。

二、资源品行业近期调整和机会分析

基金经理孙迪认为,近期商品价格和股价的调整可能主要受到地缘和交易因素的影响,同时,美国公布的偏弱经济数据也可能引发对油、铜等资源品需求的担忧。但这些短期因素不太可能改变长期趋势,资源品的中长期配置价值仍然值得关注。

在全球及美国制造业反弹趋势未变的情况下,像铜这样的基本金属品种,若美国货币政策转向宽松,有望进一步刺激制造业发展,提升铜的需求。对于原油市场,由于欧佩克拥有强大的生产权,其财政平衡线在每桶70多美元,预示油价下跌空间有限。至于黄金,基金经理认为在去美元化、去全球化的宏观环境下,黄金作为避险资产的价值依然显著,因此对黄金市场的前景持乐观态度。

三、全球资源品重点分析

孙迪还重点分享了对部分资源品的投资观点,以下为分享的原文内容,我对部分数据做了统计,以便大家更直观理解。

1) 全球资源品重点分析之黄金

从去年年初开始,资源品市场经历了一轮上涨,特别是黄金、铜和白银等品种。我们认为,这一轮上涨的主要因素包括全球格局的不稳定以及美元信用体系的削弱,导致市场开始配置贵金属等资产。

这一轮黄金定价框架与以往存在显著差异。传统上,10年期美债实际利率与黄金价格存在较为明显的负相关关系,然而自2022年以来,这种关系开始失效,实际利率与金价之间的拟合框架失效更为明显。我们理解这是由于现有框架未能充分反映当前去全球化趋势、美元地位削弱等变化。因此,我们构建了一个新的四因子量化模型来评估金价走势,该模型涵盖了美元现金利率、央行政策等多个维度,我们认为这一模型能够更好地解释金价上涨的原因。

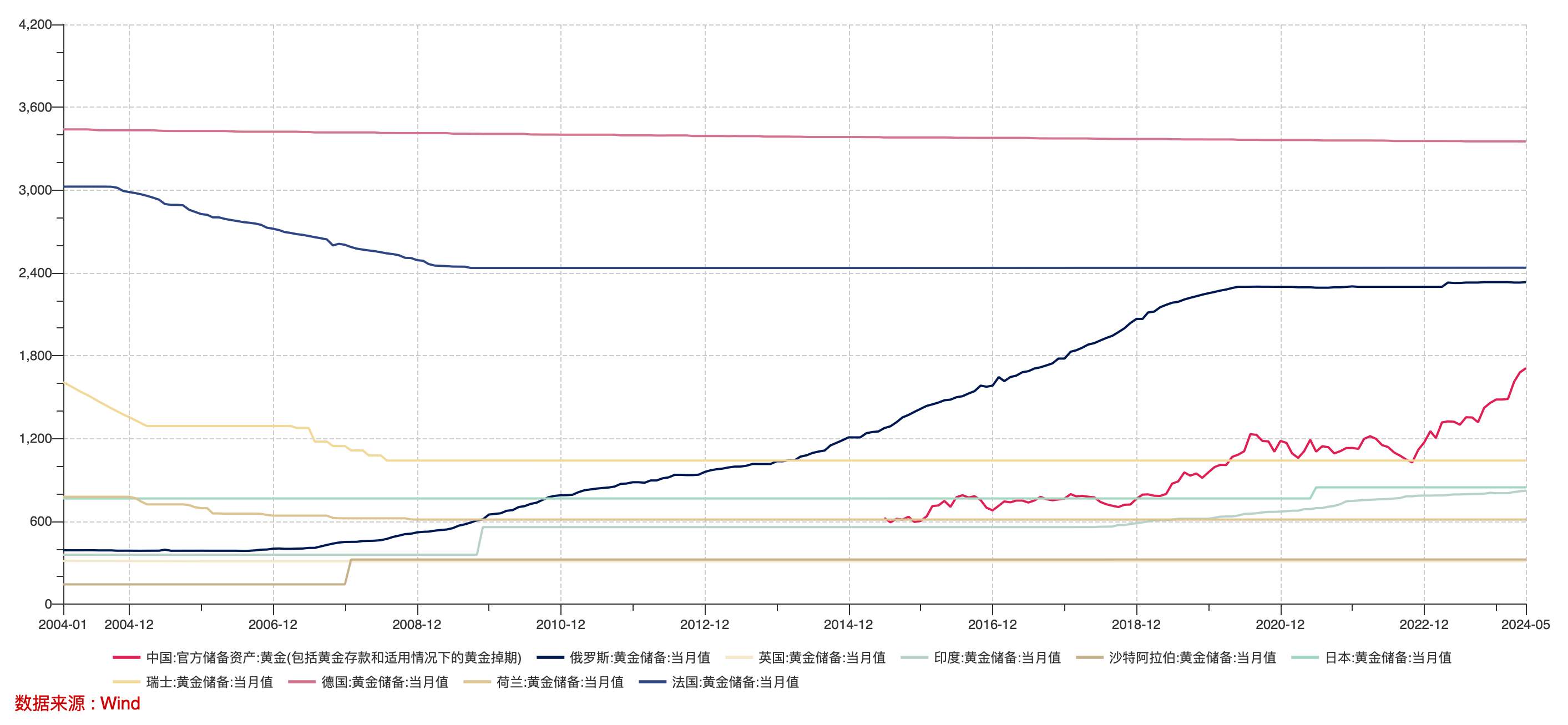

今年以来,尽管美债实际利率有所上涨,美元仍保持强劲态势,但我们观察到,黄金价格的上涨主要得益于央行对黄金的积极购买。这体现了央行对黄金作为避险资产和储备价值的认可。随着央行购金量的持续增加,以及全球不确定性指数不断上升,我们认为黄金的中长期投资前景或仍值得关注。

在当前的全球经济环境下,若今年美债利率发生变动,特别是美联储若进入降息周期,也将会对黄金价格产生较为正面的影响。我们观察到全球央行的黄金购买量显著增加,这种趋势反映了去美元化和全球央行增持黄金储备的明显倾向。从全球范围来看,央行的黄金储备仍有巨大的提升空间。许多国家的黄金储备比例相对较低,若将这一比例提升至如5%或10%的水平,将为黄金价格提供强大的支撑。主要增持黄金的国家包括中国、印度、俄罗斯等新兴市场国家,这主要基于地缘政治考量以及外汇储备的多元化需求。同时,这些增持行为也有助于对冲国内货币贬值和通胀压力。

另一方面,美联储降息的预期周期日益临近,今年9月份可能开启降息。若实际情况与这一预期相符,黄金未来空间或仍值得关注。

2) 全球资源品重点分析之铜

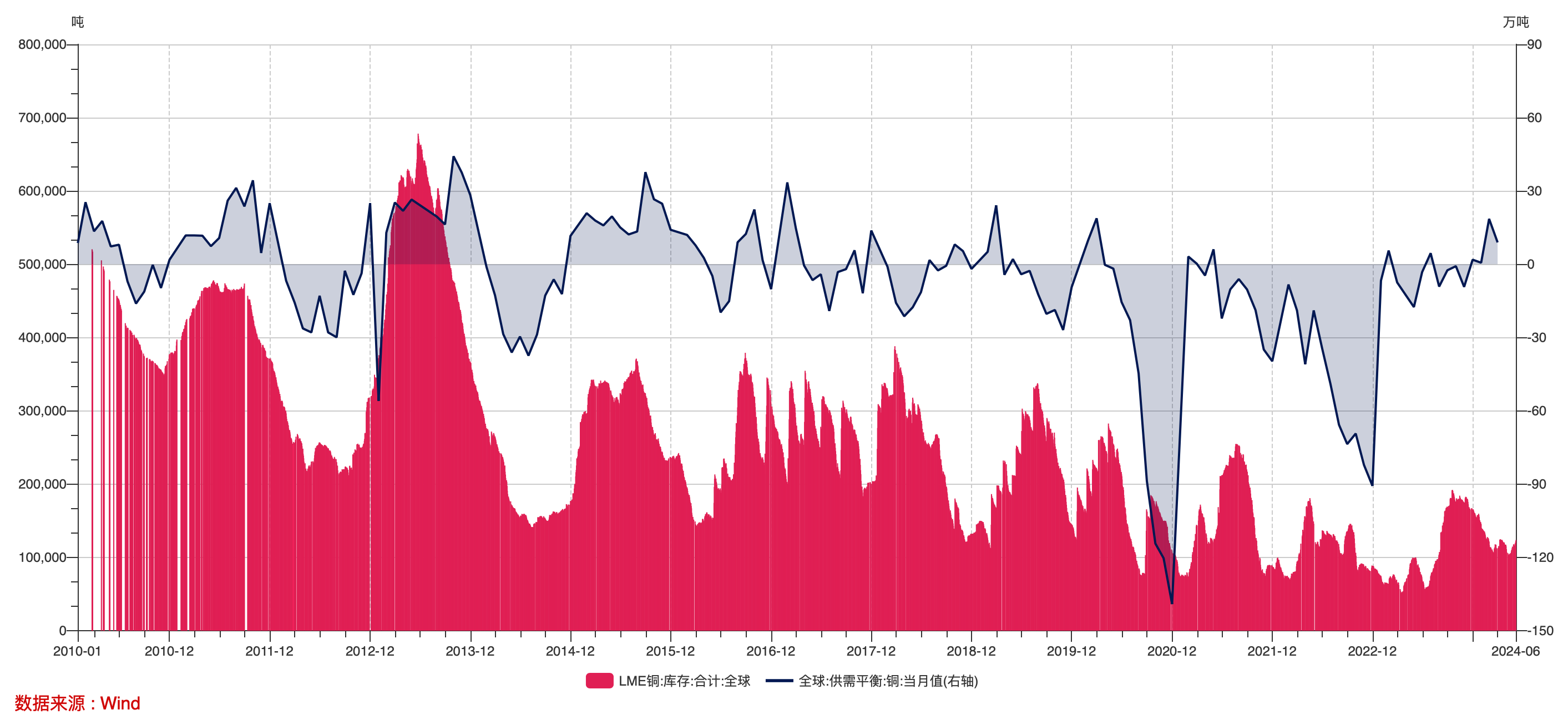

铜价方面,尽管铜价曾在历史上达到11,000的高位,但本轮价格上涨周期内,整体资本支出回升的幅度相对较弱,这为我们提供了进一步观察和分析的切入点。从库存和供应情况来看,铜作为一种紧缺商品,其供需关系尤为紧张。然而,从需求角度看,铜与全球增长呈现出较强的正相关性。鉴于全球增长预期积极,铜的需求前景依然乐观,预计将对制造业的复苏产生积极影响。

我们认为铜是一个具有中长期增长潜力的大宗商品。其核心原因在于其供给的刚性受限,即受限于老铜矿品位下降、新型大铜矿稀缺,铜市场未来可能处于紧平衡状态,甚至可能进入供应硬短缺的环境。

考虑到铜的下游应用领域,如新能源相关的光伏和电动车,其成本中铜的占比达到百分之十几,且全球电网投资的加速以及马斯克等人士对未来能源紧缺的预测,都将进一步加大铜的需求压力。因此,我们认为铜可能将面临长期的供需错配和供给不足的局面。铜的特殊之处在于其资本开支周期较长,通常需要6-8年的时间才能投产,这也是铜在本轮周期中表现较为强劲的原因之一。

3) 全球资源品重点分析之原油

关于原油市场,整体资本开支相对有限,供给端持续紧张,而欧佩克的减产决心依然坚定。随着需求恢复的态势良好,供需缺口可能会进一步加大。另一方面,美国页岩油的生产成本也在上升,这也为油价底部提供了较强的支撑。

4) 全球资源品重点分析之煤炭

关于煤炭市场,虽然3月淡季时煤价有所回落,但近期已出现反弹趋势。我们认为,由于供给约束强烈,随着旺季的到来和经济进一步企稳,煤价短期内或仍有上涨空间。在当前利率下行和资产荒的市场环境下,煤炭作为一种红利型品种,其配置价值或仍值得关注。

注:以上为调研内容整理,基金有风险,投资须谨慎。#天天基金调研团

$广发资源优选股票A(OTCFUND|005402)$

本文作者可以追加内容哦 !