高速公路是一个简单的生意,模式就是“坐以待币”,等着别人天天主动过来送过路费。

前几天介绍了山东高速,今天再来看另外一支高速股,就是粤高速。它的表现比山东高速更好。

粤高速是广东交通集团旗下的公路上市平台,实际控制人为广东省国资委。截止2023年中报,公司控股3条、参股6条高速公路,控股高速里程约307公里,参、控股高速权益里程约296公里。

从这个走势图也可以看出,粤高速的回撤幅度相对较小。

这不禁让想起了一个词语叫做增长率陷阱。

投资高增长的公司真的是一个正确的选择吗?根据杰里米西格尔教授--《投资者的未来》的作者--的研究,这个答案却是否定的。

按教授的话:新兴的产业和公司不仅不能为投资者提供丰厚的回报,而且它们带来的投资收益往往还不如那些几十年前就已经建立的老企业。增长似乎是一个圈套,它诱使我们将资产投放到我们看好其发展前景的地方,不过最具创新能力的公司很少会是最佳的投资选择。人们盲目地追求科技创新,将其作为击败市场的法宝,但是事实证明创新是一把双刃剑——刺激着经济增长,同时又不断地让投资者失望。

至于原因:那就是买的太贵。只要我们买的便宜,那么操作的越少,其实长期的回报就会越高

很少有人可以在科技创新的投资中赚到大钱。反而是那些老而弥坚的公司,给我们带来了超额回报,许多被认为是过时了的产业,事实上打败了市场

1. 年度表现

从年度表现上看,粤高速在近十年中只有2020年是下跌的。

具体到2020年的详细表现,可以说是因为遇到了疫情这样的不可抗力导致的。

以2014年6月的价格1.92元为起始,以2024年6月的价格10.24元进行计算,在EXCEL中代入公式,=RATE(10,0,-1.92,10.24),得出年化收益率为18%。

这是一个非常不错的收益。

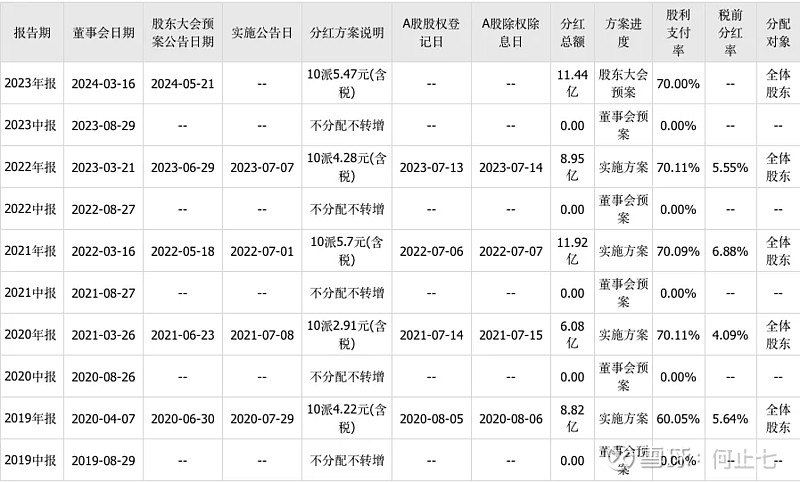

2. 分红表现

粤高速的分红概率和分红金额都是比较慷慨的。其股息率最近几年维持在5%左右,为股东提供了稳定的收益回报。

3. 财务数据

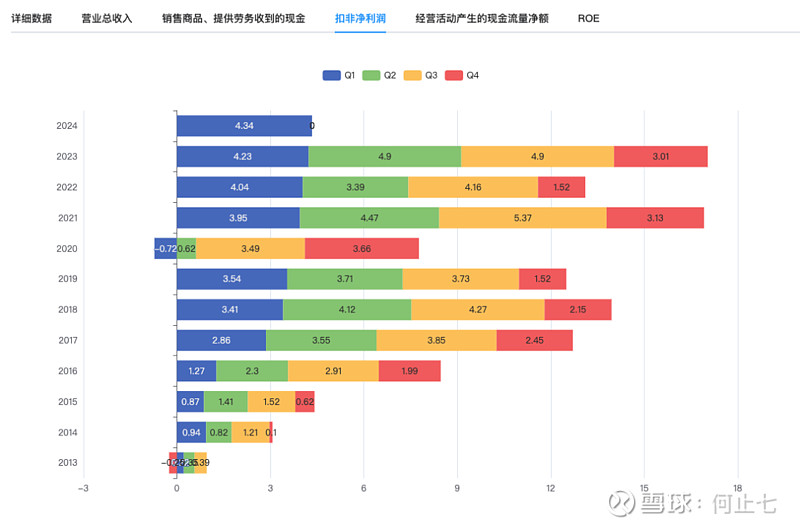

2024年第一季度,粤高速实现营业总收入11.24亿元,同比下降2.61%。

粤高速的毛利率与净利率也保持较高的值。

2024年第一季度,粤高速的归母净利润为4.21亿元,同比增长2.65%。

2024年第一季度,粤高速经营活动产生的现金流量净额为8.08亿元,同比下降17.61%。

4. 估值

从图上可以,PB目前处于高位

本文作者可以追加内容哦 !