我们看到,很多所谓长袖善舞的公司经常通过加杠杆的方式支撑增长。但我们一直认为: 加杠杆不是战略,而是惯性。历史一再证明,过于沉迷资本运作和杠杆经营的公司通常难

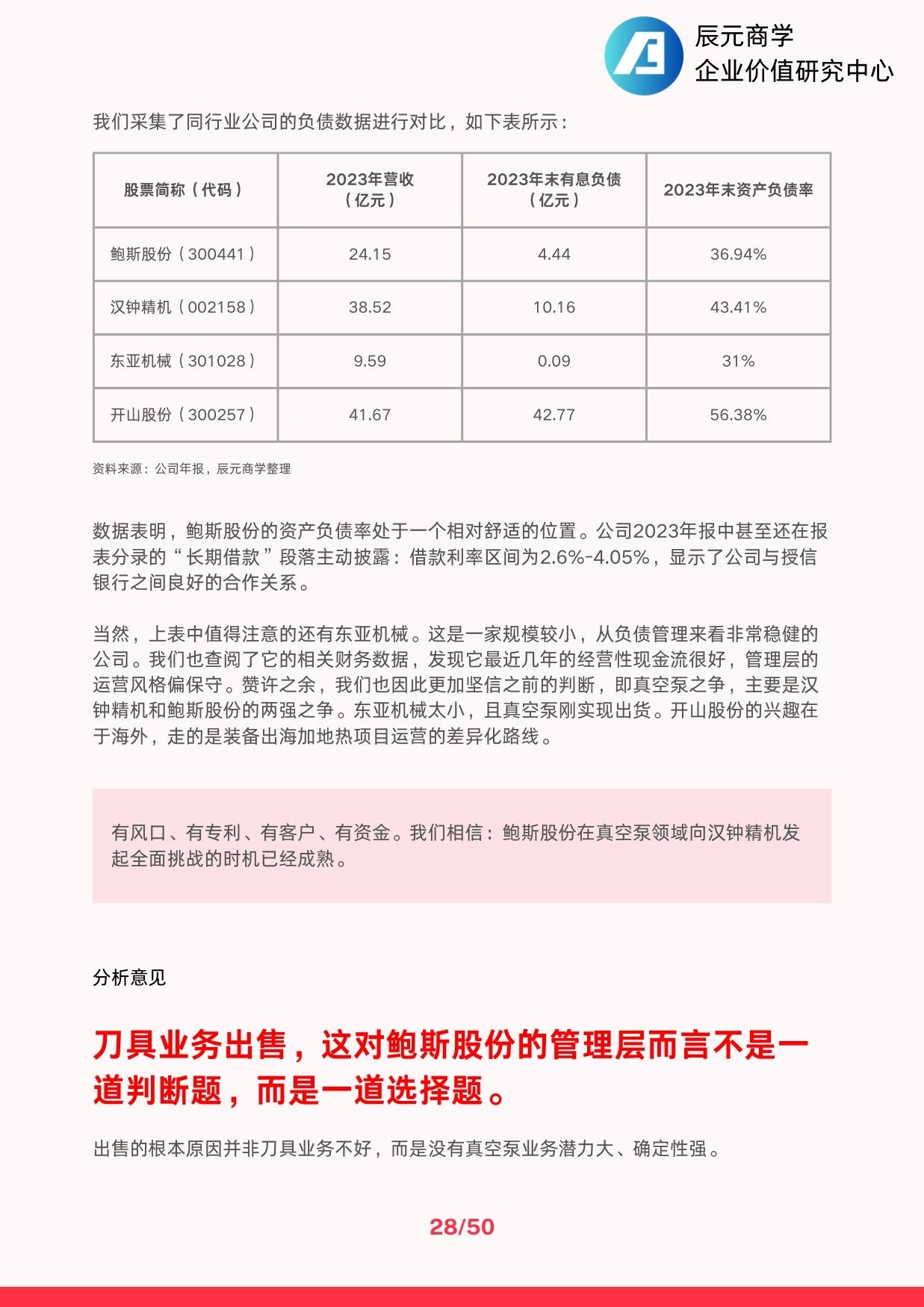

以跨越周期。反而是看起来相对保守,注重现金管理和债务控制的公司更值得我们脱帽致敬。数据表明,鲍斯股份的资产负债率处于一个相对舒适的位置。公司2023年报中甚至还在报表分录的“长期借款”段落主动披露:借款利率区间为2.6%-4.05%,显示了公司与授信银行之间良好的合作关系。当然,上表中值得注意的还有东亚机械。这是一家规模较小,从负债管理来看非常稳健的公司。我们也查阅了它的相关财务数据,发现它最近几年的经营性现金流很好,管理层的运营风格偏保守。赞许之余,我们也因此更加坚信之前的判断,即真空泵之争,主要是汉钟精机和鲍斯股份的两强之争。东亚机械太小,且真空泵刚实现出货。开山股份的兴趣在于海外,走的是装备出海加地热项目运营的差异化路线。有风口、有专利、有客户、有资金。我们相信:鲍斯股份在真空泵领域向汉钟精机发

起全面挑战的时机已经成熟。刀具业务出售,这对鲍斯股份的管理层而言不是一道判断题,而是一道选择题。出售的根本原因并非刀具业务不好,而是没有真空泵业务潜力大、确定性强。

追加内容

本文作者可以追加内容哦 !