2024年已经过半,已经能看出整体的一些脉络。如果说今年,对产业链做一些年中总结,那么,一句话总结就是:2024年,把地产链研究透,就够了。

为什么这么说?因为经历数年的去杠杆收缩,企业批量爆雷,这个行业已经像弹簧一样处于极限压缩的状态,在这种状态下,如今政策导向已经明显反转,那么,接下来只要景气度稍有边际修复,整个链条就面临重估。

这个“整个链条”,包括哪些行业?地产开发首当其冲,其次是上游的建材家居(如玻纤、钛白粉、玻璃等),以及下游的物业。此外,银行,也是相关的环节。因为过去数年,银行的不景气,一方面有净息差下行影响,另一方面很大因素就是地产压制。

到这篇报告为止,我们的“地产开发商系列研究”,就告一个段落了。

在这个系列的专题中,我们将地产行业的引领者分为三大类:

一是,商业加住宅综合开发(如华润、龙湖,商业模式领先,是未来的行业引领者);

二是,区域精品开发商(如建发、华发、越秀、绿城、滨江,其占据优势区域位置进行深耕,在区域经济的优质土壤下,这一轮周期也稳健度过);

三是,央国企大型开发商(如中海、保利,凭借极强的征信,行业较低的融资成本,也安然度过周期低谷)。

对区域精品地产商,我们前段时间已经研究了厦门(建发)、珠海(华发)、广州(越秀)三大经济形势较好的地区,本次,我们聚焦于杭州地区。

杭州,去化周期在全国各城市中较低,意味着其房地产市场更加健康。同时,杭州也是我们研究地产行业的一个很好的样本,很多人一提到地产,下意识第一反应就是“烂透了,没法看”,但其实,如果找到人口净流入、经济发展良好的城市区位,以及更好的商业模式(如商业加住宅综合开发),那么,差行业仍然能找到好生意。

去化周期,是房地产市场中的一个重要指标,用于衡量市场上现有库存房源完全售出的时间。

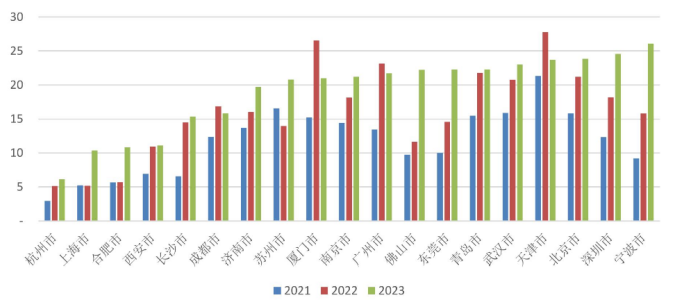

图:近年来Top20城市去化周期情况(单位:月),中诚信国际 具体来看,杭州的库存结构存在明显分化,主城四区(上城区、西湖区、拱墅区、滨江区)住宅显性库存仅有3644套,以2023年(2024年1-4月)成交速度计算,去化周期为1.6个月(3.3个月)。 但是,其余六区住宅的显性库存为35199套,是核心四区库存的近10倍,叠加新房成交速度下滑得更厉害,供需关系此消彼长,有些城区去化周期已达30个月以上。

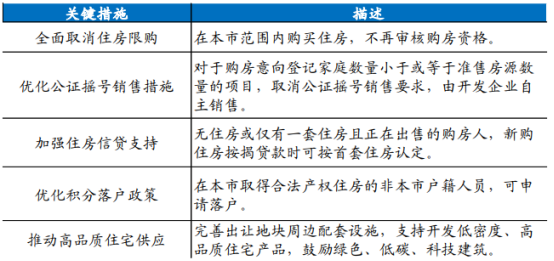

图:杭州各区去化周期,中指研究院 从供给端看,杭州不断优化宅地供应结构: 2023年涉宅地供应偏向外围城区,成交的123宗涉宅地中,主城四区有40宗,占比三分之一,萧山和余杭两个城区的宅地供应加起来超过主城四区;2024年则加大核心板块的宅地供应,成交的28宗宅地中,主城四区有15宗,占比超过一半。 从需求端看,杭州的优化政策持续发力: 2024年5月,全面取消住房限购、优化落户政策(非杭州户籍取得产权住房可申请落户)、调整首套房的认定标准等(如所在城区内没有房产或正在出售,按揭贷款时可享受首套住房的贷款利率)。 此外,杭州全市的常住人口也是每年净增长,由2014年末的889.2万人增长至2023年末的1252.2万人,有稳定的购房需求。

图:杭州进一步优化调整房地产市场调控政策,国金证券 杭州的楼市反映出了整个中国房地产市场的喜忧参半,主城区的火爆和其他区域的冷清形成鲜明对比,这不仅关乎房产的供需平衡,更是城市规划、产业布局、居民生活水平等多方面因素共同作用的结果。

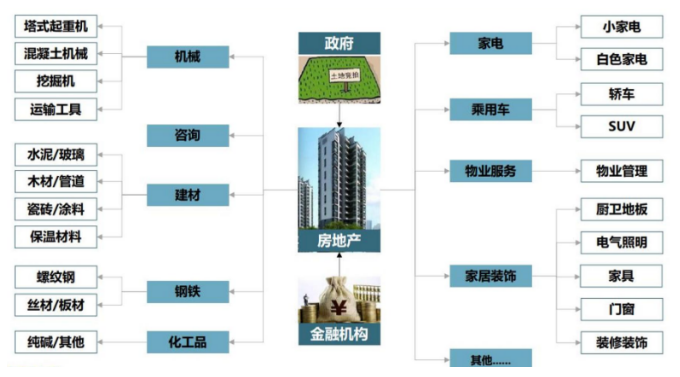

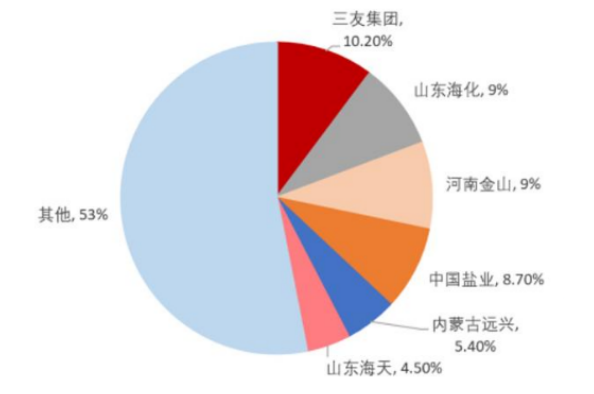

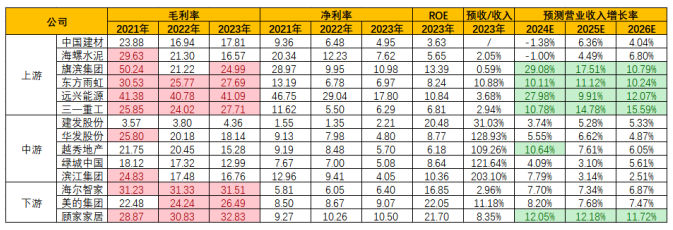

图:房地产产业链条,国贸期货 这条产业链环节包括: 上游——主要包括水泥、钢材等基础建材,以及纯碱等化工品。代表公司有中国建材、东方雨虹、远兴能源等。

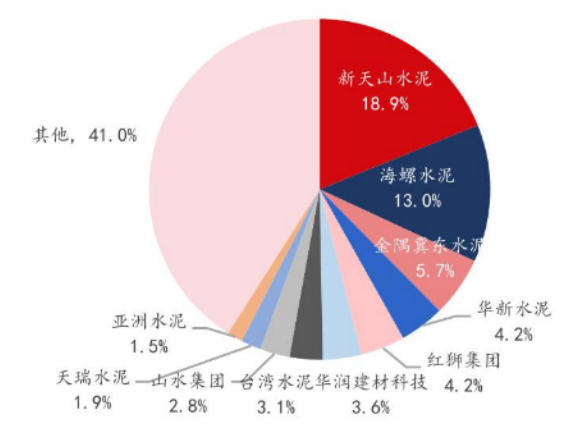

图:2023年水泥市场竞争格局,国联证券

图:2021年我国纯碱市场格局(产能),民生证券 中游——地产开发商,包括住宅地产、商业地产、产业地产等,其中住宅地产代表公司有建发股份、华发股份、越秀地产、绿城中国、滨江集团等。

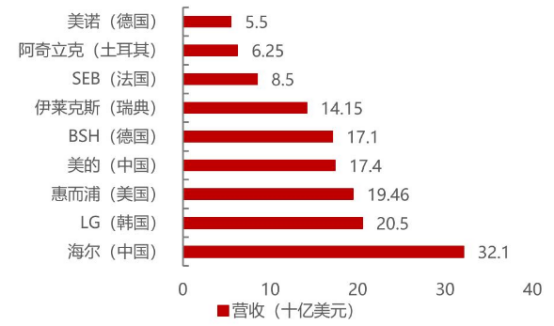

图:Top20房企2024年1-4月累计销售额及累计同比,国信证券 下游——包括家居装饰、家电、物业服务等,代表公司有海尔智家、绿城服务等。

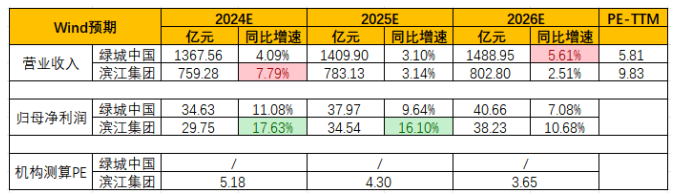

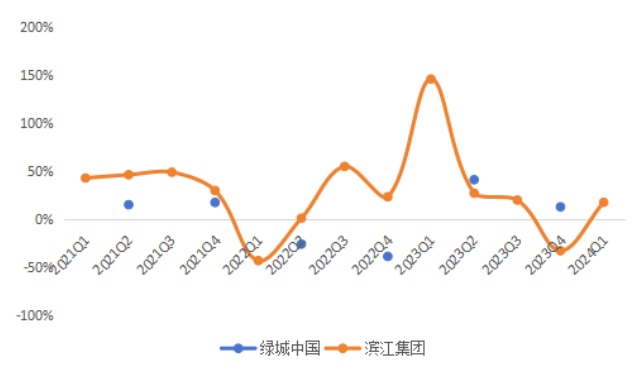

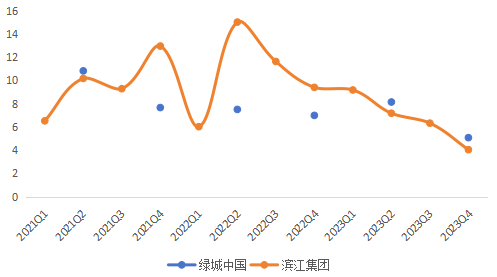

图:2020年全球家电市场格局,浙商证券 从产业链上的参与者近期的增长情况来看:绿城中国——2023年,实现营业收入1314亿元,同比+3.33%;归母净利润31.18亿元,同比+13.12%。 滨江集团——2024Q1,实现营业收入137亿元,同比+35.85%;归母净利润6.6亿元,同比+17.84%。 从机构一致预期增长和景气度来看:

图:机构一致预期增长和景气度情况,并购优塾,Choice

(一)

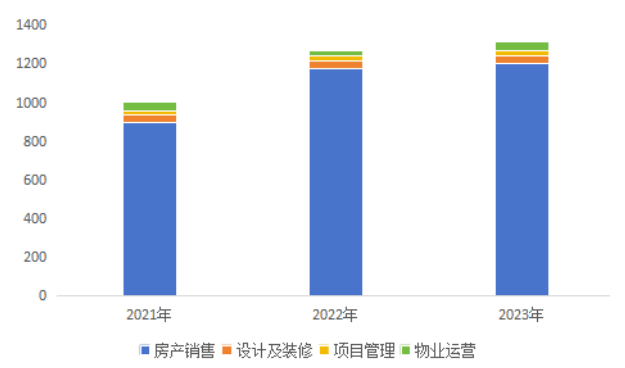

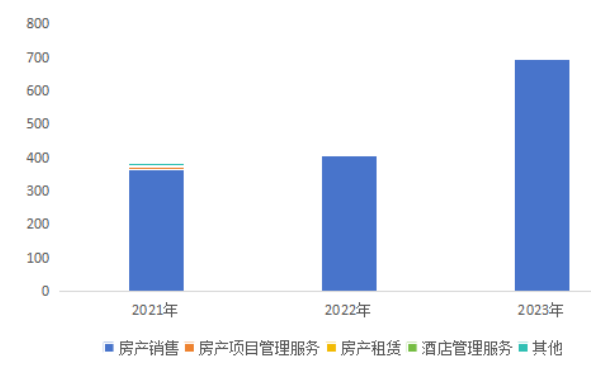

首先,从收入体量和业务结构来看: 从收入体量看,绿城中国(1206.1亿元)>滨江集团(693.35亿元)。 从收入构成看: 绿城中国——布局房地产上下游业务,形成重资产、轻资产、绿城+三大板块。重资产板块聚焦房产开发业务,在传统开发业务基础上,积极发展特色房地产业务,包括小镇、城市更新等相关业务;轻资产板块强化代建业务,2020年7月正式分拆成绿城管理控股有限公司并于联交所主板上市(持有71.3%股份);绿城+板块发展和培育不动产产业链业务,建立产业生态圈,协同赋能主业。 2023年,房产销售收入1206.1亿元,占比91.8%;设计装修、项目管理、物业运营等绿城+板块合计收入107.73亿元,占比8.2%。

图:收入结构(单位:亿元),并购优塾,Choice 滨江集团——实施”1+5“的发展战略,”1“指房地产主业,“5”指服务、租赁、酒店、养老和产业投资五大业务板块。 2023年,房产销售693.35亿元,占比98.43%;服务、租赁、酒店等板块合计收入11.07亿元,占比1.57%。

图:收入结构(单位:亿元),并购优塾,Choice

(二)

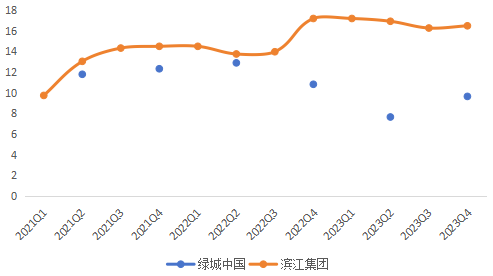

图:归母净利润增速,并购优塾,Choice 这个行业,从微观增长情况看: 一、绿城中国——2023年,实现营业收入1314亿元,同比+3.33%,主要是房地产项目结转面积增加;归母净利润31.18亿元,同比+13.12%,归母净利润增幅相对更大的主要原因:1)计提非金融资产减值损益13.9亿元,同比-7.4%;2)费用管控显效,三费率8.2%,同比-0.5pct;3)少数股东损益占比下降15.7pct至 53.3%。 2023年,实现总合同销售额3011亿元,同比+0.3%,顺利完成了3000亿元的销售目标。 1)自投项目:销售规模1943亿元,同比-8.7%,销售规模跻身行业第7,较2022年提升了1位。其中,销售权益比例65.7%,同比+8.2pct,在一二线城市销售额占比高达86%,分别位列北京、上海、杭州、西安等13个重点城市位列当地销售前十。2023年首开去化率达82%,同比+7pct;销售均价28324元/平,同比+5.5%;销售回款率超过100%,持续维持高位。 2)代建项目:销售规模1068亿元,同比+22.1%,在行业整体下行的背景下,逆势实现双位数增长。 2024年1-2月实现总合同销售额249亿元,同比-20.7%。1)自投项目:销售规模156亿元,同比-37.1%,销售权益比例为64.7%,销售均价进一步提升至32500元/平,同比+19.3%。2)代建项目:销售规模93亿元,同比+40.9%。2024年公司的销售规模目标与2023年持平(即总合同销售额3011亿元)。

图:近几个季度归母净利润情况,并购优塾,Choice 二、滨江集团——2023年,实现营收704.4亿元,同比+69.73%;归母净利润25.29亿元,同比-32.41%。主要是因为:1)前期高价地块进入结算期,结转项目利润率水平下降;2)投资收益12.3亿元,同比-44.7%;3)资产减值损失37.8亿元(2022 年仅为7亿元)。 2023 年实现销售金额1535亿元,同比-0.3%,降幅远低于TOP20房企均值(-12%)。销售排名第11名,较2022年提升了2个名次,市占率达1.3%,同比+0.1pct。根据中指院《杭州房企销售榜单》,公司2023年在杭州的销售面积为267万平,市占率高达23.5%。 2024Q1,实现营业收入137亿元,同比+35.85%,主要是交付面积同比增长;归母净利润6.6亿元,同比+17.84%。根据克尔瑞,2024Q1公司实现销售额263亿元,同比-35.3%,销售排名提升至第8名,行业地位和影响力进一步提升。2024年公司销售目标为1000亿元以上,占行业总规模的1%,全国排名在15名以内。

图:近几个季度归母净利润情况,并购优塾,Choice

(三)

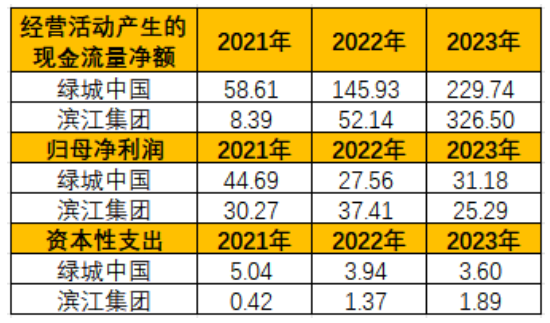

图:现金流VS 净利润VS CAPEX,并购优塾,Choice

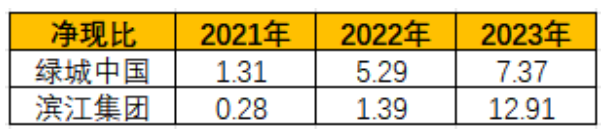

图:净现比,并购优塾,Choice 由于预售制,房企利润确认与收款错配,且拿地支出具有随机性,因此净现比波动较大。

(四)

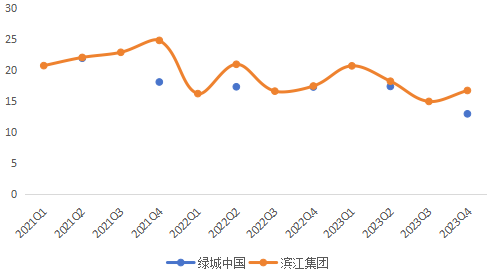

图:ROE-ttm走势(单位:%),并购优塾,Choice

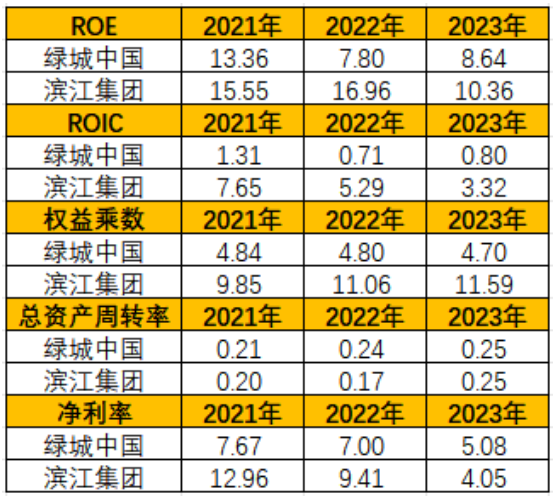

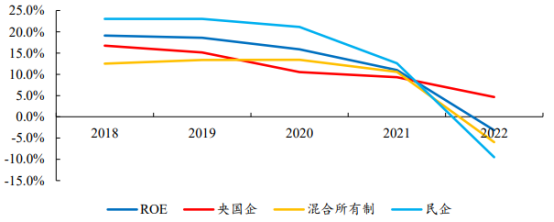

图:杜邦分析拆解,并购优塾,Choice 从净资产收益率看,滨江集团>绿城中国,主要影响因素是权益乘数。 两家企业的股东背景不同,造就了回报水平的差异。滨江集团是民营企业,2021年之前民营企业普遍依托高杠杆、高周转模式,回报水平较高;绿城中国是国有控股的混合制企业,经营模式相对稳健,回报水平较低。

图:近几年央国企、混合所有制、民企ROE走势,开源证券

图:毛利率(单位:%),并购优塾,Choice 房企毛利率很大程度上取决于项目区位,滨江集团毛利率较高,其项目主要聚焦于杭州(新一线城市,且经济和人口基本面较好)。而绿城中国项目聚焦于一、二线城市的同时,也会关注绍兴、台州、嘉兴等三四线城市。

图:净利率(单位:%),并购优塾,Choice 房企净利率均有不同程度下降,主要取决于各自的计提资产减值节奏。

图:产业链价值分配(单位:%),并购优塾,Choice 从价值量看,上游化工品环节价值量较高,主要是其应用广泛,几乎贯穿房地产的开工、施工、竣工以及装修等阶段。此外,多数化工产品具有较高的技术含量和附加值,例如高性能混凝土添加剂、环保涂料、新型保温材料等。 从成长性看,房地产行业由增量时代变为存量时代,市场结构以改善为主,房屋功能需求回归居住属性,预期将进入低增长、低利润、低容错的发展阶段。 从生意质地看,行业现金流高(预售制)、资本支出覆盖率高(但需要大量资金拿地支撑业务成长)、利润低(整体市场供大于求,竞争激烈)、回报水平低(“三道红线”指标限制房企杠杆水平),生意质地一般。

(五)

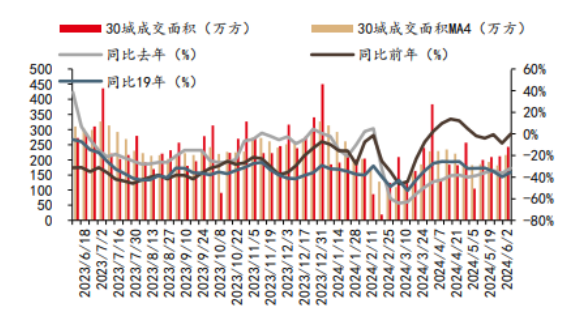

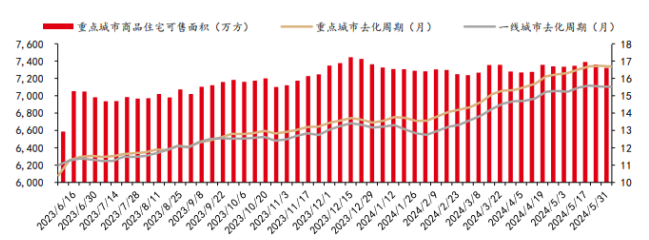

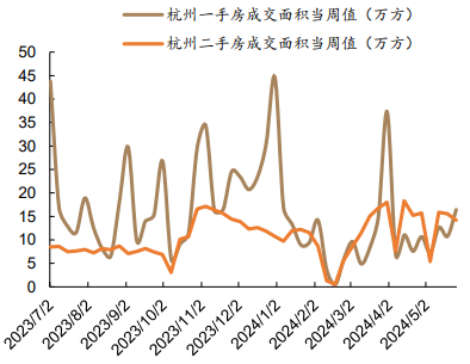

景气度方面,在政策持续宽松背景下,市场热度有所回升,根据克尔瑞数据,5月Top100房企销售金额达3224.1亿元,环比+3.4%。 其中,杭州新房成交数据环比大幅提升(周数据),新房成交18.19 万方,环比+69.05%;二手房成交16.26 万方,环比+4.37%。 但目前供给端高库存问题仍待解决(重点10城商品住宅可售面积达7322.22万方,去化周期为16.68个月),若后续“收储”政策落地节奏加快力度加大,则行业基本面有望企稳。

图:30大中城市新房成交面积及同比,中邮证券

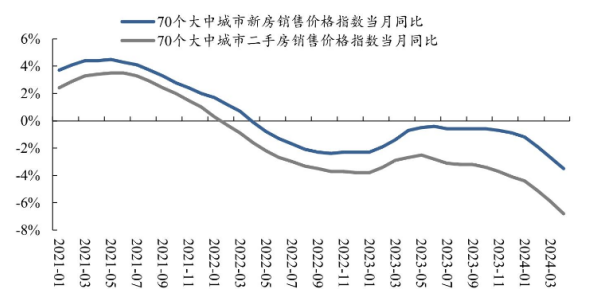

图:70城大中城市新房和二手房价指数同比,东吴证券

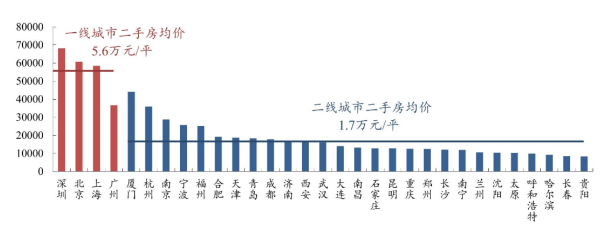

图:2024年5月一二线城市二手房均价,东吴证券

图:2024年5月一二线城市二手房均价,东吴证券

图:重点城市商品住宅可售面积及去化周期,中邮证券

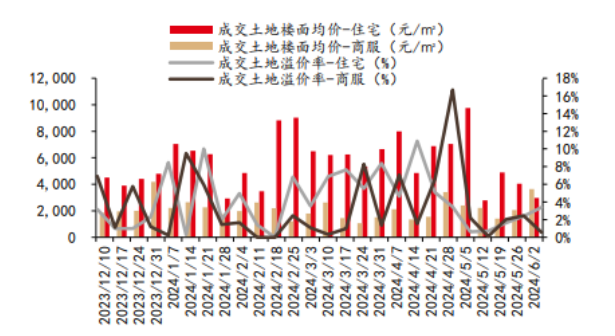

图:100大中城市成交土地楼面均价及溢价率,中邮证券

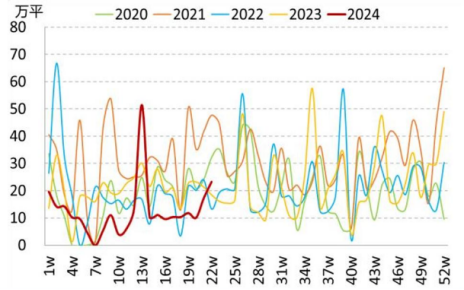

图:杭州新房成交面积,天风证券

图:杭州新房、二手房成交面积,德邦证券

图:杭州住宅批准上市面积,国泰君安

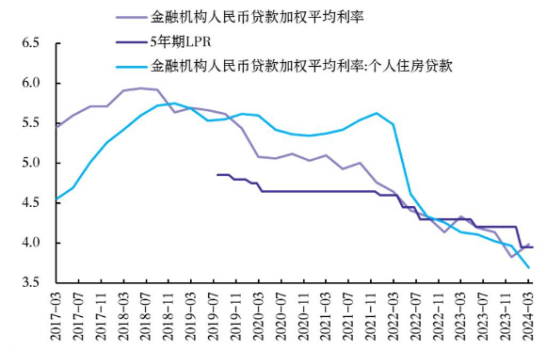

图:个人住房贷款利率(单位:%),银河证券

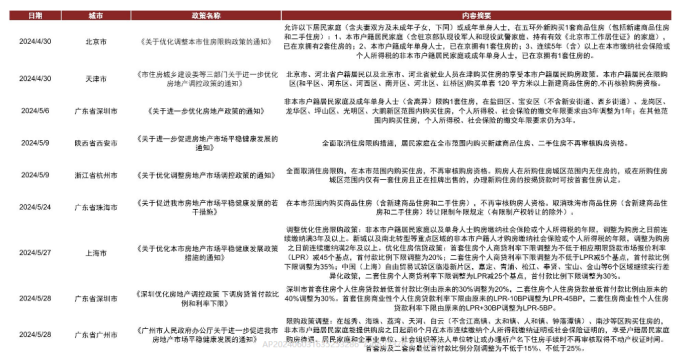

图:近期主要一二线城市房地产政策,中金公司

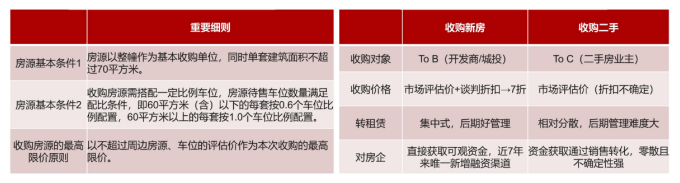

图:2024年杭州收储政策细则,及新房二手房差异对比,浙商证券

(六)

图:2022年居民居住满意度企业排名,开源证券

房地产开发的市场规模测算,用公式表示为: 商品房销售额=商品房销售面积×销售均价 对以上核心增长要素,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

本文作者可以追加内容哦 !