【盘面分析】

欧洲股市受到选举的影响发生动荡,然而美股继续上扬创新高,大宗商品出现止跌回升的迹象。目前A股市场重回3000点附近,半年线成为了目前最后的“希望”,一旦跌破就没有了支撑,所以本周大概率会有护盘走势,不出意外本周是先抑后扬的走势,你准备好抄底了吗?在黎明出现之前,黑暗往往是最难受的,挺过去了又是“新的一天”!

骑牛看熊发现WSTS 最新预测上调2024 年全球半导体市场规模至6112 亿美元,同比增长16%,预计2025 年将继续增长12.5%至6874 亿美元。大基金三期的意义可能包括继承前两期的重要投资,同时有望加强对先进晶圆制造、重点卡脖子领域半导体设备的投资。作为现代信息技术的基础,半导体产业对于新质生产力的发展具有重要意义,建议关注一季度表现相对较好的半导体设备、存储、CIS、半导体封测与半导体材料等细分板块,相信在二季度仍然会有惊人的表现。

三大指数集体低开,两市个股跌多涨少,题材板块方面存储芯片、半导体、光刻机等板块表现较强,黄金、有色、稀缺资源等板块表现较差。黄金板块大幅走弱,晓程科技、湖南白银、等多股跌超5%,6月7日,伦敦现货黄金价格大幅下跌3.45%,一度跌破2290美元关口,而COMEX黄金也下跌了3.34%,录得自2022年4月22日以来的最大单日跌幅。光刻胶、光刻机概念反复走强,双乐股份、国风新材2连板,同益股份、东方嘉盛涨停,奥普光电、南大光电等纷纷跟涨,根据TrendForce预测,2023年—2027年中国成熟制程产能占比将由31%增长至39%。成熟制程相对于先进制程工艺制程节点更低,推动自身产品进入供应链。

存储芯片概念股逆势活跃,好上好直线拉升涨停,万润科技、上海贝岭等纷纷涨超5%,全球HBM(高带宽存储芯片)市场规模将在2023-2026年期间以约100%的复合年增长率增长,并在2026年达到300亿美元,较3月份的预测上调30%以上。低空经济概念早盘探底回升,上工申贝涨停,南京聚隆、万丰奥威等冲高,今年以来,北京、上海等十多个省市,先后发布了鼓励低空经济发展的行动方案,其中,eVTOL成为低空经济最火热的细分赛道。芯片股持续走强,台基股份、雅创电子等超10股涨停,生益电子、逸豪新材等涨超10%,1—5月,中国集成电路出口4447亿元,同比增长25.5%,出口恢复向好,行业需求逐渐复苏。

金融科技概念异动拉升,$顶点软件(SH603383)$涨停,中亦科技冲击20CM涨停,四方精创、新致软件等涨幅靠前,2024年第十五届陆家嘴论坛将于6月19日至6月20日举办。PCB概念股午后继续走高,则成电子涨超20%,逸豪新材、生益电子等多股涨超10%,北美PCBBB值(订单出货比)已连续3个月在1以上,24年4月订单额和出货量当月同比同时实现正增长。午后玻璃基板概念异动拉升,帝尔激光直线拉升大涨10%,雷曼光电、三超新材、德龙激光、沃格光电等快速跟涨,我国科学家团队在玻璃基封装技术研发领域实现重要突破,有望助力我国芯片制造“弯道超车”。

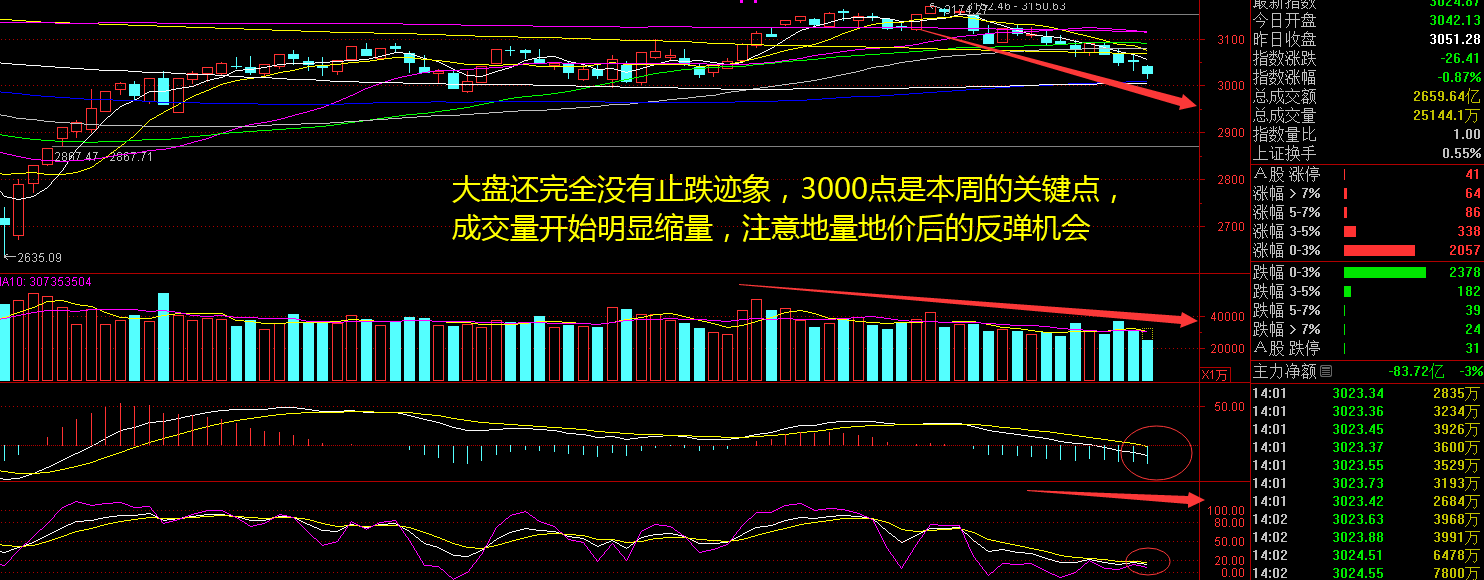

大盘:

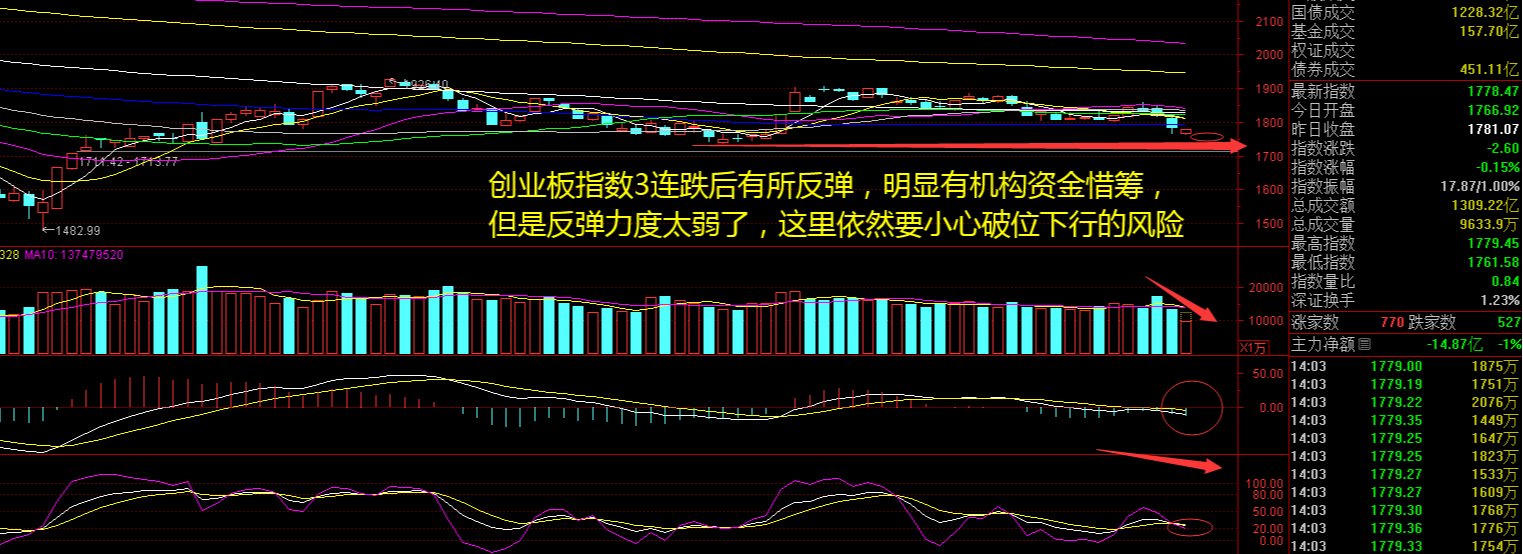

创业板:

【大盘预判】

$上证综指ETF(SH510760)$周二始终是下探的走势,指数并没有出现反弹的迹象,虽然部分个股有抗跌,但是主力资金仍然没有出手。蓝筹股和金融股还是跌了又跌,这也是拖累指数的关键,不过牛哥反而觉得机会要来了,破3000点势必会有反弹,之后再来看反弹的高度和时间的长短。外围市场不断新高,即使A股不跟盘,也说明全球金融局势还是不错的,所以这里不宜过分担心。接下来注意上证指数能否在3000点之上稳住。

$创业板增强ETF(SZ159675)$周二低开后一度跌逾1%,随后出现了反弹迹象,慢慢往上走有种被低吸的感觉,这样的走势确实不错。以目前的盘面来看,中小微还是有一定的恐慌情绪,不少个股有抛售盘面出现,这也导致了整体行情显得悲观,这里重点注意ST板块和中小微个股的反弹情绪。创业板指数看似抗跌,实则早已破位,我们不能只看表象来分析问题。接下来注意创业板指数能否在1770点之上稳住。

【淘金计划】

年初至今A股市场先抑后扬,市场估值从低位展开修复,大盘蓝筹相关指数普遍实现正收益,中小市值表现偏弱。展望下半年,宏观范式转变下中外金融周期分化,结合我国积极的稳增长政策及中长期改革,5月份和6月份的调整,将会孕育新的生机。投资者可以关注基本面稳定、具备分红能力和意愿的高股息板块,关注动力煤、石油石化、高速公路等。此外,黄金、铜等全球定价资源品的高景气在下半年有望持续。

题材板块中的EDA、光刻机、存储芯片等概念是资金净流入的主要参与板块,船舶、航运、有色等概念是资金净流出相对较大的板块。骑牛看熊发现SEMI 最新报告显示,24Q1 全球半导体设备销售额264 亿美元,同比下降2%,其中中国大陆市场销售额达到125.2 亿美元,同比增长113%,连续四个季度成为全球最大半导体设备市场。

全球半导体下行周期始于2021Q4,2023 年11 月全球半导体销售额同比转正,到2024 年4 月已实现连续6 个月正增长,这或意味着全球半导体需求将进入上行周期,进而对中国相关产业出口形成支撑。从运价看,5 月CCFI 和SCFI 延续上行趋势,环比4 月分别上涨14.3%和46.6%。

6月欧洲央行降息25个基点,同时市场预期年内美联储仍将降息2次,预计年内全球流动性边际转松,有望提振外需。另一方面,目前新一轮半导体上行周期仍处于初期阶段,预计我国集成电路等产品的出口增长将持续较长时间。

AI发展驱动上游市场需求增长,半导体迎来复苏周期。供给端来看,库存逐步见底,存储芯片等随着需求回暖价格逐步回暖。从半导体设备需求端来看,受AI、高性能计算和汽车电动化、智能化等领域对半导体需求的拉动,全球新一轮资本开支周期有望在2024 年开启,国产半导体设备厂商有望迎来订单大年,建议重点关注半导体设备行业。

#大基金利好发酵,芯片股活跃##黄金居然跌了#

本文作者可以追加内容哦 !