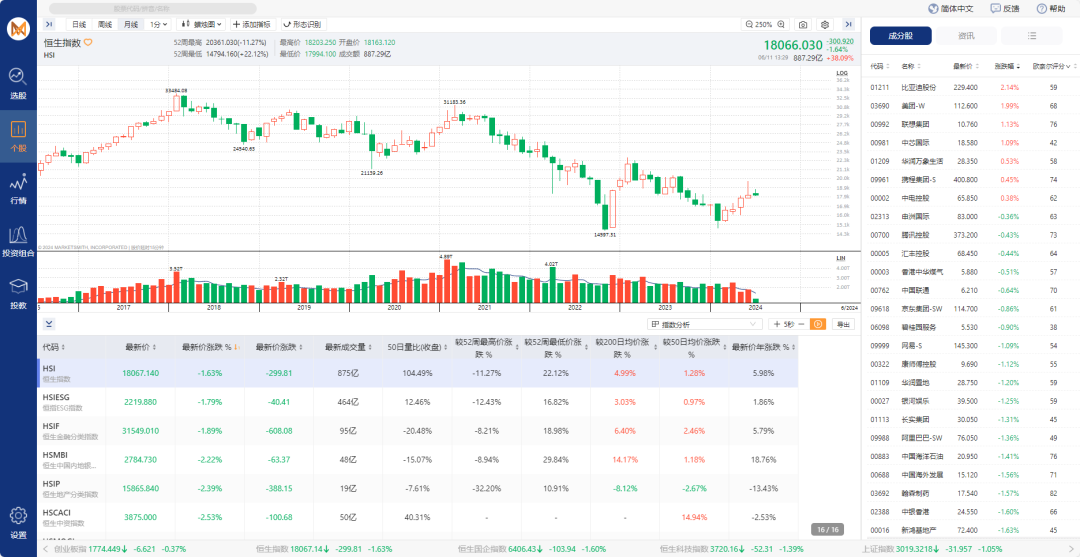

我们的港股市况为升势受阻。从技术面来看,上周恒生指数在试图填补5月29日的缺口时遭遇阻力,未能成功回补。

周线呈现出冲高回落的态势,收盘点位位于整根K线的下半部分,成交量略有放大,超过了50日均线及前一周水平,显示出稍显疲软的走势。

南向资金方面,上周继续维持净流入态势,已连续17周保持净流入,共计净流入272.37亿港元。

然而,当前恒生指数面临的阻力主要来自5月29日的缺口和21日均线,而下方的主要支撑则位于50日均线。

面对当前的市场调整,投资者应保持冷静理性,避免盲目跟风。同时,应重点关注那些业绩超预期且技术表现强劲的个股。

图片来源:笑傲股市网页版

上周,恒生指数上涨了1.6%,恒生科技指数上涨了2.2%。上周海内外市场利好消息频传,先是停火协议的曙光为市场带来了喘息机会,紧接着加拿大央行率先在G7国家中降息,随后欧洲中央银行也决定降息。

国内方面,5月中国出口同比增长7.6%,高于市场预期;同时,5月财新中国服务业PMI升至54,创下了自2023年8月以来的新高。然而,由于A股市场仍在消化监管压力,港股虽屡次尝试上冲,但最终以冲高回落告终。

美股方面,截止上周四,标普500指数上涨1.4%,标普500指数上涨1.4%,纳斯达克指数上涨2.6%,双双刷新历史新高,道琼斯指数也实现了0.5%的涨幅。

宏观数据方面,美国5月ISM制造业指数降至48.7,连续第二个月下跌,低于预期,新订单指数更是大幅下滑至45.4,为2022年6月以来的最大跌幅。

然而,同期Markit制造业PMI终值小幅上调至51.3,略高于初值。服务业表现强劲,5月ISM非制造业PMI升至53.8,远好于预期,创九个月新高。商业活动指数飙升至61.2,为2022年11月以来最高。

贸易方面,4月贸易逆差扩大至746亿美元,为2022年10月以来最大水平,但低于预期。进口额增长2.4%,达到2022年年中以来的最高水平,出口额小幅增长0.8%。

就业市场方面,5月ADP新增就业人数仅15.2万,远低于预期,为今年1月以来最低水平,显示劳动力市场进一步降温,可能增强美联储降息的信心。此外,前一周初请失业金人数增加8000人至22.9万,高于市场预期,为四周最高水平。

【MarketSmith 投资利器已正式上线,让我们一起“笑傲股市”!】

“坚持是我们的责任,专业是我们的信仰”,各位大佬点个关注吧!!!

注意:以上所有评论信息内容只供教育参考,不应被理解为要约、招揽,或任何证劵买卖意见及建议。资料来源:WILLIAM O'NEIL+CO 研究中心

$上证指数(SH000001)$$深证成指(SZ399001)$$深证综指(SZ399106)$#大基金利好发酵,芯片股活跃##微盘股暴跌!风险还是机会?##专家建议暂停量化交易!股友们怎么看?#

本文作者可以追加内容哦 !