就在今天,南京网上房地产官方发布“5月南京房地产市场分析”,其中有一项惊人的数据:

南京二手住宅市场中,一次性付款比例为41.7%!

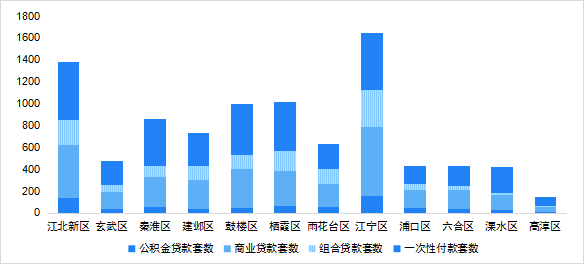

二手住宅购房资金来源情况(套)

南京人买房,开始流行全款?

越来越多人全款买房!2023我国个人住房贷款余额首次下降

全款买房其实不是最近才兴起,作为房贷发放主力军,截至2023年年末,六大国有银行按揭贷余额合计约在26万亿元左右,较上年末减少约超5000亿元。 这也是我国的个人住房贷款余额出现了历史上的首次下降。 仅仅几年前,个人房贷余额还保持35%的高增长,到现在就已经迅速负增长,越来越多的普通民众不再愿意贷款买房。

值得一提的是,越来越多的买房人开始提前还房贷,甚至通过消费贷、经营贷抵扣房贷。

2023年个人消费贷款、个人经营贷款均同比增长,分别为75.9%、29.4%,

在过去的20年,为什么中国买房人热衷于贷款呢?

1998年之前,中国还处于福利分房的时代,那个时候的中国人还没有贷款买房的概念。

1998年,中国停止福利分房,实行住房商品化,个人开始要靠自己的力量去买房,也正是从那个时候开始,个人贷款买房开始进入中国。

2003年以后,中国的房地产市场切换了发展模式,开始了轰轰烈烈的狂飙之旅。与此同时,个人房贷也进入了新时代。2004年,我国的个人房贷余额已经高达1.6万亿元,随后每年都是保持两位数的高速增长,到现在个人房贷余额增长到大概38万亿元。

过去20年,中国普通民众对于贷款买房这件事从抗拒到积极参与,主要有两大原因:

1、房价大幅上涨,老百姓想全款买房已经基本上不再可能;

2、在房价大涨的背景下,敢于杠杆贷款买房的人成了大赢家,贷款能够获得收益最大化。

经历了20年的狂飙突进,进入新的房地产周期,却有越来越多的买房人选择全款买房。

为什么越来越多的人选择全款买房?

1、收入的高增长可持续性不高

根据统计局数据,1990年,江苏省年平均工资才2129元;到2000年的时候,已经涨到了10299元;到2010年的时候,涨到了40505元;到2020年的时候,进一步上涨到103621元。

从1990年到2020年,30年时间收入提高了48倍;

从2000年到2020年,20年时间收入提高了10倍;

从2010年到2020年,10年时间收入提高了2.5倍。

因为收入和房价都快速暴涨,如果靠攒钱买房,越攒越买不起房。而贷款买房,贷款的钱随着收入的提高,贷款压力也越来越小。

但进入2020年以后,收入的高增长已经不可持续,上一辈人,在三十年时间里就经历了工资几十倍的变化。我们,可能吗?

特别是现在经济的增长速度已经开始放缓,未来可能还会继续降低。

2、房价上涨速度变缓

老百姓不愿意背负过高的房贷,更深层次的原因还是对于房地产市场的未来没有信心。

在以前房价大涨的时候,很多人即使超出自己的承受能力,也要尽可能多用贷款买房,因为更高的杠杆就意味着更大的投资回报率。

但是现在,无论是已经买房的人,还是新购房者,在可能的情况下都开始尽量减轻房贷,因为在房价下行周期里,杠杆越大,就意味着风险越大,如果房价持续下跌,那些贷款比例过高的购房者,房屋的市值很可能跌破房贷总额。

3、房贷利率不断下调,买房人害怕买在高点

以南京为例,目前最低3.25%的首套房贷利率,大部分买房人在上一轮降完存量房贷利率后的为4.2%。

对比4.2%与3.25%的房贷利率,对于买房人来说,每个月多交多少钱?我们也算了一笔账,以贷款200万、30年还款期限、等额本息为例:

房贷利率4.2%,利息总额152.09万元,月供9780元

房贷利率3.25%,利息总额113.35万元,月供8704元

这意味着,存量住户每月多还1076元,总利息多缴38.74万。

据媒体报道,在银行网点,前来咨询提前还贷的客户明显增多。部分银行的提前还贷预约已经排到了一个月之后,“还钱比贷款还难”的抱怨又多了起来。

在近期深圳回复存量房贷利率下降暂时没戏后,去年一度爆发后来又熄火的提前还贷潮,今年似乎又卷土重来。

行业研究报告也支持了这种判断。国泰君安在6月6日发布的研报称,自2024年2月以来,居民早偿率(指贷款人在规定的借款期限内提前还款的比率)加速上行,4月达到37%的历史高位。这一趋势反映居民提前还贷行为明显增多。

本文作者可以追加内容哦 !