医药一直是我国未来具有超强成长性的行业。

像前几年市场迅速扩大的糖尿病领域,从口服降糖药、二代胰岛素和三代胰岛素,每个方向都有一个国内龙头,分别是华东医药、通化东宝以及甘李药业。

又比如关注度较高的癌症也就是抗肿瘤药行业,市场的集中程度逐年提升。复星医药、恒瑞医药、海正药业、上海谊众、四环生物等不断实现技术突破,让“绝症”逐渐可以治愈。

而我国麻醉类药物也具有巨大的发展空间。

无论是抗肿瘤、医美、骨科、肠胃检测、甚至是牙科,只要涉及到手术一类,就必然离不开麻醉。

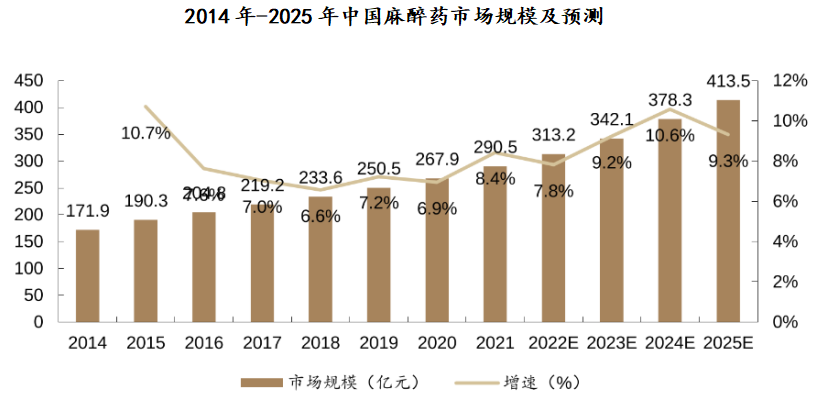

从数据来看,预计到2025年,我国麻醉药市场规模将达到413.5亿元,2014年-2025年复合增速达到8.31%。

目前,国内布局麻醉产品的企业主要有恒瑞医药、人福医药、恩华药业、扬子江药业、海思科等。

而这其中,恩华药业是国内医药行业中唯一一家专注于中枢神经药物细分市场的上市企业,行业壁垒极高,优势更为明显。

那么,恩华药业核心优势在哪里呢

一方面,市占率稳居第一

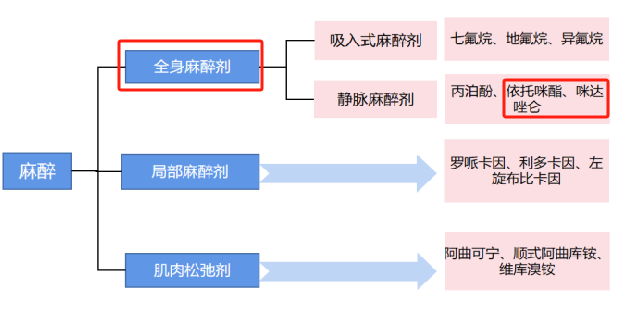

我国麻醉药物种类丰富,主要分为全身麻醉、局部麻醉以及肌肉松弛剂。

全身麻醉药物是麻醉药物的最大市场。2022年全身麻醉剂在中国麻醉剂市场份额中占比达到73.5%。

全身麻醉又包括吸入式麻醉剂以及静脉麻醉剂。

吸入式麻醉剂主要以七氟烷为主。其原研为雅培,国内首仿为恒瑞医药,市占率达到60%以上,是绝对龙头。此外还有丸石制药以及鲁南贝特制药。

静脉麻醉剂主要包括丙泊酚、依托咪酯、咪达唑仑。丙泊酚产品目前国内龙头为海思科、恒瑞医药等。而在依托咪酯、咪达唑仑领域,恩华药业的确定性极高。

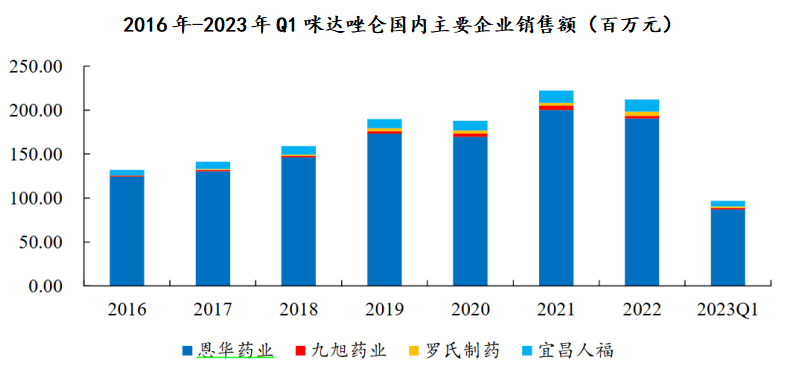

咪达唑仑:产品原研药厂虽然为罗氏制药,但是其2022年国内市占率仅为2.29%。而恩华药业的仿制产品全年销售额为1.9亿元,市占率达89.74%,处于领先地位。

依托咪酯:被广泛应用于全麻诱导,也可用于短时手术麻醉。2022年,恩华药业依托咪酯市占率达到99.99%,占据市场绝对主导地位。

并且恩华药业正在研制依托咪酯的升级创新药NH600001,该创新药能克服依托咪酯抑制肾上腺皮质功能的缺点。目前,公司已经完成临床II期,正准备进入临床III期。

影响很多药品盈利的莫过于是进入集采,例如作为一哥的恒瑞医药,因为部分产品被纳入集采之后,营收大受影响。

但是,目前恩华药业这两大核心产品还不用担心集采风险。

从整个行业来看,精麻行业是“红处方药”,有着很高的行业壁垒。我国集采的基本标准是五家企业获批,而精麻行业具有严格的限制,短的甚至仅为1-2年。

具体到主要产品来看,2024年4月30日,咪达唑仑相关产品由第二类精神药品调整为第一类精神药品,管制趋严,集采可能性降低;而依托咪酯产品为中长链剂型,同样是中长链的丙泊酚,就分为了多批次集采。所以,就算未来集采,影响也很小。

另一方面,业绩稳定增长

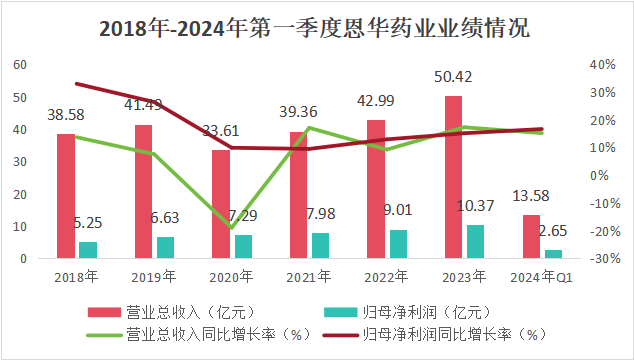

除2020年大环境影响以外,2018年-2023年,恩华药业业绩始终维持着较快的增长。2024年第一季度公司实现营收13.58亿元,增速为15.16%;净利润2.65亿元,增速为16.64%。

同行企业人福医药和恒瑞医药在近几年甚至出现了业绩下滑,而恩华药业的业绩依旧保持稳定增长,优势极为明显。

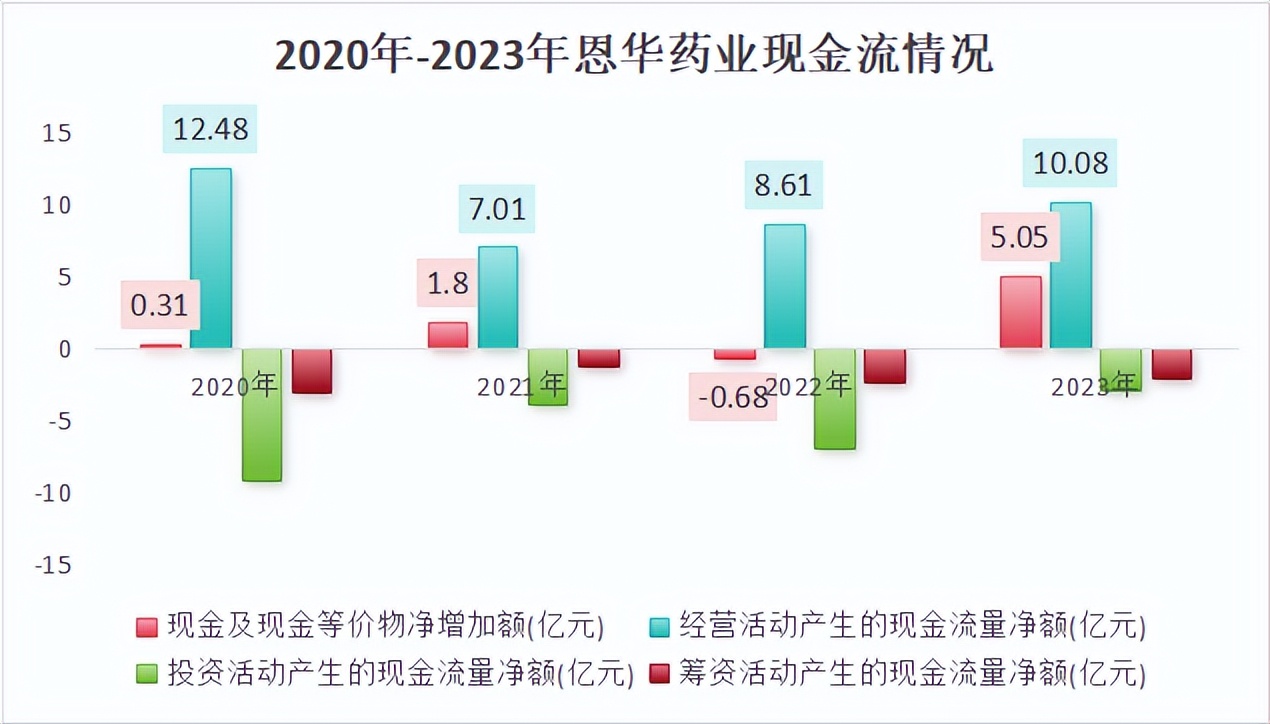

此外,经营性现金流更能反应一个企业的经营情况。

恩华药业现金流从2022年的-0.68亿元增长到2023年的5.05亿元,同比大增845.61%。

其中公司经营性现金流从2021年的7.01亿元增长到2023年的10.08亿元,经营情况不断改善,具备长期发展的能力。

那么,恩华药业未来有什么发展空间呢

第一,市场空间不断扩大

麻醉剂应用领域就是手术。随着人口老龄化以及居民对健康的不断重视,我国手术人次和收入逐年递增,国内手术量需求有望进一步提升。

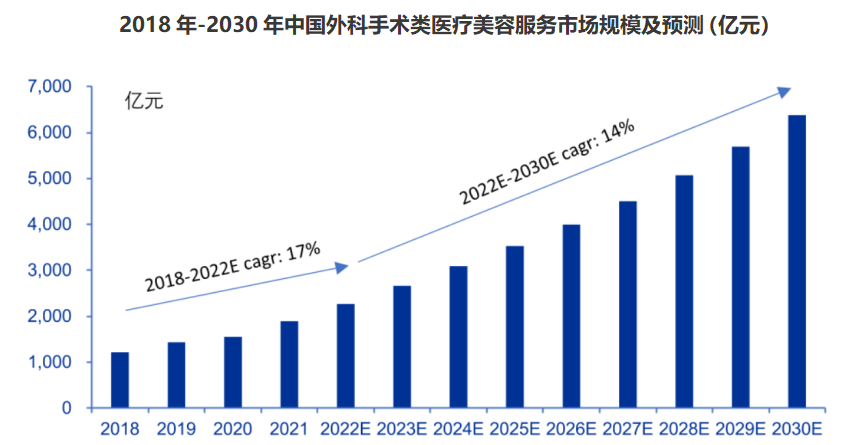

值得重点关注的领域为医美领域。近年来,中国医疗美容手术市场规模持续扩大。

2018年-2022年,中国外科手术类医疗美容服务市场规模复合增长率达到17%,预计到2030年,市场规模将超过6,000亿元,继续保持高速增长,从而带动麻醉剂市场扩容。

第二,TRV130等产品打造新增长线

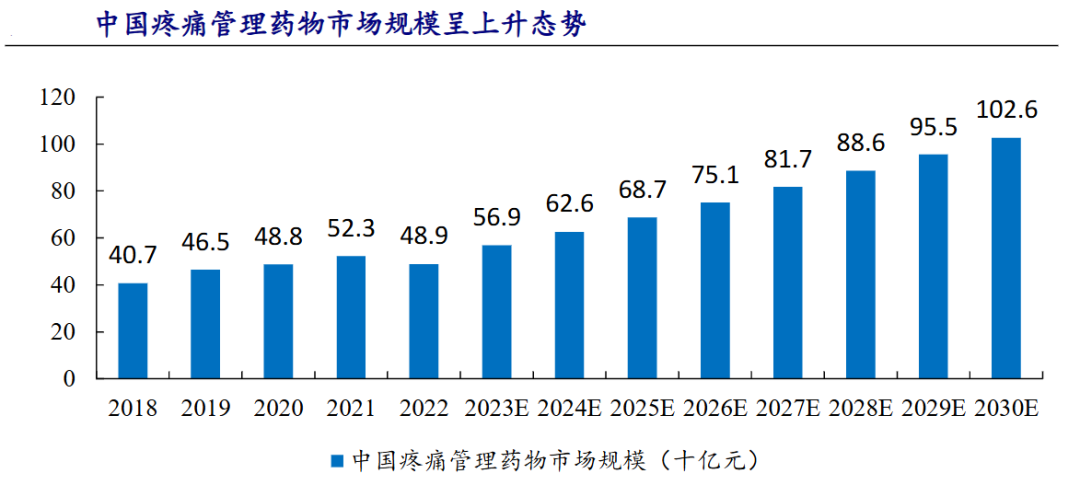

我国病人疼痛管理意识加强,镇痛药物市场规模逐年扩增。

2018年至2022年,中国疼痛管理药物市场由407亿元增至489亿元,复合增长率为4.7%。预计中国疼痛管理药物市场份额将在2026年及2030年分别达到751亿元及1026亿元。

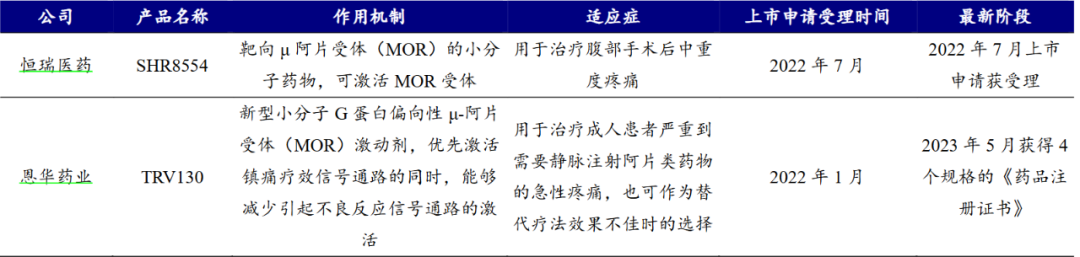

而恩华药业主要的镇痛药物为奥赛利定富马酸盐注射液(简称“TRV130”)。

TRV130是由美国Trevena公司独家授权恩华药业的新型阿片类术后镇痛药。对比来看,恒瑞医药同类型产品上市较晚,TRV130具有一定的先发优势。

此外,TRV130覆盖领域和麻醉科室基本重合,恩华药业推广也能够更容易地获取资源渠道。

除了引进和仿制,自主研发才是发展的硬道理。

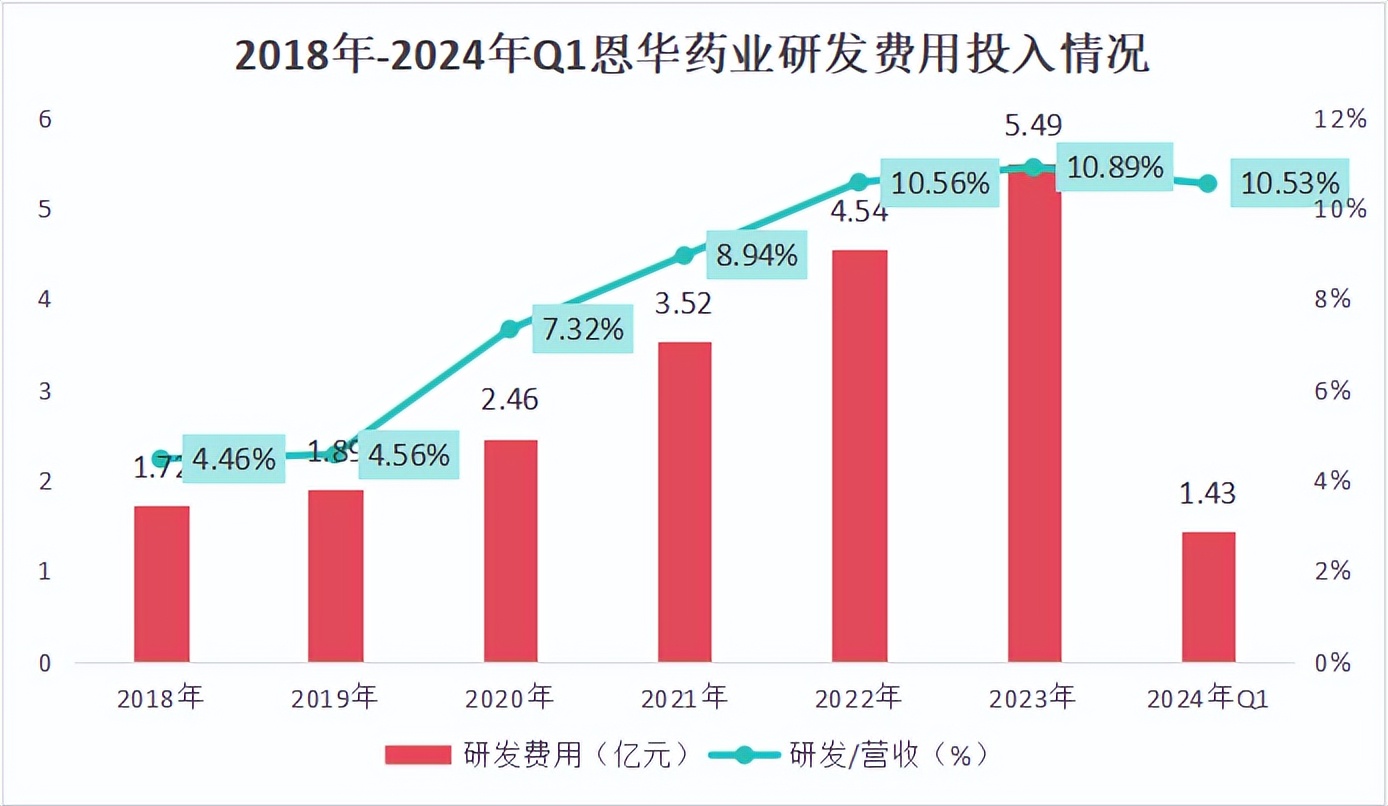

恩华药业近年来持续加大研发费用投入。

2023年恩华药业研发费用达到5.49亿元,在营收中占比为10.89%,2024年第一季度,继续保持较高的研发投入占比,超过艾力斯、广济药业等同行企业。

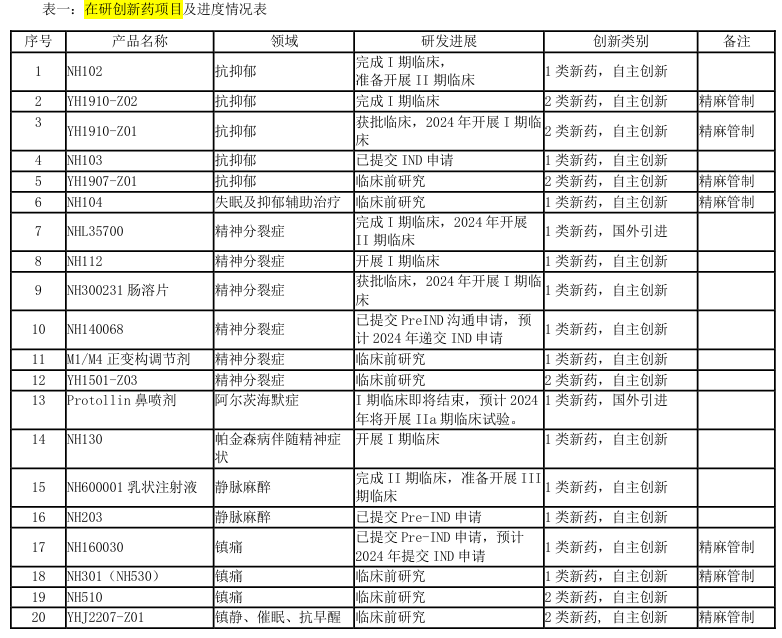

2023年,恩华药业共有20个在研创新药项目,并且公司在近30个产品销售市场占有率全国第一,未来将持续推进公司发展。

此外,2024年2月26日,恩华药业引进(TEVA)用于治疗成人亨廷顿舞蹈症(HD)及成人迟发性运动障碍(TD)。公司将在2024-2028年期间完成TEVA约20-25亿元的销售额,为公司业绩贡献新的增量。

总的来说,恩华药业是我国麻醉剂龙头企业,部分产品市占率达到90%以上,具有超长护城河。公司过去业绩稳定增长,直接对标恒瑞。

随着市场规模扩大、研发力度加深以及产品引进,恩华药业未来发展仍有较大潜力。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !