说白了,就是有黄牛从经销商那里收购茅台囤货,结果茅台市场价下跌,导致黄牛亏钱了。

本来嘛,做倒爷,有赚有亏,都是正常的。但黄牛们过去从来没有吃过亏,这是第一次,所以不乐意了。怎么说呢,多少也有点按闹分配的怪味。

从过去规律来看,端午节一直都是茅台消费旺季。所以这次跌价反映出来的情况,确实也有点恐怖。

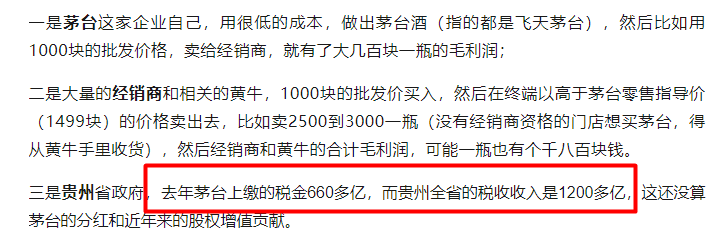

某大V总结了过去茅台产业链上赚了钱的各方,如下:

因为有红框标注的这部分存在,所以茅台出厂价是不能降的,上市公司的盈利也是不能少的。

但是大家买的少了,最终售价要降,那咋办呢?只能再苦一苦经销商了。

茅台这还算好的,起码经销商暂时还不会亏钱。

据院长了解,五粮液52度500毫升普五八代,两瓶只要1678元,合一瓶839元。而这款酒出厂价1019元/瓶,经销商卖一瓶就亏180元。

习酒53度500毫升的君品,两瓶1588元,合一瓶794元。出厂价935元/瓶,卖一瓶亏141元。

有位经销商表示:“上一轮茅台的调整长达4年,在这其中70%的经销商都破产了,3吨的茅台专卖店,50万转让都没人要。调整结束后,只剩下8吨以上的大经销商还活着。而这一轮茅台调整,是从去年下半年开始,才跌了1年不到,周期下行才刚刚开始,远远没到底。”

一言以蔽之,形势是严峻的,风险是有点大的。

当然,这位讲话的心态,和万科当年的“活下去”恐怕也有得一拼,多半是认为自己能活。

问题是,历史不能这么简单去对比。

这些年,茅台的收藏属性越来越强。若是看重收藏增值价值的个人消费者心态崩溃,选择出货,就可能成为压垮骆驼的最后一根稻草。

上一个绝大多数人都默认有增值价值的商品,以及认为自己能“活下去”的某企业,还在焦头烂额中呢。

而茅台的奢侈品属性,又可以参考同样是可选消费的旅游业。

今年端午,全国国内旅游出游7961.0万人次,同比下降10.7%,恢复至2019年同期的86.8%;实现国内旅游收入258.2亿元,同比下降12.2%,恢复至2019年同期的65.6%。

在这种条件下,作为奢侈品的茅台,销量进一步下滑大概也是很可能发生的事吧。

可能有一些朋友想尝试博一下消费回暖,但又不想买白酒。院长觉得这个思路是可行的,只是要控制好仓位。

不含或少含白酒的消费类ETF主要有:

大家可以按需关注。

近期市场持续调整,但还是存在很多盘中机会的。这些机会,我们都会通过粉丝群给大家进一步分享。

比如,今天我们就非常清晰地点评了红利、半导体的低吸,其中红利下午大幅上攻,当天浮盈即超过1%。

风险提示:

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险。基金资产投资于港股或海外市场,除以上风险外,还会面临汇率风险,提请投资者注意。

板块/基金短期涨跌幅列示、个股短期业绩仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的预测或保证。

以上观点仅供参考,不构成投资建议或承诺。在投资相关基金产品前,请您务必关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力,投资与自身实际情况相匹配的基金产品。基金有风险,投资需谨慎。

往期回顾

《赚指数、不赚钱的行情,还会持续多久?》

《300万以上年薪全部退还?》

《这是真的要灭掉小盘股么?》

《糟糕!A股连创了三个记录。。。》

附:原创不易,如果觉得文章不错,不妨在阅读后顺便点下"在看"支持下,谢谢~本文作者可以追加内容哦 !