【上周市场回顾】

资金面

上周央行重新回到每日20亿7天逆回购的低量投放,全周公开市场实现净回笼6040亿。跨月后资金面更为宽松,资金利率进一步走低,值得关注的是全周DR007均值为1.79%,低于OMO利率,为今年1月9日以来周度平均资金利率最低的一周,全周R001运行在1.72-1.79%区间,R007运行在1.83-1.84%区间,6月第一周银行间回购成交量抬升至6.7万亿水平。一年国股存单跟随短端利率走势从前一周的2.08%回落至2.05%。

利率债

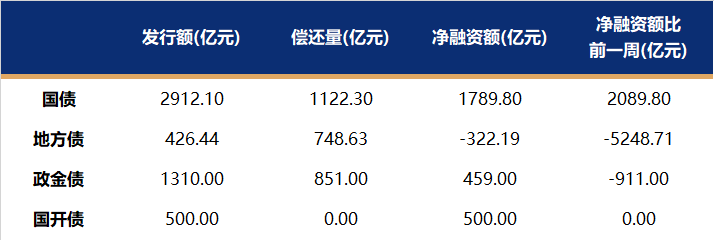

一级市场:

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

二级市场:

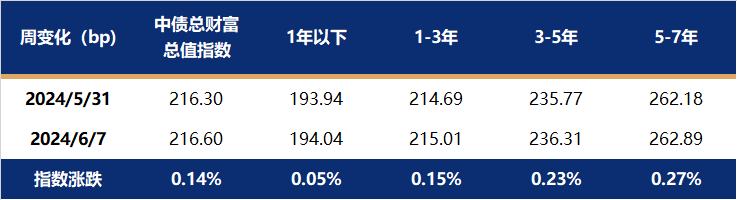

上周利率债收益率缓步下行,受月初资金面宽松以及配置力量强劲影响,中短端下行幅度大于长端,曲线由平转陡。截止至6月7日,1年期国债收益率报在1.6040%,较5月31日下行4.04bp;10年国债收益率报在2.2833%,较5月31日下行0.93bp。中债总财富指数微涨0.24%,其中5-7年、7-10年指数涨幅稍大。

信用债

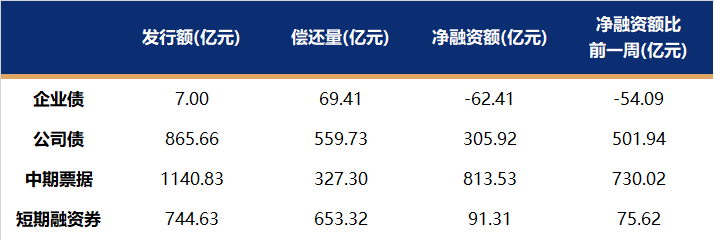

一级市场:

非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)

二级市场:

上周,债市收益率平稳下行,信用债情绪得以延续,指数来看,中长久期高资质信用债涨幅居前。

固收+

上周万得全A下跌1.58%,标普500上周上涨1.2%,美元指数上周上涨0.84%,美元兑人民币汇率下跌0.05%,NYMEX WTI原油上涨1.56%,上周CRB商品指数上涨0.27%,南华黑色指数下跌0.59%;从债市看,上周10年期美债收益率下行4.00BP,国内10年期国债收益率下行0.93BP,中证转债指数下跌0.2%,北证50下跌2.89%。

6月第一周中小市值股票如中证1000和国证2000表现疲软,沪深300和上证50相对稳定,资金倾向于向红利资产集中。随着退市标准的从严,市场对小市值公司的担忧增加。

【本周市场展望】

经济基本面

端午假期出行数据

据文化和旅游部数据中心测算,全国国内旅游出游合计1.1亿人次,同比增长6.3%,较2019年同期增长15%;国内游客出游总花费403.5亿元,同比增长8.1%,较2019同期增长3%,对应人均消费恢复度约90%(五一假期为94%,文旅部调整后的可比口径为89%);端午假期人均日均出游消费为122元,较今年五一假期的113元环比提升。

【固定收益投资策略】

利率债方面

自5月30日央行主管媒体金融时报第二次提示长期限国债收益率风险后,10年期利率债波动较5月有所放缓,中短端利率债收益率缓步下行。

我们认为当前债市的主要矛盾是广谱利率下行周期与央行对长债利率下行节奏过快的提示。尽管5月出口增速继续回升,外需具备一定的韧性,但内需仍待修复,“517”地产新政后商品房成交数据还未有政策效果体现,当前经济结构难以带动融资需求大幅回升,“资产荒”格局对债市行情形成较为有利的支撑。信贷需求不足,银行体系流动性充裕但债市杠杆水平不高,也就意味着季末或有的存款回表对流动性的冲击有限。从利率债曲线角度看,基本面修复偏慢对长端仍有支撑,但其下行节奏受制于政策环境,短端收益率与资金利率的利差已至历史低位胜率不高,综合看,我们认为曲线中段性价比或更高,杠杆策略或可维持。

信用债方面

6月受季末月理财回表及信用债净供给旺季影响,信用债的供需矛盾将出现阶段性缓解,我们仍然认为信用债收益率回调或是较好的机会。

城投债方面,建议在中长久期品种中寻找相对较高票息城投债,重点关注3Y 左右中高等级城投债;对于高等级城投债,也可适当拉长久期到5Y。

银行二级资本债、永续债方面,6月末面临资本新规第二个考核点,从控回撤的角度,可关注3年内短期限品种;如负债稳定可继续关注5Y左右国股大行及优质城商行,重点关注永续债。

地产债方面,国企地产债超额利差修复明显,但房企销售、拿地等数据仍未明显改善,基本面仍有待修复,需关注估值改善持续性,当前仍建议关注中短久期央国企地产债。

存单方面,季末银行或仍有“补负债”需求,存单供给或仍偏积极,资金利率中枢(DR007)进一步下行的概率较低,意味着存单收益率继续下行的空间或有限,或将低位震荡。

固收+方面

市场在430政治局会议传达的稳增长信号和517地产组合拳政策影响下,经历了一定的调整,交易量有所收缩,行业轮动加快。在缺乏新的超预期政策背景下,市场进入基本面验证阶段,经济数据维持弱复苏态势,内需修复有待观察。A股市场方面,市场中长期来看,基本面的经济动能还有待验证。结构上,中长期仍然看好高股息方向,同时可以关注周期、银行、基建等上游资源品方向。从转债看,上周转债表现延续此前态势,整体溢价率震荡上升,在权益市场情绪回调、信用评级下调风险上升的窗口,关注债底之上的低价转债。中长期关注周期、银行、基建等红利方向;也可关注有色、煤炭、石油等上游资源品方向。

$国金惠盈纯债A(OTCFUND|006549)$$国金惠盈纯债C(OTCFUND|006760)$

$国金及第中短债债券A(OTCFUND|003002)$$国金及第中短债债券B(OTCFUND|015312)$

数据来源:本文数据未经特别说明,均源自Wind。声明:本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料不属于产品宣传推介材料。本材料所载的数据、资料及观点仅提供作参考之用,不构成任何投资建议。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。

本文作者可以追加内容哦 !