1 华恒生物靠丙氨酸起家,21年之后逐步布局缬氨酸、维生素等品种,拥有目前最先进高效的厌氧发酵法生产能力。

23年华恒氨基酸系列营收14.65亿,丙氨酸系列和缬氨酸大约各占50%。丙氨酸系列单位成本11700元/吨左右,缬氨酸单位成本13000元/吨左右,目前厌氧发酵生产缬氨酸已经是最高效生产方式,成本下降空间极其有限。

维生素产品2.18亿营收,毛利55%。维生素系列产品主要有D泛酸钙(维生素B5)、D泛醇、肌醇。

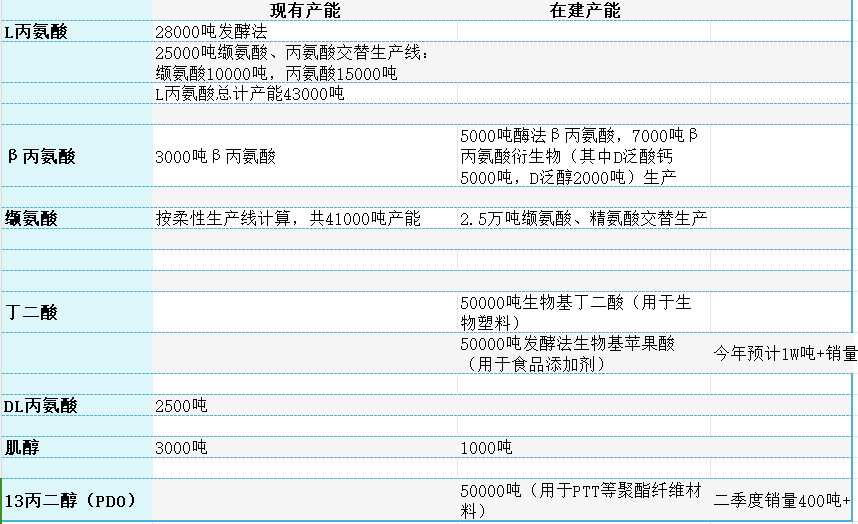

下面是华恒的各产品产能以及在建产能:

2 华恒生物各产品用途及需求:

丙氨酸主要用在日化、保健品、食品添加剂中,其中日化领域需求占比超50%,丙氨酸在日化中主要作为MGDA(螯合剂)的原材料,而MGDA主要用于洗碗机,丙氨酸全球总需求8万吨左右,华恒生物市占率超50%。

缬氨酸90%的需求来自饲料,猪饲料占60%,禽类鱼类饲料占35%。23年缬氨酸国内产量8.7万吨,华恒3.5万吨,占比40%。目前缬氨酸价格14700元/吨,整个行业平均成本16000元/吨,大家都处于亏损状态,行业内企业纷纷减产,今年华恒减了1.5W吨缬氨酸去生产异亮氨酸(同为三支链氨基酸),希杰4W吨产能的利用率只有50%。

缬氨酸的产线多为柔性生产线,从异亮氨酸、亮氨酸的产线改造成缬氨酸的产线只需要15天,未来缬氨酸价格回升的话,产能很快就能回来。

丁二酸可用于生产生物基PBS、BDO(1,4-丁二醇)、丁二酸酐、丁二酰亚胺及其衍生物等产品,其下游最主要用途是与BDO聚合得到生物降解材料PBS,21年全球丁二酸产能12.8万吨,国外6.8万吨,国内产能6万吨,国内产能70%都用于合成PBS。国内丁二酸产能以化工合成为主,21年石油基(以石油衍生品为原料)丁二酸产能4W吨,生物基丁二酸2W吨(山东兰典)

据 European bioplastics,PBS的有望从 21 年 8.7 万吨左右增长至26年的 122 万吨(CAGR 达 70%),生产1吨PBS需要0.62吨丁二酸,0.69吨BDO,则PBS的增长可以给丁二酸带来70W吨的增量。(PBS的高增长得益于禁塑令)

不过国内丁二酸扩产力度也很大——兰典生物23年扩产3万吨生物基丁二酸,估计现有生物基丁二酸产能5W吨,另外还规划了30W吨生物基丁二酸产能,24年年底前建成第一期;山东国安材料2022年规划20W吨丁二酸产能;2021莫按摩久泰集团规划20W吨丁二酸产能;百宏化学24年10万吨/年丁二酸、5万吨/年PBS项目获批,百宏的应该是石油基丁二酸;齐翔腾达7.5W吨产能,24年年底投产;金发科技24年3月公布10W吨丁二酸产能规划。。。

2022年Q2丁二酸平均价1.8W元/吨,平均成本1W元/吨;2023年Q2丁二酸平均价1.5W元/吨; 2024年Q2丁二酸价格1.5W元/吨,平均成本0.85W元/吨。2022年Q2 BDO价格1.4W元/吨,2024年BDO价格0.95W元/吨,降价幅度大于丁二酸。丁二酸经历产能大幅扩张,却没有像缬氨酸那样大幅降价,并且保持在一个较高的利润率水平(45%左右),说明需求端的增速与产能扩张增速基本一致。(以上价格数据来源:广东塑协生物基与降解材料专委会 )

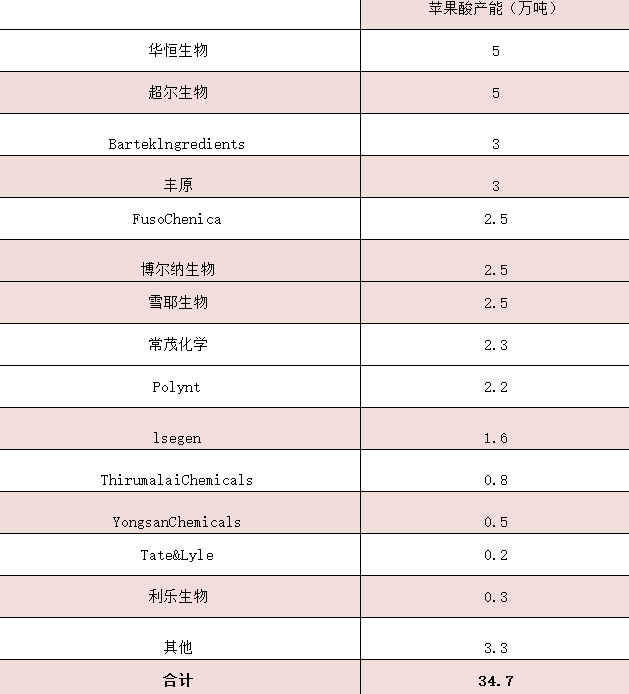

苹果酸( 2-羟基丁二酸)是一种重要的天然有机酸,它最早由苹果汁分离得到,可广泛应用于食品饮料、 医药、化工等领域。2020 年全球苹果酸产能约 8-10 万吨,酸国外生产企业主要包括意大利 Polynt(约 2.2 万吨 /年)、印度 Thirumalai 化学(约 1.7 万吨/年),以及加拿大 Bartek(约 3 万吨/年),国内苹果酸生产企业以雪郎生物及常茂生物为主,产能都在 2 万吨/年左右。

苹果酸作为食品添加剂的主要用途在于替代柠檬酸,柠檬酸有大约270W吨的需求。但当下柠檬酸价格5000元/吨,行业平均成本大约5150元/吨,整个行业处于亏损状态;2022年苹果酸均价26300元/吨,远高于柠檬酸。目前苹果酸价格过高,替代柠檬酸的份额不会太大,这也是为什么咨询公司给苹果酸市场规模的增速这么低的原因——2022 年,全球苹果酸市场规模达到 4.28 亿美元,预计 2029 年将达到 5.3 亿美元,年复合增长率仅3.19%。(84%的苹果酸被用于食品饮料中)。

当下苹果酸产能规划远大于需求量,未来随着产能落地苹果酸价格应该会有所下降。

1,3丙二醇(PDO),主要用于和PTA合成PTT,20 年国内 PDO 约 80%用于 PTT 聚酯生产。2020年国内PDO需求量4.3W吨,因为工业化技术有限,国内PDO主要靠进口,PTT的原材料产业基本由国外垄断(由杜邦和壳牌垄断,当下杜邦的生物基PDO产能已被华峰集团收购)。并且由于PDO进口成本高,供给受限,国内PTT的产能利用率一直只保持在40%左右,华恒这5W吨PDO产能可以弥补PDO的供给空缺,促使PTT价格下降、提高PTT行业的产能利用率。PTT 纤维结构呈光滑条形状,光反射、折射较强,且表面有空隙,有一定的导湿、透气及保暖性,可用于地毯、非织造布、床上用品、装饰物、汽车脚垫、织带等领域。

PDO是制备生物基PTT纤维的前体,1吨PTT大约需要消耗0.38-0.45吨PDO,据中国产业研究数据显示,2019年国内PTT的产量为12.95万吨,我国PTT年消费量大约在12-14万吨,其中95%用于合成纤维,5%用于工程塑料,市场均价约2.2-2.5万元/吨。如果先满足国内PTT的产能,即将PTT行业产能利用率拉倒90%以上,PDO的需求可以增长到9.7W吨左右,据我国“十四五”生物基化学纤维及原料发展规划研究,预计2030年生物基PTT纤维产能将达到100万吨,PDO需求有望达到47.4万吨,2020-2030年CAGR 27%。

目前国内PDO产能13万吨左右,主要是华峰收购了杜邦的生物基PDO业务获得了8W吨产能,华恒拟新增5W吨,巨化新增7.2W吨,恒力石化新增7.2W吨,新增产能大约19.4W吨

肌醇是维生素B类,主要用于医药化妆品、饲料和食品添加剂中,应用分布均匀。

在医药领域,肌醇可用于配制多种维生素丸以及各种营养性氨基酸-维生素输液产品,被用于治疗肝硬化、脂肪肝、肝炎、血液中胆固醇过高等症状;在化妆品领域,肌醇被用作护肤品的保湿剂;作为食品添加剂,肌醇常出现在功能性饮料、婴儿配方奶粉、减肥产品中,可以提升体力耐力,延缓肌肉疲劳,提高人体的抵抗力;作为饲料添加剂,肌醇的作用主要是促进大型牲畜毛发生长、促进食欲,还有就是改善水产动物的消化功能,增强免疫力,肌醇主要用在鱼饲料里面。

国内肌醇产能有1.85W吨,规划产能8000吨左右,博浩达生物产能最多(华神科技拟定增收购其全部股权),其次是河北宇威,这俩全球市占率约60%,这说明肌醇产能基本都在国内。我国肌醇实际产出11000吨左右,实际需求在4000吨左右,出口7000吨。

肌醇价格似乎具有周期性,但具体原因还没查明。

3 华恒生物的主要看点,就在扩产的5W吨丁二酸、5W吨PDO和5W吨苹果酸上,这个规模扩产,未来华恒的营收应该是要翻倍的。

丁二酸是受益于可降解材料的高速发展,这块供给和需求基本匹配,国内规划产能增幅接近十倍都没有把丁二酸价格完全打下来,我觉得可以对丁二酸高看一眼,华恒丁二酸满产后的产能消化不是问题,丁二酸预计给华恒带来7.5亿左右的营收,按当下净利率23%估算,可以有1.725亿元的利润增量。

从调研纪要看,管理层对今年PDO和苹果酸上量比较乐观,他们估计今年苹果酸能到1W吨多的出货。具体价格还要边走边看,现在还没法估。

#合成生物板块活跃,行情持续性几何?#$华恒生物(SH688639)$

本文作者可以追加内容哦 !