《笔尖网》文/笔尖观察

新元科技立足于智能装备制造行业,专注于智能装备的研发、制造、销售并提供相应的成套解决方案。公司业务产品包括智能输送配料装备、绿色环保装备、智能数字显控及存储装备、硅料循环利用智能装备、智能专用装备、废旧轮胎热裂解资源化利用产品及 5G 网络设备等。

新元科技 2023年年报

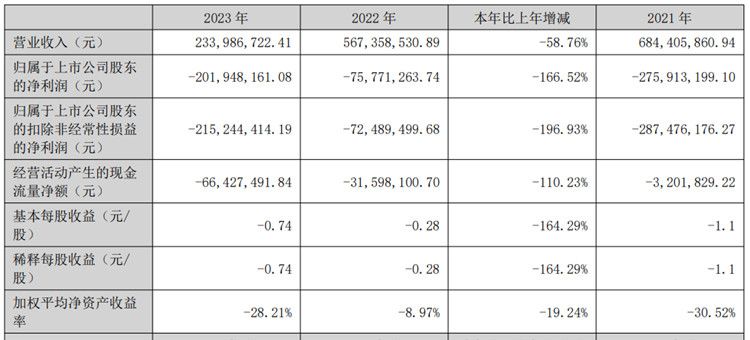

新元科技发布的最新年报显示,2023年公司实现营业总收入 2.34 亿元,同比下降 58.76%;归属于上市公司股东的净利润-2.02 亿元,去年同期净利润为-7577.13万元。对于经营业绩的下降新元科技解释称,一方面,公司项目集中实施,密度高,导致部分项目未完成验收,未能确认收入;另一方面,受整体经济及行业形势影响,应收款项回款周期较长,账龄结构的变化导致本期计提减值损失。

深交所关于对新元科技的年报问询函

2024年5月10日,深交所对新元科技下发问询函,在对公司 2023 年度报告事后审查中交易所关注了9大问题。

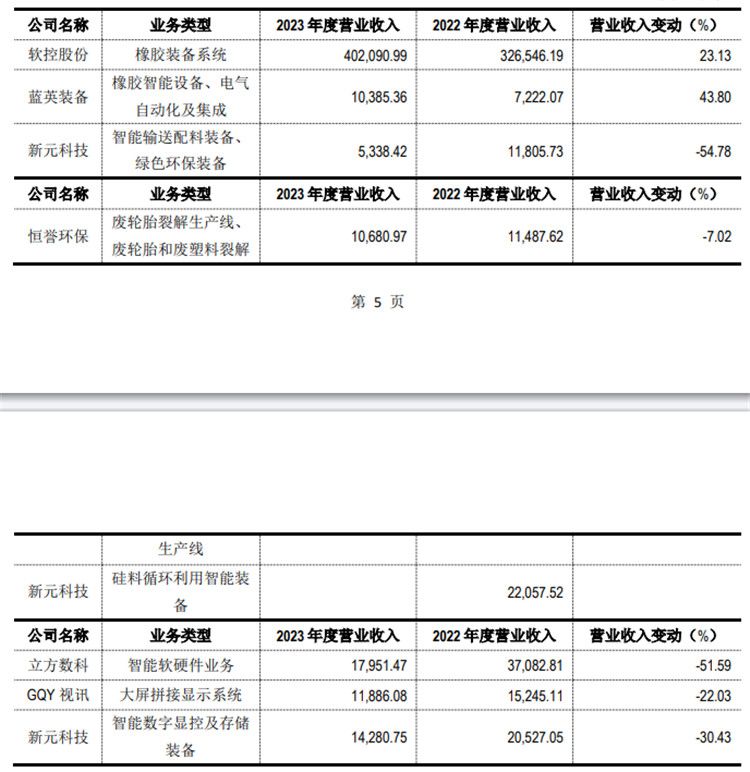

《笔尖网》关注到,交易在问询函中指出,报告期内,新元科技实现营业收入 2.34 亿元,同比下降 58.76%,其中,智能输送配料装备实现营业收入 0.33 亿元,同比下降 67.08%,智能数字显控及存储装备实现营业收入 1.43 亿元,同比下降 30.43%,硅料循环利用智能装备上期实现营业收入 2.21 亿元,2023年未实现营业收入;公司实现归属于上市公司股东的净利润-2.02 亿元,同比下降166.52%。2023年综合毛利率 17.01%,同比下降 15.66 个百分点。

交易所要求公司结合市场环境、竞争格局、主要客户及变动情况、主要产品销售价格及销售数量、同行业可比公司情况等,说明公司报告期营业收入下降的原因及合理性。

新元科技关于 2023 年年报问询函回复 同行业可比公司对比情况

2024年5月27日,新元科技发布年报问询函回复指出,公司营业收入较同行业有所下降,主要是受前期的影响,2023年度智能输送配料装备等项目集中实施,导致交货周期延长、项目进度延后;2023年度,硅料价格下行,市场受到一定影响,意向客户进度有所延缓,且该有产品生产周期长、产品单价高,产品订单不均衡等特点,导致 2023 年度未形成收入。综上所述,导致 2023 年度收入下降幅度较大。因此,报告期内营业收入下降具有合理性。

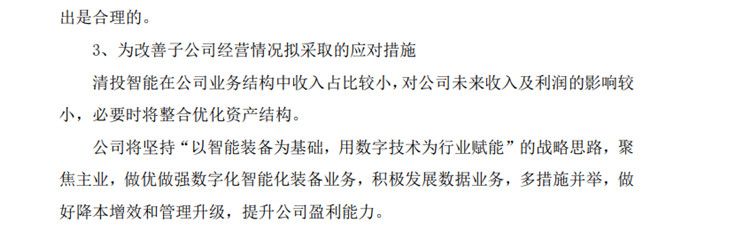

另一方面,交易所在问询函中指出,2023年新元科技主要子公司清投智能(北京)科技有限公司(以下简称“清投智能”)实现营业收入 0.08 亿元、净利润-1.16 亿元。新元科技被要求结合清投智能主营业务、经营情况、主要支出项目及交易对方、是否存在关联方、是否具备商业实质等,说明清投智能本期大额亏损的原因,主要资金支出是否合理,以及为改善子公司经营情况拟采取的应对措施。

新元科技在给交易所的回复中称,清投智能主营业务为智能显控类设备产品、滑雪机及集成项目等,2023年实现营业收入 0.08 亿元,主要由于(1)智能显控类设备产品主要包括 DLP 拼接单元、LCD 拼接单元等大屏幕显示控制产品。由于小间距 LED 显示屏凭借产品性能的比较优势和逐渐凸显的成本优势,正逐步取代 DLP 背投及 LCD 拼接产品。导致清投整体销售急剧下降;(2)滑雪机项目特点是人员聚集,需要培训。近几年受宏观环境影响,市场需求复苏缓慢。线下培训机构停业,终端门店客流减少,新增投资暂停;(3)集成项目由于受经济环境不断变化及宏观环境的影响,政府对项目工作的推进被迫暂时搁置,导致集成项目开展困难。

此外,新元科技还在给交易所的回复中称,清投智能本期大额亏损主要原因为:2023年仅产生营业收入 798.23 万元;2023年信用减值损失 5,050.77 万元,原因为公司主要客户为系统 集成商及产品渠道代理商等,终端客户主要为政府机构或政府平台公司,财政资金较为紧张,政府客户在项目结算、验收后的款项拨付收紧,付款周期也延长,传导至上游供应商,导致应收款项回款周期较长,使得预期信用风险增加,账龄结构的变化导致预期信用损失率增长,2023年计提应收账款坏账准备金额较大。 资产减值损失 1,954.33 万元,原因为公司存货中多数为智能显示屏、滑雪机产品等,由于产品更新换代不能继续使用,2023年计提存货跌价准备金额较大。所得税费用 2,769.80 万元,原因为清投智能多年亏损,预计未来无足够的应纳税所得额,可抵扣暂时性差异在未来期间无法转回,因此将已确认的递延所得税冲回导致。综上所述,导致清投智能 2023 年度大额亏损。

新元科技 年报问询函回复

新元科技在回复“为改善子公司经营情况拟采取的应对措施”时指出,清投智能在公司业务结构中收入占比较小,对公司未来收入及利润的影响较小,必要时将整合优化资产结构。

新元科技关于出售控股子公司股权暨被动形成财务资助的公告

2024年6月6日,新元科技发布公告称,公司第四届董事会第三十三次会议审议通过了《关于出售控股子公司股权暨被动形成财务资助的议案》,公司拟将所持有的清投智能的97.01%的股权以 100 万元的价格转让给三河市华腾北搪设备有限公司(以下简称“华腾北搪”),并签署《股权转让协议》。此次股权转让完成后,清投智能不再是公司控股子公司,清投智能及其子公司将不再纳入公司合并报表范围。

据悉,清投智能作为新元科技控股子公司期间,新元科技为支持其日常经营向其提供了借款,截至上述股权转让前,借款余额为 12,748.55万元,上述股权转让完成后,该借款将被动形成公司对外提供财务资助的情形,其实质为新元科技对原控股子公司日常经营性借款的延续。

新元科技与清投智能、华腾北搪签订还款协议,借款金额为 12,748.55 万元,约定清投智能将其贵州省广播电视信息网络股份有限公司福泉市分公司 7,261.17万元债权转让给新元科技用于偿还其部分借款。剩余 5,487.38 万元借款还款期限为自还款协议签署之日起至 2029 年 12 月 31 日止,同时清投智能以合计 6,833.73万元的应收账款为上述借款提供担保,华腾北搪以受让后所持有的清投智能股权为上述 5,487.38 万元借款提供担保。新元科技表示将密切关注资助对象的偿债能力,积极敦促其按协议约定按时还款。

新元科技发布的公告显示,经资产基础法评估,于评估基准日 2023 年 12 月 31 日,清投智能总资产账面价值为 14,476.10 万元,评估价值为 12,506.13 万元,减值额 1,969.97 万元,减值率 13.61%;总负债账面价值为 25,532.08 万元,评估价值为 25,532.08 万元,评估无增减值;所有者权益账面价值为-11,055.98万元,评估价值为-13,025.95 万元,减值额 1,969.97 万元,减值率为 17.82%。

上述交易的定价是各方基于清投智能的财务数据、评估数据,综合考虑清投智能的实缴资本情况、广泛的业务范围、技术储备情况、市场积累和品牌价值等因素,共同协商后确认上述交易价格为 100 万元。

新元科技发行股份及支付现金购买资产并募集配套资金暨关联交易报告书

值得关注的是,2017年新元科技购买清投智能97.01%股权时,交易价格高达7.71亿元,并形成商誉6.23亿元。时隔近七年后,新元科技出售清投智能97.01%股权的价格仅为100万元。

新元科技在发布的公告中指出,清投智能主营业务为智能显控类设备产品、滑雪机及集成项目等,根据会计师事务所出具的审计报告,截至 2023 年 12 月 31 日,清投智能净资产为-14,861.55 万元,归母净利润为-11,091.61 万元,公司近几年连续亏损。受市场环境等因素影响,清投智能主营业务严重萎缩,内部人才流失,公司若继续维持清投智能的运营,需重新投入大量的资源,给公司经营管理和财务管理造成较大压力。因此,为了减轻公司的经营管理及财务负担,优化资产结构,将清投智能的股权进行对外转让。

业内人士指出,在当前全球经济环境复杂多变的背景下,企业需要不断优化资源配置,以应对市场变化。新元科技通过出售部分资产,可以集中资源发展核心业务,提高竞争力。同时,这也有助于公司改善财务状况,为未来的发展奠定基础。新元科技“卸下包袱”后能否砥砺前行,《笔尖网》将持续予以关注。

本文作者可以追加内容哦 !