更多行业资讯

关注联合资信

主权部 李为峰

· 美联储6月议息会议维持基准利率不变,上调了今明两年的通胀预期,同时将今年降息预期下调至一次,明年的降息预期则上调至四次

· 从宏观数据表现来看,当前美国经济韧性仍存,就业及通胀数据将是决定美联储未来货币政策走向的重要因素

· 如果未来几个月就业和通胀数据表现支持美联储在9月首次降息,则年内有望降息两次,否则在年底降息一次的可能性较大

当地时间6月12日,美联储在联邦公开市场委员会(FOMC)货币政策会议上宣布,将联邦基金利率目标区间继续维持在5.25%~5.50%之间,符合市场预期。此前,美国劳工部公布的5月CPI数据显示,美国CPI同比上涨3.3%,核心CPI同比上涨3.4%,均略低于市场预期。

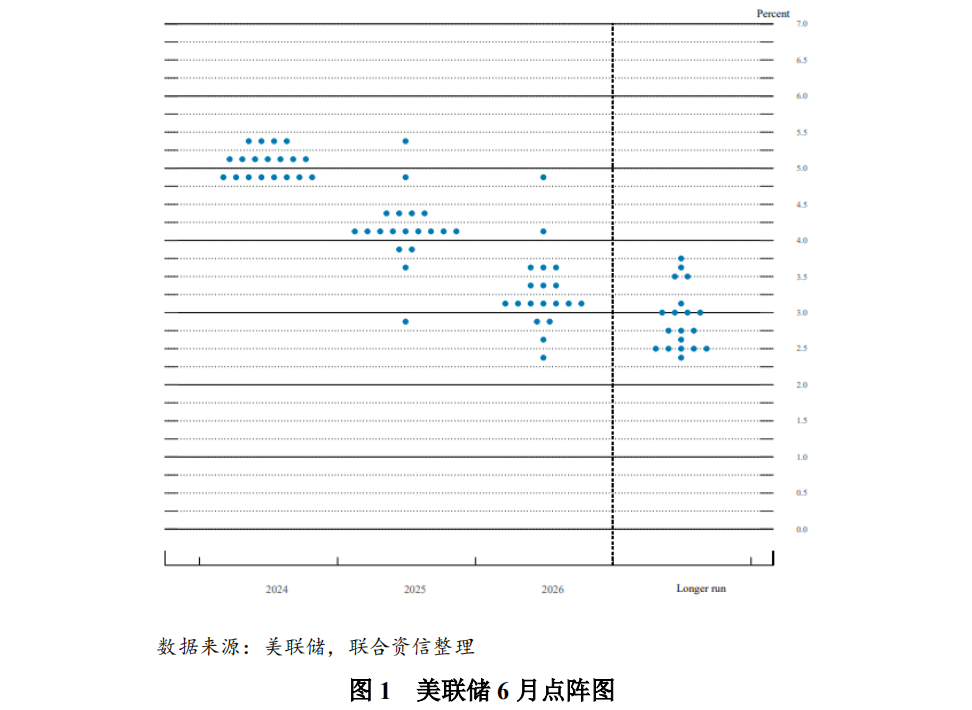

美联储上调了今明两年的通胀预期,同时将今年降息预期下调至一次,明年的降息预期则上调至四次

通胀风险仍是美联储重点关注的问题。美联储称,通货膨胀在过去一年有所缓解,但仍然居高不下,近几个月来,向2%的通胀目标“略有进展”。美联储主席鲍威尔在新闻发布会上表示,尽管通货膨胀率已经从峰值水平回落,但美联储还没有信心降息。另一方面,美联储在最新公布的经济预测摘要(SEP)中再次上调通胀预期,将2024年核心PCE增速上调0.2个百分点至2.8%,2025年上调0.1个百分点至2.3%。

在通胀预期持续上调的背景下,美联储的最新利率预期较3月出现明显变化。美联储最新公布的点阵图显示,2024年联邦基金利率中值为5.1%,较3月上调50个基点,对应年内降息次数由三次下调至一次,2025年利率中值为3.9%,较3月上调20个基点,对应降息次数则由三次上调至四次。总体而言,美联储大幅压缩了今年的预期降息空间,并将更多的降息预期推迟至明年。

从宏观数据表现来看,当前美国经济韧性仍存,就业及通胀数据将是决定美联储未来货币政策走向的重要因素

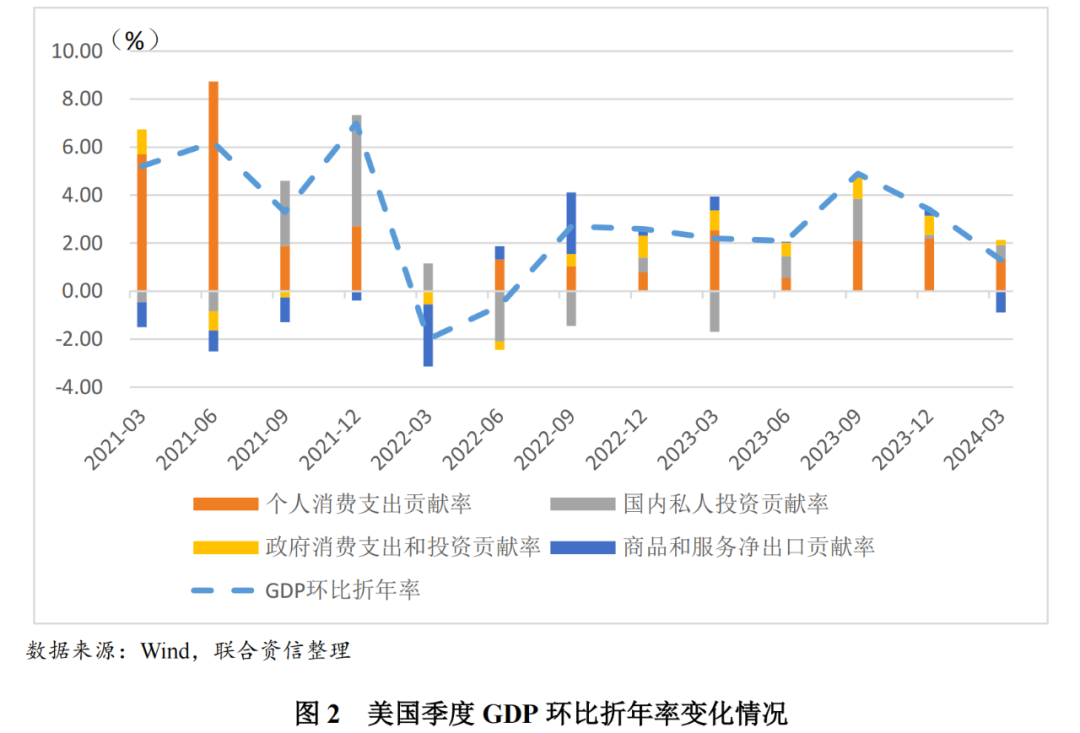

自2022年3月美联储启动加息周期以来,美国经济展现出了较强的韧性,自2022年三季度以来已经连续七个季度实现增长,2023年三季度GDP环比折年率更是高达4.9%。2024年一季度,美国GDP环比折年率大幅下滑至1.3%,低于市场预期,但这主要是受进口激增和企业库存减少影响,而这些因素往往会随季度出现较大波动。作为美国经济增长主要驱动力的个人消费支出虽然有所放缓,但仍保持了较强的韧性,环比折年率达到2.0%。近期公布的5月非制造业PMI、消费者信心指数等数据表明美国经济增速有望在二季度反弹,亚特兰大联储GDPNow模型预计美国第二季度GDP增速为3.1%,较此前预计的2.6%大幅上调。此外,美联储在6月议息会议上也维持了此前GDP预测不变,2024年经济增速为2.1%,2025年和2026年为2.0%。总体来看,美国当前的经济表现支持美联储在未来相当长的一段时期内将利率维持在相对较高水平。

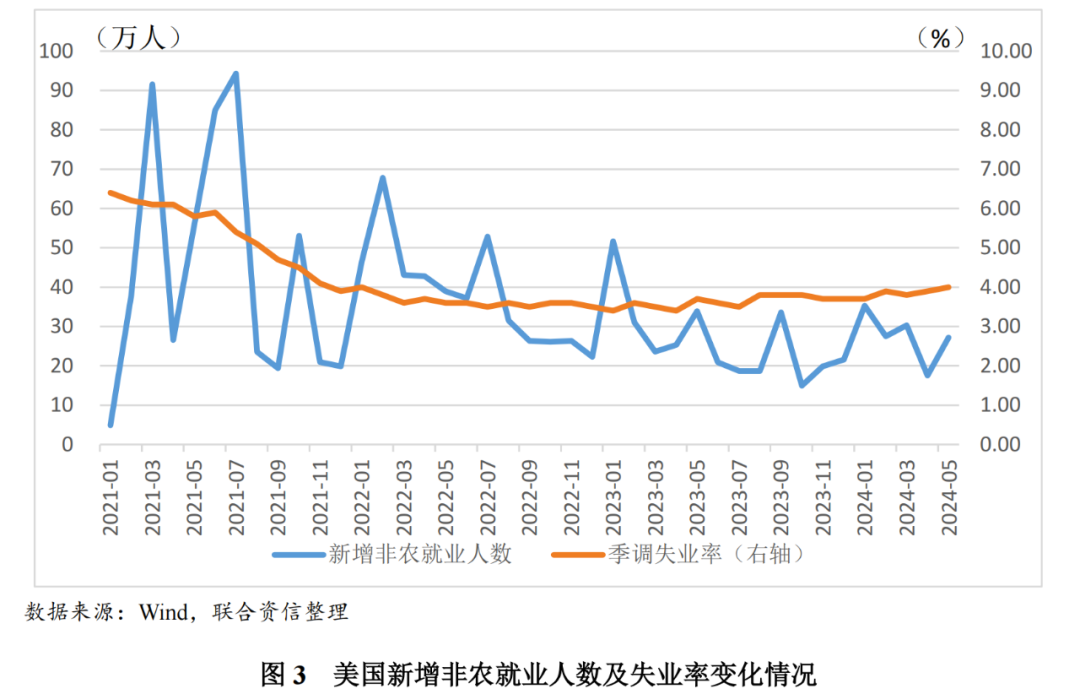

美联储货币政策的长期目标在于实现充分就业和物价稳定,因此劳动力和通胀数据便成为美联储最为关注的两组经济数据。从非农数据来看,2022年以来美国新增非农就业人数总体呈下行趋势,但这一数据波动性较大,继2024年4月显著不及预期后,美国5月新增非农就业27.2万人,大幅超出市场预期。另一方面,2024年5月美国失业率小幅上升至4.0%,为2022年年初以来首次上升至这一水平,而劳动参与率也较上月小幅下行至62.5%,表明美国劳动力市场呈现出一定的降温迹象。

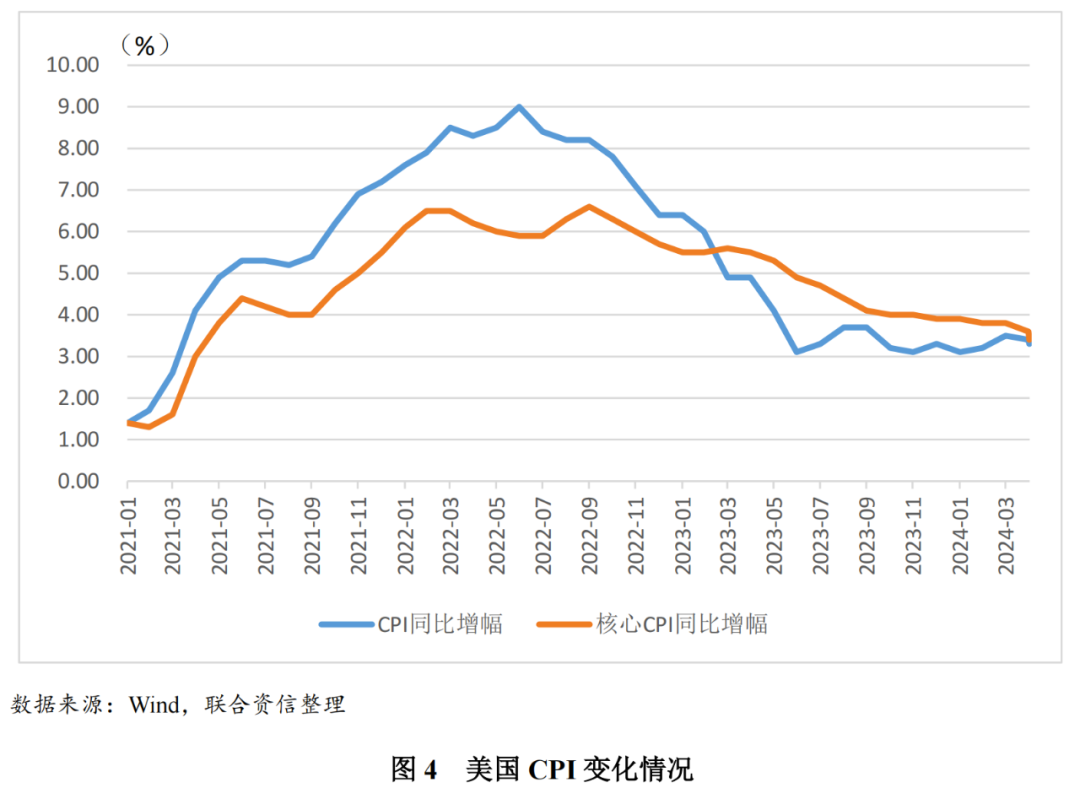

从通胀数据来看,自2022年年中创下9%的近期高点后美国CPI数据就一路下行,至2024年5月降至3.3%,但距离美联储2%的政策目标仍有一定差距。从核心CPI数据来看,美国房价及租金居高不下使得核心CPI自2023年3月以来一直高于整体CPI数据,但总体仍呈下行趋势,至2024年5月降至3.4%,为近三年以来的最低水平,而美联储较为关注的非房租核心服务通胀则出现了环比微降(-0.05%)。总体来看,劳动力市场和通胀数据双双降温已经为美联储降息创造了一定条件,但何时降息仍将在很大程度上取决于后续的经济数据表现。

如果未来几个月就业和通胀数据表现支持美联储在9月首次降息,则年内有望降息两次,否则在年底降息一次的可能性较大

美联储议息会议后,芝加哥交易所FedWatch数据显示,市场预期美联储在9月降息一次的概率达到55%左右,12月降息两次的概率为41%左右,均较议息会议前有不同程度的上升。

未来几个月的就业及通胀数据变化将是决定美联储是否会在9月开启首次降息的重要因素。美联储主席鲍威尔在记者发布会上表示,如果核心PCE处于2.6%或2.7%的水平,将是一个很好的位置。虽然5月的CPI数据能够帮助建立一些信心,但是降息的信心仍然不足,需要更多数据提供信心,但降息也不会回到疫情前的水平。

如果二季度美国经济下行压力持续加大,失业率持续上升且通胀水平能够逐步降至3%以下,美联储将有望在9月开启首次降息,年底再度降息的可能性也将有所上升。

如果二季度美国经济表现明显向好,就业市场保持相对稳定且通胀水平持续维持在3%以上,美联储9月降息的可能性将大幅降低,但仍有望在11月或12月降息一次。

相关研究

【特别评论】时隔17年日本央行首次加息,对全球资本市场影响几何?

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司经营范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和国家金融监督管理总局认可,是中国银行间市场交易商协会会员单位,具有从事银行间市场、交易所市场的资信评级业务资格。

本文作者可以追加内容哦 !