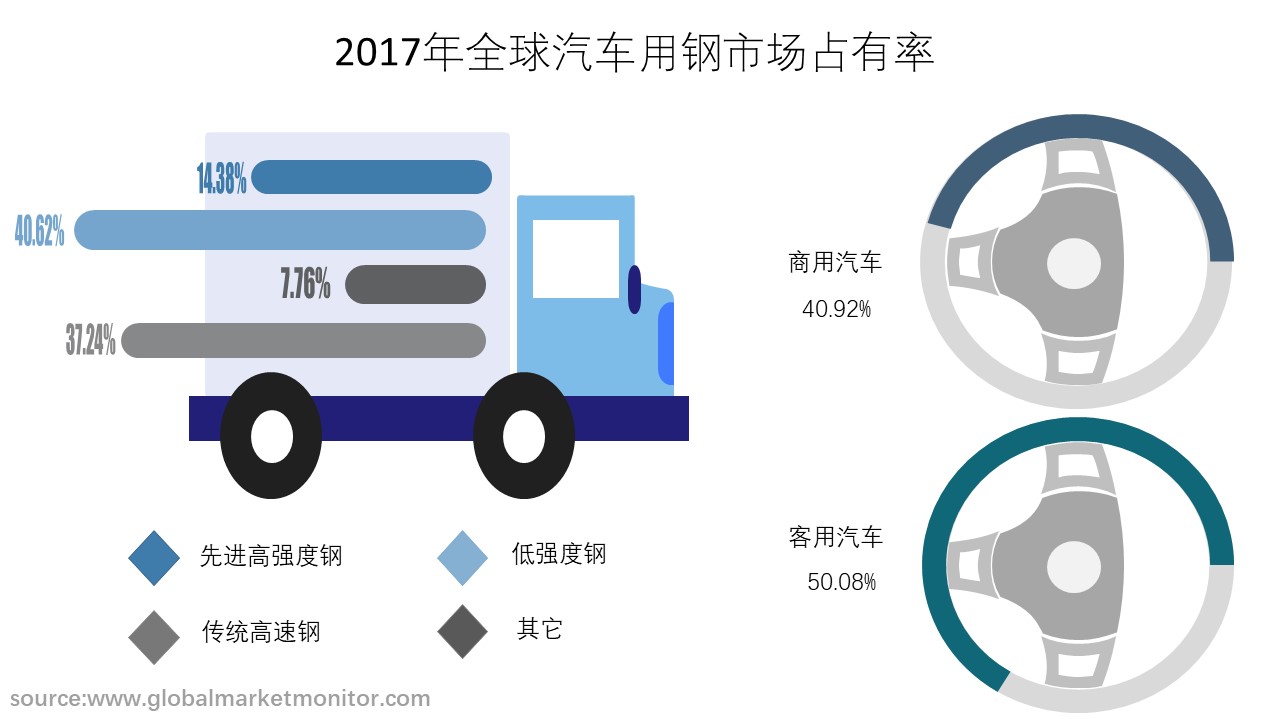

汽车钢铁有几种不同的分类方法。一种是提供一些工艺信息的冶金标识。常见的包括低强度钢; 传统的高速钢; 和新的AHSS。AHSS是一种复杂的材料,具有精心选择的化学成分和精确控制的加热和冷却过程产生的多相微观结构。另一种是用于汽车市场的其他高强度钢材,其中包括热成形、后成形热处理钢材,以及为改善边缘拉伸和拉伸弯曲等独特应用而设计的钢材。长期以来,钢铁一直是全球汽车制造商的首选材料。与其他材料相比,钢铁的使用使汽车制造商能够以相对较低的成本达到所需的强度和安全性标准。

安赛乐米塔尔等公司正在与原始设备制造商(oem)合作,以开发满足制造商在减轻重量和安全方面的要求的钢铁解决方案。成功的例子是安赛乐米塔尔拥有专利的Sin Motion钢,它为典型的C级车节省了19%的重量。此外,该公司还推出了其他高级高强度钢材,如专为汽车应用定制的Usibor和Fortiform系列钢材。安赛乐米塔尔大约30%的研发预算用于为汽车市场开发解决方案。类似地,美国钢铁公司专有的DUAL TEN和TRIP系列钢材也是针对汽车行业。钢铁公司的此类投资将在一定程度上有助于保持钢铁相对于其他竞争材料在汽车市场上的竞争力。

各地区汽车钢铁行业市场前景分析

汽车钢铁行业经过一段时期的发展,目前正处于成熟期,竞争激烈。汽车钢铁公司主要来自欧洲; 产业集中率高。排名前三的公司分别是安赛乐米塔尔、蒂森克虏伯、新日铁和住友金属,总共占据39.72%的市场份额。随着经济的发展,环保政策的出台,库存设备的更新要求,制造业的投资,全球化和工业化带来的全球基础设施发展动力的增加,物流基础设施的投资,许多本地企业纷纷涌向市场,更新技术,不断进行产品创新,增加了更具生产力和成本效益的汽车行业的渗透率。

在发展中国家,随着经济的发展,生活水平的提高,人口基数大,大量的中产阶级正在崛起。人们对更方便、更高生活水平的追求将促进汽车的消费。更重要的是,技术的进步,道路/公路基础设施的落后,国际大型企业的进入,当地企业的成长,也将促进汽车悬架系统的销售。在发达国家,人们有较高的生活文化意识,有良好的汽车消费能力和消费习惯。更重要的是,随着经济的复苏、技术的创新、该行业将保持一定的增长。但另一方面,制造商被要求大量投资制造先进的排气系统,以满足严格的政府标准。不同地区政府实施的严格排放标准和燃油效率标准,迫使制造商寻求不同的解决方案,以达到相同的目标。虽然汽车用钢市场整体增长显著,但缺乏标准化和高性能合金价格高等挑战阻碍了汽车用钢市场的增长。

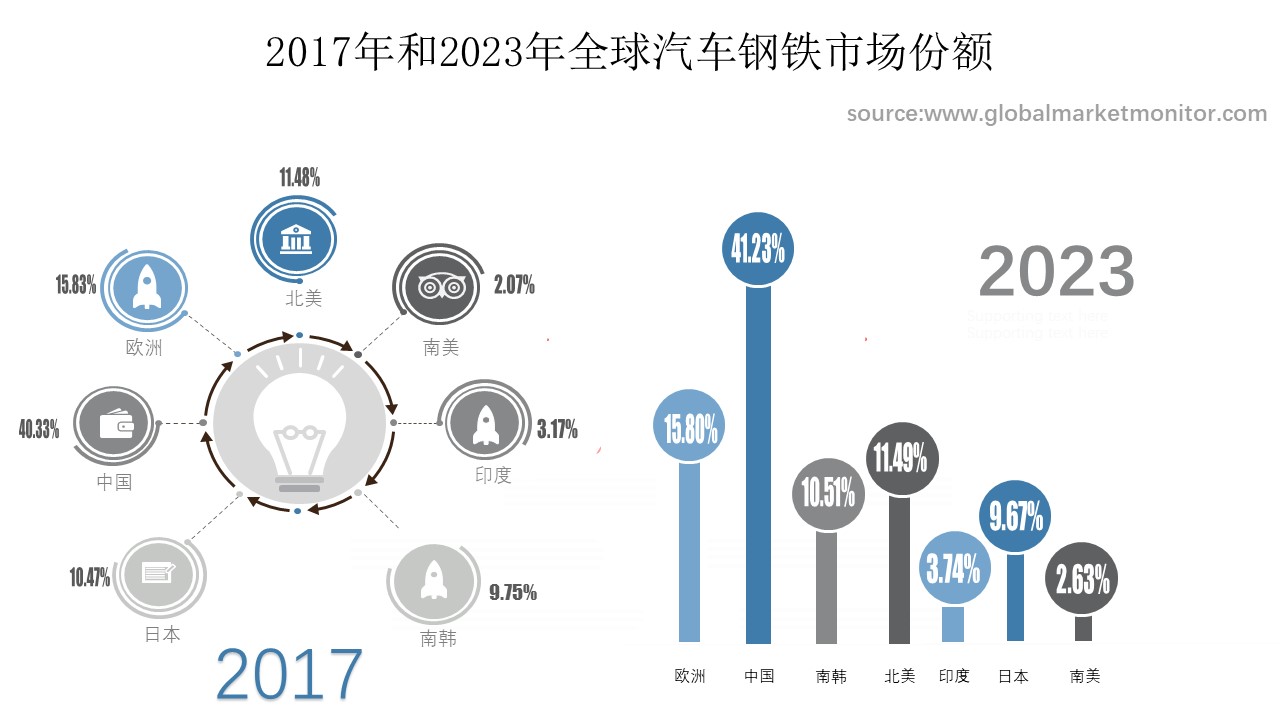

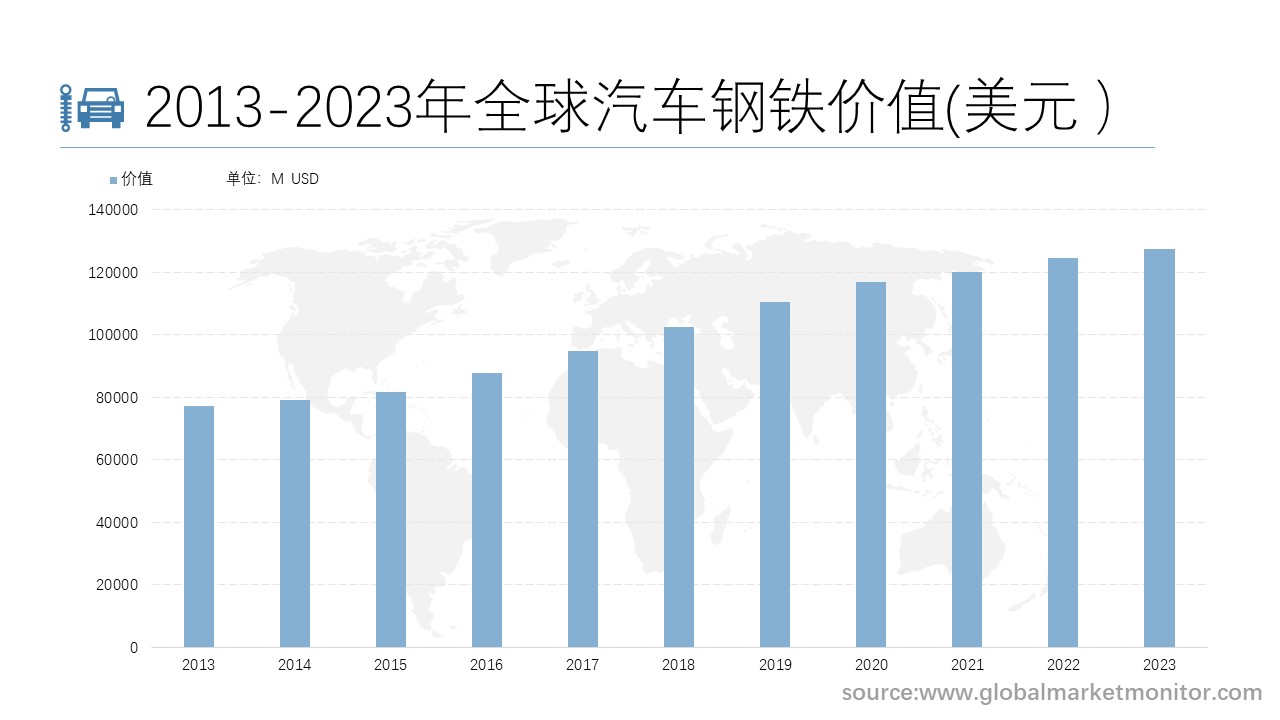

中国是最大的收入市场,2013年市场份额为39.23%,2018年市场份额为67.80%,同比增长40.58%。欧洲市场排名第二,2017年市场份额为15.83%。此外,东南亚和印度汽车钢铁市场有望成为增长最快的市场。经济发展,下游需求增加,中国、印度、菲律宾、泰国、巴西、沙特阿拉伯和越南等新兴经济体技术创新进步导致需求增加。根据统计,2013年全球汽车钢铁市场的销售总额为7712421万美元,2018年增至102565.36万美元。 我们用科学的模型对近5年的数据进行了一系列的泛函计算和推导。最后,我们预测到2023年汽车钢市场价值将达到12750831万美元。 2017 - 2023年汽车用钢复合年复合增长率为5.03%。

汽车钢铁行业带动了整个汽车行业的发展,各地政策也为之锦上添花

世界各地对于汽车钢铁行业也出台了一些相应的政策。欧盟委员会的《CARS 2020行动计划》是欧盟对当前欧洲汽车制造商所面临形势的回应。它正确地解决了对汽车工业至关重要的几个关键问题。政策制定者理解有必要支持该行业,以便在可持续流动、环境保护、就业和经济增长等领域取得进展。现在迫切需要所有机构有效和迅速地执行其建议。《GEAR 2030》强调了到2030年该行业竞争力的关键问题,重点关注交通运输和互联自动驾驶的脱碳。这些都是将改变行业面貌、产品、商业模式和价值链的主要趋势。2018年3月1日,特朗普总统宣布对从美国所有贸易伙伴进口的钢材和铝材分别征收25%和10%的关税。 这些关税是基于美国商务部根据1962年修订的《贸易扩张法案》(19 U.S.C.1862)第232条对进口钢铁和铝对美国国家安全的影响进行的调查,总统决定征收这些关税将对美国汽车工业产生广泛影响。

本文作者可以追加内容哦 !