保龄宝(股票代码:002286)作为国内功能糖行业的领军企业,近期发布了其2024年一季度财报。通过深入分析这份财报数据,我们可以洞察到公司的经营状况以及未来可能的发展趋势。

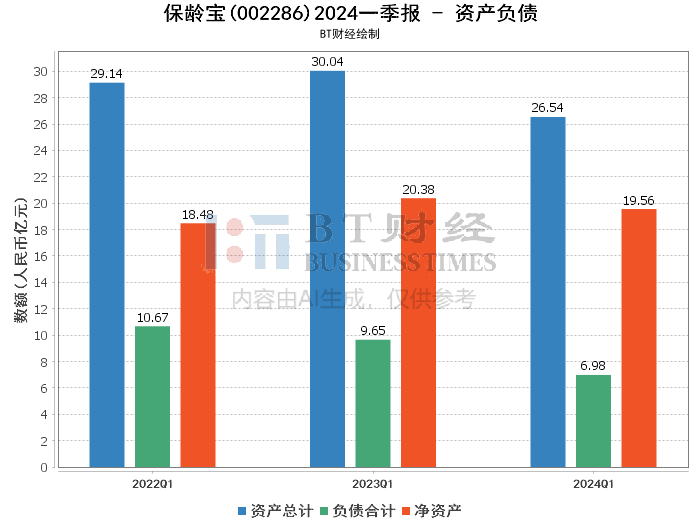

首先,从资产负债数据来看,保龄宝的资产总计期末余额为26.54亿元,相比期初略有下降,降幅约为0.20%。而负债合计期末余额则有所上升,达到6.98亿元,增幅约为3.32%,导致资产负债率从期初的25.4%上升至26.3%。尽管这一变化并不剧烈,但仍反映出公司在资金运用上可能存在一定的压力。

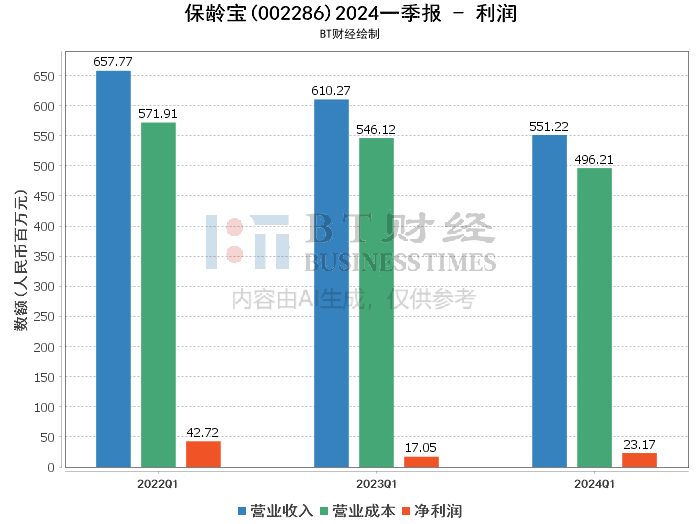

接下来,我们关注利润数据。报告期内,公司实现了营业收入5.51亿元,虽然较上年同期下降了9.68%,但归属于上市公司股东的净利润却呈现出强劲的增长态势,达到23.17百万元,同比增长35.89%。扣除非经常性损益后,净利润更是实现了高达59.01%的同比增长率。这主要得益于报告期主要产品原材料成本的下降、产品结构优化以及停车费用的减少。这些积极因素共同推动了公司盈利能力的提升。

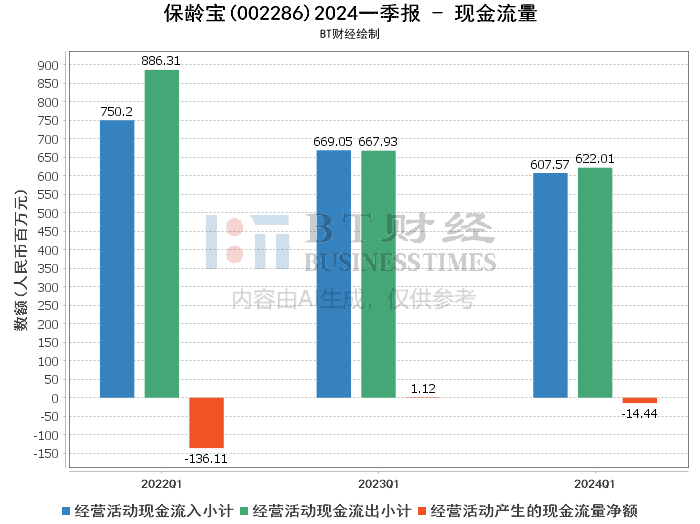

然而,在现金流量方面,保龄宝的表现并不尽如人意。报告期内,公司经营活动产生的现金流量净额为-14.44百万元,与上年同期的正数形成鲜明对比,降幅高达惊人的1385.25%。这主要是由于本期购买原材料的增加所致,显示出公司在扩大生产规模或备货方面的资金需求增加。尽管如此,公司通过收回投资款和增加银行存款等方式,使得现金及现金等价物变动金额较上期有所改善,这或许能为公司未来的现金流状况带来一丝慰藉。

综上所述,保龄宝2024年一季报呈现出喜忧参半的局面。一方面,公司在净利润方面取得了显著的增长,表明其经营效率和盈利能力在稳步提升;另一方面,现金流量状况的恶化也暴露出公司在资金管理上的挑战。未来,保龄宝需要在保持盈利能力的同时,更加注重现金流量的管理,以确保公司的稳健发展。

本文作者可以追加内容哦 !