一、市场综述

上周A 股涨跌不一。具体来看,截至2024年6月14日,上证综指收于3,032.63点,全周下跌0.61%;深证成指收于9,252.25点,全周下跌0.04%。主要指数中,全周上证50指数下跌1.25%,沪深300指数下跌0.91%,中证500指数上涨0.08%,创业板指上涨0.58%,科创50指数上涨2.21%。行业方面,全周中信一级行业分类30个行业中12个行业上涨,前三分别为:通信、计算机、电子。

二、经济基本面

(1)6月以来,中国经济增长斜率边际放缓。工业生产恢复动能不足,因基建地产用量和国内消费需求不佳,部分行业受贸易摩擦升级的冲击,“5·17”新政对房地产销售的拉动放缓,但国债发行融资提速,对经济的支撑有望体现。

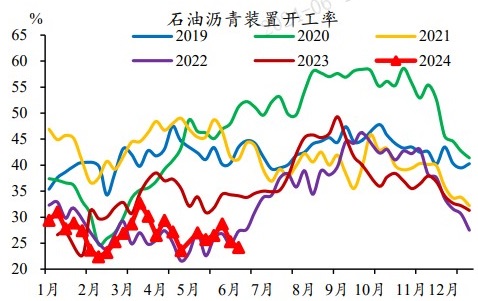

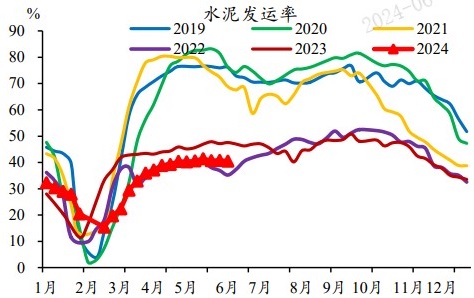

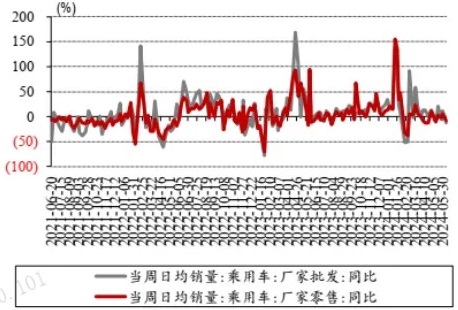

6月以来,钢铁建材、水泥、沥青等投资相关原材料生产走弱,前期偏强的汽车、纺织相关开工率同比回落,有放缓迹象。

图一:石油沥青装置开工率处于同期历史低位

图二:最近两周水泥发运率处于同期低位

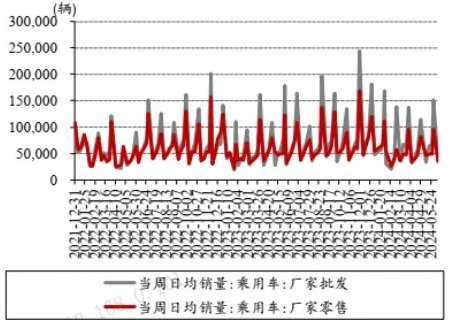

图三:汽车消费周同比增速表现

图四 :汽车周消费规模表现

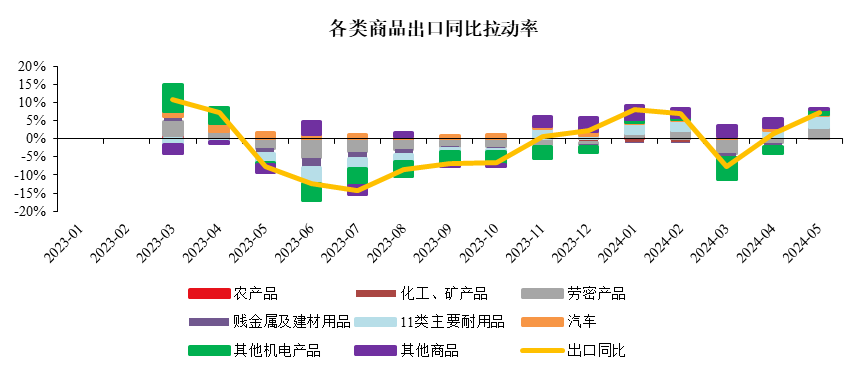

(2)出口保持韧性。5月出口同比增速提升。5月出口3023.5亿美元,同比增长7.6%,比4月提高6.1个百分点。以人民币计价,5月出口21471亿元,同比增长11.2%,比4月提高6.1个百分点。

图五 :出口保持韧性

三、政策面

(1)美联储如期将利率政策按兵不动,从去年7月以来连续第七次会议将联邦基金利率区间维持在5.25%至5.50%的二十多年高位。但更新的点阵图暗示,美联储官员大幅下调了对今年降息次数的预期,从上次点阵图显示的三次降至一次,并未如最近数据激发的市场预期那样降息两次。美联储主席鲍威尔在记者会上表示,通胀已经实质性地放缓,但仍然太高,今年迄今的通胀数据还不足以给美联储降息的信心。

(2)欧盟拟对中国产电动汽车加征临时关税,其中,对比亚迪、吉利汽车和上汽集团将分别加征17.4%、20%和38.1%的关税;对其它制造商将征收21%的关税;进口自中国的特斯拉汽车可能适用单独的税率。

四、资金面

5月新增信贷9500亿元,同比少增4100亿元,信贷融资需求整体表现低迷。地产政策密集出台,但居民部门信贷并未回升。企业信贷同比少增,仍需等待财政发力提速。这与专项债、城投类债券融资活动偏弱相匹配。 5月M1增速降至-4.2%,持续下降,银行负债端何时企稳仍需等待。

北向资金本周继续呈净流出态势,合计金额为-219亿元,融资保持正向,ETF净申购。后续来看,资金流向变化仍需关注经济基本面以及对于基本面的预期情况。

图六、分渠道资金流入情况(亿元)

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

五、配置建议

5月社融数据显示出实体经济活力仍然有限,政府债券发力加速拉动社融恢复正增长,财政支出或是后续政策逆周期调节的重要工具。宏观和市场利好政策预期依然较强,建议关注。

$圆信永丰优加生活(OTCFUND|001736)$

风险提示:基金有风险,投资需谨慎;过往业绩不等于未来收益,基金业绩表现具有波动风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的不同基金的业绩并不互相保证。本资料不是法律文件,仅供具备相关基金知识的内部工作人员交流使用,请勿作为产品宣传材料向投资者推介。本资料中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议。投资人购买基金时,应详细阅读《基金合同》《招募说明书》及《产品资料概要》等基金法律文件,并选择符合自身风险承受能力的产品进行投资。投资有风险,敬请理性选择。

本文作者可以追加内容哦 !