4月初,沛嘉医疗因一笔金融资产估值问题,发布了停牌公告。由于高层刚传递出金融市场“长牙带刺”的监管口径,一些投资者害怕沛嘉“金融资产”的说法只是托词,担心财报“难产”。

6月17日,$沛嘉医疗-B(HK|09996)$获得无保留审计意见并复牌,投资者的疑虑总算彻底消除。而听了公司迟来的“2023年业绩发布会”后,我对沛嘉医疗中长期竞争力的信心更足了一分。

一、金融资产无虞,全面审计有助于增强投资者信任。

本次沛嘉医疗停牌系公司与审计所对一笔初始投资8000万港币的金融资产(彼时折合人民币约7300万元)公允价值看法不一致。当听到是这个停牌理由的时候,我心里其实松了口气,毕竟与主营业务无关,即使有影响,也是一次性偶发影响。

17号的业绩交流会上,沛嘉高管表示该笔投资现公允价值约人民币7700万元,与初始投资的差异在于汇率波动。审计所的无保留意见报告也证明了该笔投资无虞。

我从业绩会上得知,本次停牌期间审计所不光对金融资产的估值进行了核实,还对沛嘉上市以来的各项工作都进行了一次精细的“体检”,排除了其他爆雷可能,打消了因少数同行“资金占用”舆情导致投资者对沛嘉不信任的现象。

心脏介入行业属成长前期,研发、销售等环节均需大量资金沉淀。金融资产无虞也让沛嘉能够在当下行业融资较为困难的情况下增添一分竞争砝码。同时,沛嘉医疗三费率及其他现金支出高峰已过,与同行相比,其现金流更具优势。

二、沛嘉医疗增收同时控费,2024年现金流流出或趋缓。

沛嘉医疗2023年末现金 现金等价物 定期存款总额约10亿元,主要项目支出在于建设新总部、设备采购以及技术引进。现沛嘉医疗已完成关键物料国产化,来料良率高达98%,大于60天交期物料从77%减少至24%,短期设备采购支出预计不会大幅增加。

沛嘉医疗技术引进的支出高峰期也已经过去。公司剩余BD里程碑应付款总金额从2021年的8.5亿人民币、2022年的7.5亿人民币下降至约3亿人民币。如果从HighLife等几个项目潜在里程碑节点来看,3亿技术费支出应不在今年。

沛嘉医疗2023年营收增长75.9%至4.41亿的同时,其销售费用率、管理费用率、研发费用率却分别压降了22.7%、17.1%和82.2%。今年沛嘉三费率仍有进一步压降的空间。

沛嘉一家同行去年末现金及其等价物留存7.7亿人民币,但短期借款就有将近4.6亿。考虑到该公司此前5年经营现金流净流出的数额,短期经营困难较大;另一家同行账面现金余额虽然不少,但是其大股东陷入流动性危机。此前大股东给予该公司“原材料采购协议”、“服务框架协议”的“折扣”能否继续保持至少要等到中报期见分晓。而沛嘉医疗既有能创造现金流的神经介入业务,还有管线搭配合理,有差异化竞争力的瓣膜产品,有助于沛嘉在长期竞争中脱颖而出。

三、神经介入、瓣膜继续保持中高增速,优异的瓣膜产品 出海欧美或延续沛嘉成长故事。

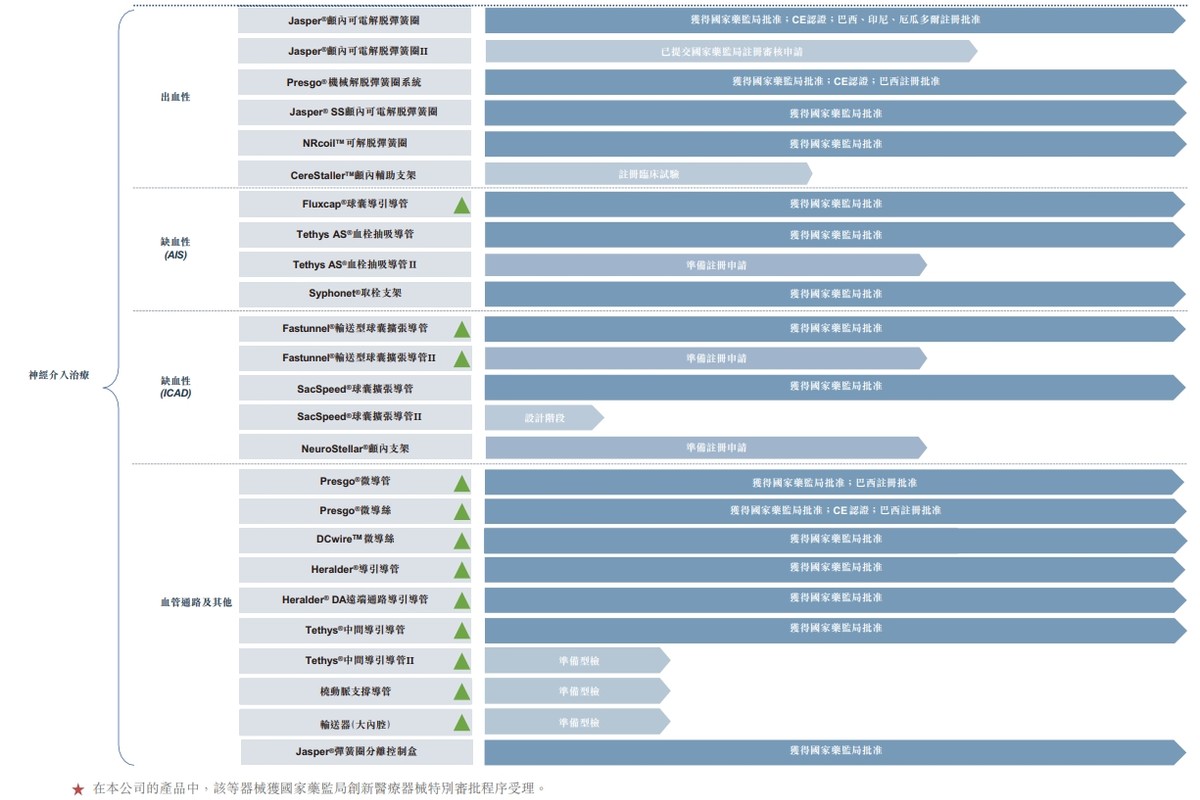

去年,在吉林21省联盟集采、北京DRG付费带量采购、广东省集采过程中,沛嘉医疗Jasper弹簧圈、Syphonet取栓支架、Tethys中间导引导管、Fastunnel输送型球囊扩张导管陆续中标。本次业绩会上,沛嘉高管表示公司弹簧圈2023年销售数量增长94%,市占率达到10%。沛嘉医疗弹簧圈既有高端产品可以获取增量市场,也有性价比产品可以竞争医院圈选。

(沛嘉医疗2023年报)

沛嘉神经介入产品管线丰富,面临集采大潮,沛嘉相对从容。

(沛嘉医疗2023年报)

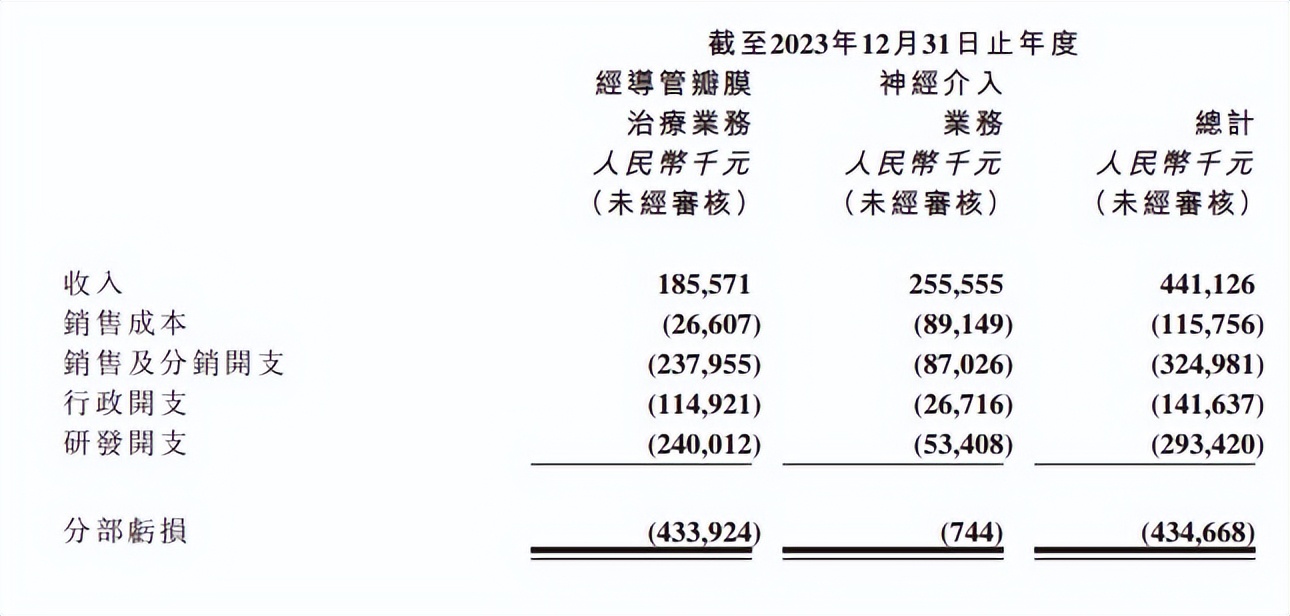

2023年沛嘉神经介入业务仅亏损74.4万元,基本实现了盈亏平衡。有趣的是,在全国神经介入耗材集采扩围后,沛嘉医疗神经介入分部毛利率反倒增长了1.9个百分点至65.1%。这要么说明沛嘉出厂价较终端价降幅要小得多,要么说明沛嘉物料国产化已经对降本起到了关键的作用。总之,沛嘉神介耗材的竞争力要比我认为的更大。

业绩会上,沛嘉表示今年上半年神经介入业务仍有40%左右的增长,而且公司缺血、出血、通路产品收入几乎是1:1:1的最健康比例。沛嘉预计全年神经介入盈利1000万元。

瓣膜产品中,沛嘉医疗在2023年报中表示TAVR覆盖了近500家中心(与心通类似,启明去年末约550家)。在17号的业绩会上,沛嘉医疗高管透露TAVR产品已经覆盖了550家医院,已不逊于可比同行。沛嘉还表示月均手术量已达300 ,比照2023年全年沛嘉医疗TAVR植入的2484例,今年或有30%-50%的增长。

此外,沛嘉医疗也是TAVR公司中迭代做的最好的。在5月份的“企业开放日”中,沛嘉医疗表示TaurusTrio 、TaurusNXT均已完成了关键注册临床的入组工作。其中TaurusTrio招募的116名中重度主动脉瓣反流患者全部即刻获得了技术成功,30天无死亡也并无致残性中风。患者血流动力学性能、主动脉瓣反流情况、术后左室逆重构性表现及患者生活质量较术前均有显著改善。TaurusNXT入组患者STS评分平均值接近外科禁忌,重度、极重度钙化比例高、手术操作难度大、瓣周漏风险高。但全部患者术后30天随访数据显示,150名主动脉瓣狭窄患者术后即刻器械成功率94.7%,手术成功率93.3%,瓣中瓣比例4.7%,术后30天全因死亡率2%。从单臂试验数据看,TaurusTrio、TaurusNXT优于可比竞品。

最后,从沛嘉出海方向的选择也能侧面验证沛嘉瓣膜管线的竞争力。与同行友商选择的阿根廷、哥伦比亚、智利、泰国等出海方向相比,沛嘉选择了心脏介入市场更成熟、支付意愿更强烈的欧美区域,充分说明了公司的“专利自信”。沛嘉来自于海外市场的营收潜力同样可观!

#创新医疗器械不实施带量采购##医药工业、医疗装备大利好#

沛嘉医疗复牌当天上午的年报交流会议上,其实就有投资者问道“被剔除港股通的风险”云云,提问的是机构投资者还是个人投资者有点记不清了。当时觉得距离下一次港股通检讨期还有段时间,现在这个节点没必要担心彼时的利空。但似乎真的有人借题发挥了···

可双向交易的港股市场中本身流动性就疲弱,因创新药、医疗器械板块中不少标的暂未盈利,且融资困难度增加,成了做空人士们的温床。 今天都把沛嘉逼出了至多10%的回购,由于目前空头势头明显占优,后续回购节奏、力度将是恢复散户信心的关键。

至于主业,我倒是不担心。MonarQ亮相了美国纽约瓣膜会,HighLife也获FDA IDE批准启动了二尖瓣反流的关键临床研究···最近都在提“科特估”,港股这些真正有创新管线的药企、医疗类公司不必特估,能有个正常的估值就谢天谢地了!

本文作者可以追加内容哦 !