CRO(Contract Research Organization)中文译名为合同研究组织,是指为医药企业提供新药产品的开发、临床前研究及临床试验等技术服务。用通俗易懂的话来说,就是医药研发外包服务。

上海益诺思生物技术股份有限公司(以下简称“益诺思”)是一家专业提供CRO服务的企业,涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大服务板块。

2022年12月29日被交易所受理上市申请,历经1年半的时间就已成功获得注册批文。在监管审核收紧的档口,其上市之路显得格外顺遂。

事实上,益诺思能够触及上市门槛是在多方支持下才得以实现,而在这些援手包装的华丽业绩下,公司关联交易频发、政府补助占比高、科创属性不足等问题尾巴难藏。

撰稿/徐子升

编辑/刘铭泉

三封“锦囊”助力上市

2021年、2022年、2023年(以下简称“报告期”),益诺思营业收入持续增长,各期分别为5.82亿元、8.63亿元、10.38亿元;净利润也随之水涨船高,分别为0.85亿元、1.18亿元、1.82亿元。

正如诸葛亮为了安邦定国给后主刘禅提供了三个建议一样,益诺思此次上市也有三“锦囊”助力业绩成长。

锦囊一:关联方的辅助。

益诺思的实际控制人为中国医药集团有限公司(以下简称“国药集团”),其直接持有公司5.89%股份,加上通过下属全资子公司医工总院和国药投资间接持股38.34%,合计共持有益诺思44.23%的股份。

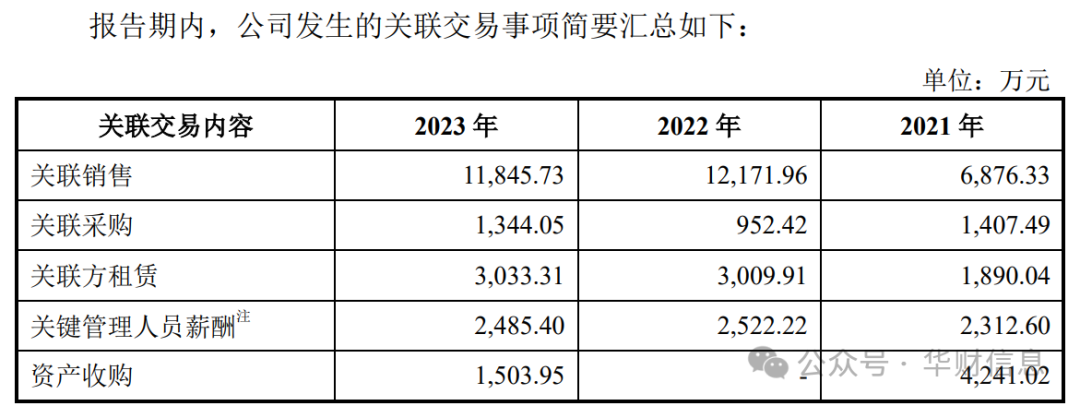

报告期内,益诺思与国药集团及医工总院实际控制的下属企业,存在关联交易的多达28家。

公司各年度关联交易金额分别为0.69亿元、1.22亿元、1.18亿元,占营业收入比例分别为11.82%、14.10%、11.41%,即每年的营收当中超1成是由关联方贡献。

除了关联销售,公司的关联采购和关联方租赁涉及金额也是居高不下(下图)。

锦囊二:政府补助。

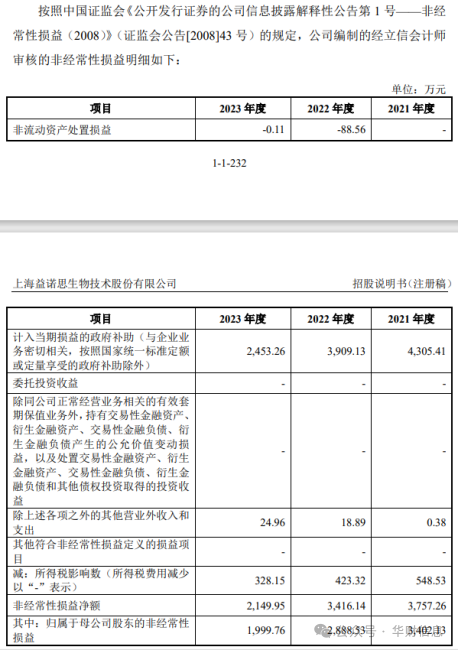

前文提到,益诺思报告期内的净利润扶摇直上,但公司的另两项利润统计口径“归母净利润”与“扣非归母净利润”金额,却存在较大的差异。

报告期内,益诺思的归母净利润分别为0.87亿元、1.35亿元、1.94亿元,扣非归母净利润为0.53亿元、1.07亿元、1.74亿元,两项净利润各期差额分别为3402.13万元、2888.53万元、1999.76万元。

该差额即是公司的非经常性损益(下图)。

非经常性损益通常包括各种形式的政府补助、非流动资产处置损益等项目,而益诺思的非经常性损益来源主要为政府补助。

报告期内,益诺思获得的政府补助金额较大,主要为公司长期、持续承担国家及地方科研课题项目而获得的补助资金。

各期计入当期损益的政府补助金额分别为4305.41万元、3909.13万元、2453.26万元,占各期利润总额的比例分别为45.79%、27.57%、11.59%,最高时期接近利润总额的5成。

锦囊三:“猴子”的帮助。

按业务类别分类,益诺思CRO业务主要分为非临床CRO业务和临床CRO业务。

在非临床CRO业务中,安全性评价业务更是冠绝群雄,占公司主营业务收入比例超8成(下图)。

这其中有半数功劳与“猴子”密不可分。

因为与人类在生物学上的相似性,食蟹猴、恒河猴等实验用猴是非临床安全性评价业务的核心材料,也是与益诺思的主要原材料。

报告期内,益诺思涉及使用实验用猴的业务产生的收入分别为2.60亿元、4.14亿元、5.45亿元,占主营业务收入的比例分别为44.77%、48.00%、52.59%。显而易见,半数收入都与实验用猴有关,公司对实验用猴的需求也是逐年走高。

若各位读者有印象,实验用猴价格飙升的新闻在疫情期间屡见不鲜,价格高点曾一度达到近20万元/只。

2021年至2022年,实验用猴的价格持续上涨且供应紧张,直到2023年二季度疫情缓解及头部CRO公司基本完成了猴资源供给布局,国内实验用猴供给紧张的局面才走向缓和。

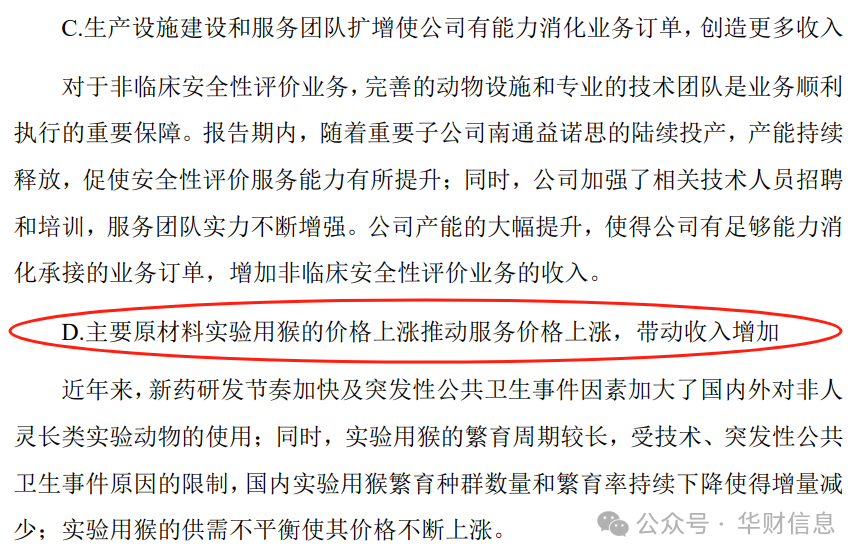

而之所以将“猴子”列作益诺思业绩增长的助推因素,是因为公司其实是实验用猴价格飙升的获利者。

据招股说明书披露,对于公司安全性评价业务的销售收入逐年上涨,益诺思总结了四点原因,其中有一条正与实验用猴的价格上涨有关“主要原材料实验用猴的价格上涨推动服务价格上涨,带动收入增加”。

报告期内,益诺思实验用猴的采购单价分别为5.53万元/只、10.78万元/只、9.37万元/只。

实验用猴价格的上涨带来了生产成本的提高,但是也推动了项目报价增长,最终使得销售收入增加。

由此看来,益诺思此次能够成功申报上市并获得注册批文,实验用猴涨价风波不仅无过,反而有功。

自2020年开始,为保证实验用猴的正常供应,益诺思对实验用猴进行了提前储备。简而言之,就是购买未达实验年龄的小猴及繁殖猴进行饲养,以降低用猴成本。

另一方面,益诺思也积极布局与猴饲养厂场的合作关系。2021 年 10 月,益诺思的控股子公司黄山益诺思,收购了安徽盛鹏的实验用猴、固定资产、土地使用权等相关经营性资产;以及,在益诺思申报IPO的半年前,即2022年6月,公司引入上游实验动物供应商华珍合伙、金港生物作为股东。

供应商突击入股和关联交易事项自然免不了交易所一番盘问。

在前期审核问询过程中,交易所就曾问及华珍合伙、金港生物入股益诺思后,公司实验用猴采购单价的公允性。

到了上市委审议会议,审核委员会也对此事现场发问,要求益诺思结合2021年、2022年向华珍合伙、海南新正源采购实验用猴的数量、单价,以及同期实验用猴公开招标价格情况,说明公司向其他利益相关方采购价格的公允性。

从益诺思现已获得注册批文的结果来看,必然是成功获取了交易所和证监会信任。

但我们都清楚,诸葛亮的三个建议只能解蜀汉一时的危机。

根据益诺思披露的2024年一季度数据,公司收入预计比2023年一季度增加17.12%,但扣非归母净利润同比下降12.90个百分点,毛利率也将同比下滑8.11%,三个锦囊似乎逐渐失去效力。

申报上市前才组建研发部门

除了实验用猴的问题,审核问询到上市委审议会议的过程中,益诺思研发人员及研发费用的归集问题始终萦绕。

首先在研发人员的披露上,益诺思存在含糊其辞的行为。

招股说明书中,涉及研发人员的数据有两项。其一是员工专业结构中披露的研发技术人员,此处统计人数为852人,占公司总员工数量的79.26%,接近8成;其二是公司研发人员和核心人员情况中披露的数据,此处研发人员数量为119人,占员工总数的11.07%。两处之间相差733人。

但这模棱两可的人员统计或许仍存水分。

据招股说明书(注册稿)披露,益诺思“2022年初设立技术创新中心,配备专门的研发人员,形成专职加兼职的研发组织结构,增加了人员方面的投入”。

也就是说,公司直到2022年才正式成立研发部门,并且研发人员的组成当中涉及兼职人员,这些在早前的招股说明书中也得到了印证。

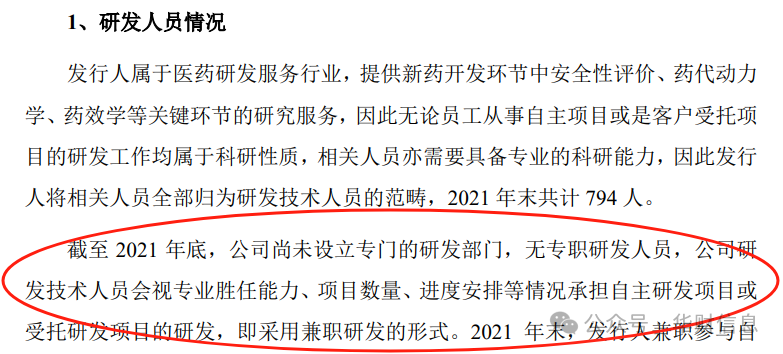

在招股说明书(申报稿)中,益诺思坦言,“截至2021年底,公司尚未设立专门的研发部门,无专职研发人员,公司研发技术人员视情况承担自主研发项目或受托研发项目的研发,采用兼职研发的形式”(下图)。

作为一家2010 年成立,为生物制药企业提供新药研发安全性评价、药代动力学研究等的技术服务公司,竟然长达十几年未设立研发部门,实在让人瞠目结舌。

众所周知,拟上市科创板的企业必须符合科创属性标准的相关指标,其中一条便是研发人员占当年员工总数的比例≥10%。

由于益诺思2021年未设立研发部门,也没有全时研发人员,因此公司将兼职参与各类研发项目的人员按照研发属性项目工时占比加权平均折算出研发人员数量,合计121人,占总人数比例12.66%,刚好超过10%的规定线。

不仅如此,整个报告期内,益诺思的研发人员数量占员工总数的比例都处于卡在红线的状态,分别为12.66%、10.45%、11.07%。

对于益诺思涉及的兼职研发人员,证监会在《监管规则适用指引——发行类第9号:研发人员及研发投入》(以下简称“《规则指引》”)中明文规定:对于既从事研发活动又从事非研发活动的人员,当期研发工时占比低于50%的,原则上不应认定为研发人员。如将其认定为研发人员,发行人应结合该人员对研发活动的实际贡献等,审慎论证认定的合理性。

而益诺思存在的受托研发项目,证监会在《规则指引》中同样有对应的规定:发行人与客户签订合同,为客户提供受托研发,除有充分证据表明履约过程中形成发行人能够控制的并预期能给发行人带来收益的研发成果外,原则上单纯从事受托研发的人员不能认定为研发人员。

公司研发人员不仅存在兼职的情况,还涉及参与受托研发项目,二者叠加使得益诺思研发人员的认定十分复杂、困难,无怪乎交易所审核部门连番询问。

首轮审核问询函中,交易所就要求益诺思说明研发人员占比是否持续符合科创属性相关要求。

益诺思在回复中表示,报告期各年度末自主研发工时占比>50%的人数始终满足科创属性相关要求。未来公司技术创新中心机制的进一步成熟和专职研发人员的不断增加,公司研发人员占比也将持续符合科创属性相关要求。

但交易所对益诺思研发人员的认定仍心存疑惑,二轮审核问询中,再次要求益诺思说明公司研发人员数量的具体计算过程,分别说明从事自主研发项目工时和受托研发项目研发活动工时占比大于50%的研发人员数量。

益诺思在回复中所给的数据与先前披露的如出一辙,并表示公司符合科创属性的相关要求。

上市委会议现场,审核委员继续对益诺思的研发数据真实性提出问询,要求其结合2022年重点研发项目及同比变化情况,2022年以来业务增长及研发人员变动情况,说明研发费用归集的合理性和准确性。

虽不知益诺思在会议现场如何作答,但委员们最终还是采信了益诺思的说辞,给予其“符合发行条件、上市 条件和信息披露要求”的审议结果。不过益诺思这刚组建的研发班底能否撑起公司的未来成长,还有待验证。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !