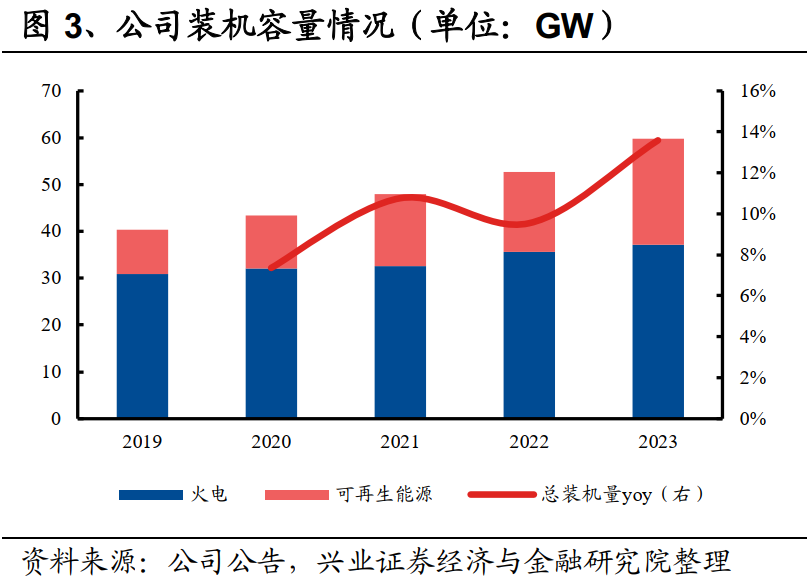

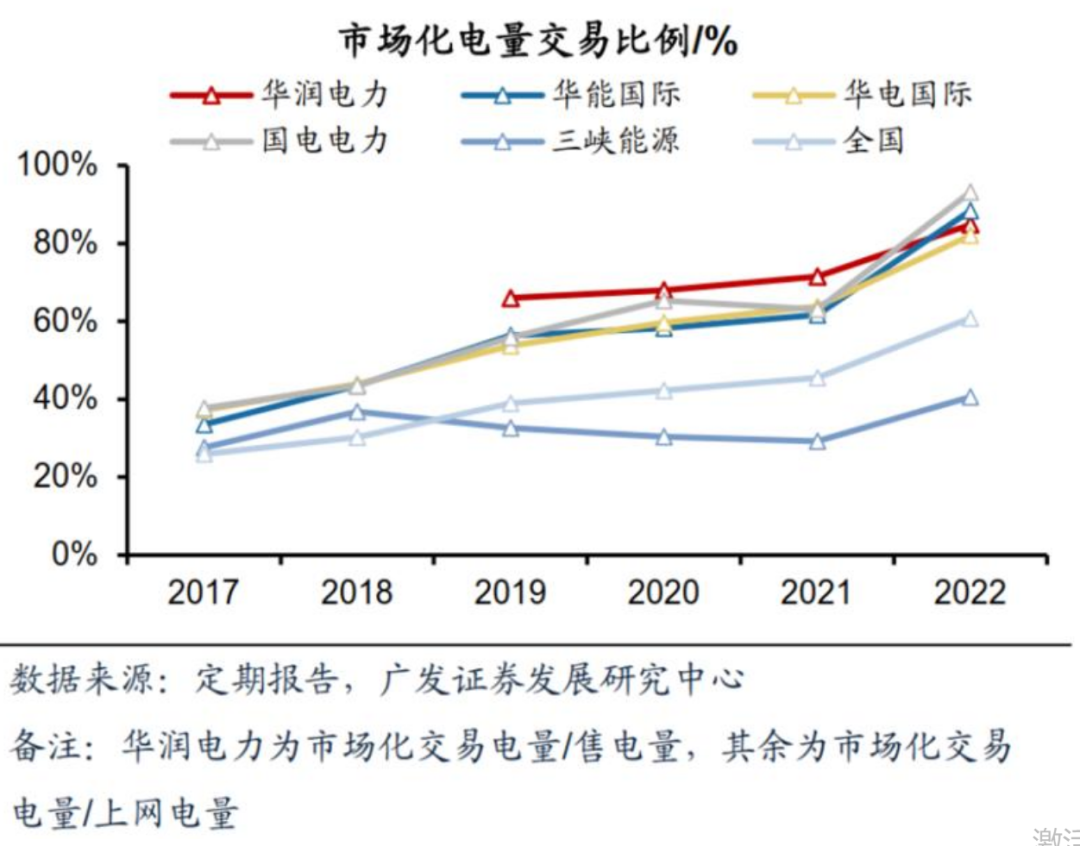

绿电,也就是新能源电力,是指通过水力、太阳能、风能、核能等可再生、无污染的能源进行发电。绿电解决了传统火力发电厂带来的高碳排放的环境污染问题,以及煤炭、石油等不可再生能源的安全问题。 电站行业,整体来说有几大关键点: 首先,它是中特估的一个细分门类,属于基建行业,并且国企央企占据主力地位;其次,国内各大电力公司,都在响应号召,增加绿电在各自发电结构中的占比;再次,电力市场化的未来趋势,对行业内参与者会有较大影响。 以上几个关键点,我们可以用两张图浓缩,一是以华润电力这种传统火电企业来看,近年来在持续加大风电、光伏发电占比;二是各大电力公司市场化电量交易比例,这个比例越高,未来ROE可能会越高。  图:以火电企业华润电力为例看装机结构变化,海通研究所

图:以火电企业华润电力为例看装机结构变化,海通研究所

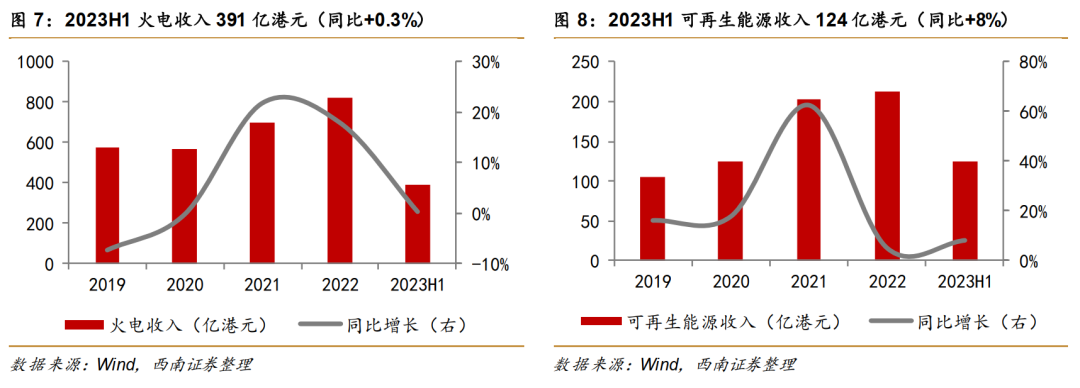

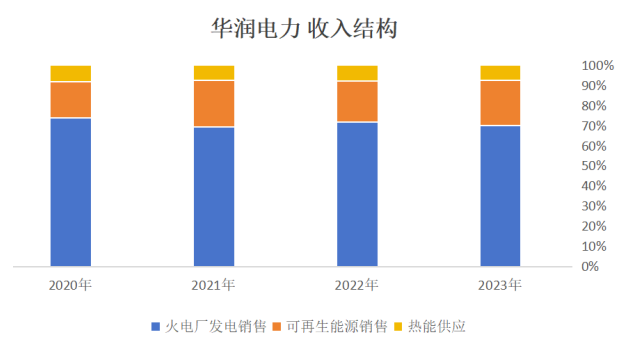

图:各大电力公司市场化比例,广发研究中心 电力行业,尤其火电,实际上也是一个“让人一听就想吐”的行业,为啥呢,因为太传统了,听上去完全没什么科技含量,没什么花头。这种行业,哪有氢能源、可控核聚变这些名词听上去这么带劲呢? 但是,其实往往是这种被人打入冷宫的行业,更加容易在众人的忽视和冷漠之下,发生一些不大会被关注到的关键变化。 比如,你以为的火电传统生意,实际上早已经不知不觉间改头换面,绿电收入和利润占了重要比例。 还是以华润电力为例来看,23H1营业收入中,火电、可再生能源分别实现收入390.54/124.3亿港元,同比增长0.3%/8.19%。这两大板块各自贡献的归母利润分别为7.26/59.54亿港元。

图:以华润电力为例,各版块利润结构,西南研究所 看看,你以为的传统到要吐的行业,人家早已经成了新能源公司。并且,各省出台容量电价政策,也在持续给行业带来向好的边际变动。 所以,还是那句话,没有差的行业差的生意,各行各业中并不缺乏美,只是缺乏发现美的眼光。 对绿电电站行业,之前我们跟踪过多次,本次聚焦于“传统发电+绿电转型”做得靠前的几个玩家。

图:以华润电力为例,各版块利润结构,西南研究所 看看,你以为的传统到要吐的行业,人家早已经成了新能源公司。并且,各省出台容量电价政策,也在持续给行业带来向好的边际变动。 所以,还是那句话,没有差的行业差的生意,各行各业中并不缺乏美,只是缺乏发现美的眼光。 对绿电电站行业,之前我们跟踪过多次,本次聚焦于“传统发电+绿电转型”做得靠前的几个玩家。 中国新能源电力行业发展,经历了以下几个重要阶段: 一、政策补贴阶段((21世纪初-2010年)——2006年出台的《可再生能源法》是中国可再生能源发展的标志性事件,该法案为新能源发电提供了法律保障,确立了固定电价和费用分摊制度。之后陆续颁布了陆上风电、光伏等可再生能源的标杆电价,确定了对新能源电价补贴的标准。二、大规模发展和市场化阶段(2010-2020年)——2009年中国在哥本哈根会议提出“2020年中国非化石能源消费比重提高到15%”。期间风电、光伏等新能源发电技术不断进步,成本不断降低,装机容量不断增长。2021年,国家推动新能源电价平价上网,新能源发电市场化。三、全面融入与系统优化阶段(2020年至今)——2020年中国提出了“双碳目标”,推动新型能源体系和新型电力系统建设,新能源发电投资和装机占比占主导地位。2024年印发《可再生能源发电全额保障性收购管理办法》,将可再生能源作为保障电力供应,继续鼓励新能源发电行业高质量发展。

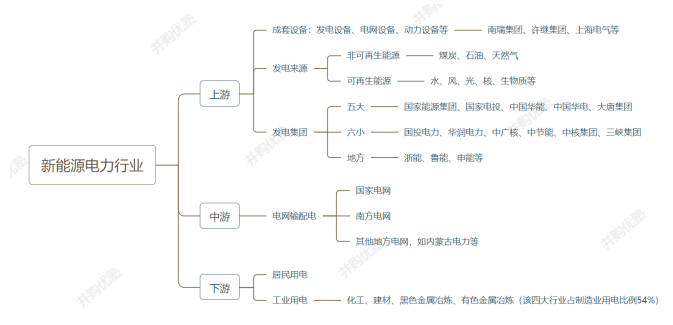

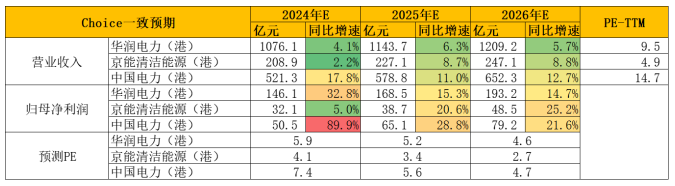

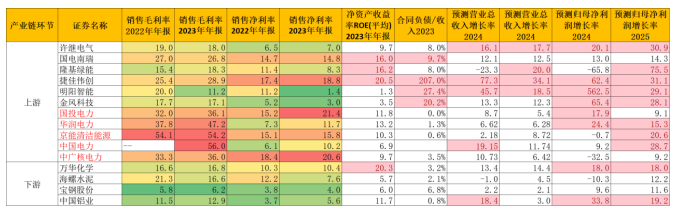

图:产业链结构,并购优塾 新能源发电,产业链环节包括: 上游——通过风、光伏发电的集团公司,代表公司有“五大”(国家能源集团、国家电投、中国华能、中国华电、大唐集团)、六小”(国投电力、华润电力、中广核、三峡集团、中节能、中核集团)等。 中游——提供电力上网后的输送、配电、供电等服务,代表公司为国家电网、南方电网。 下游——用电端分为居民用电、工业用电和商业用电。 从产业链上的参与者近期的增长情况来看: 华润电力——2023年收入为1033.34亿港元,同比增长0.03%;归母净利润为110.03亿港元,同比增长56.24%。 京能清洁能源——2023年收入为204.46亿元,同比增长2.08%;归母净利润为30.58亿元,同比增长7.4%。2024年Q1收入为65.16亿元,同比增长3%;归母净利润为12亿元,同比增长1.6%。 中国电力——2023年收入为442.62亿元,同比增长1.31%;归母净利润为26.6亿元,同比增长0.46%。 (注:华润电力的原始货币单位为港元,京能清洁能源和中国电力的原始货币为人民币。1港元=0.92人民币) 从机构一致预期增长和景气度来看:

图:一致性预测,choice (华润电力的预测货币单位为港元)

—— 研讨会 ——

2024年7月20日~7月21日,我们将举行为两天《财务造假的动机、原理、手段、识别及实战案例》主题分享会。对于资本交易(并购、IPO、一级市场股权投融资、二级市场证券投资、行业研究分析等)在尽调和投资决策时,财务分析是投资过程中重要的一环。将通过实务案例对三张报表中的货币资金、预付款项、固定资产、存货、短期借款、预收账款、预付账款、商誉减值、现金流量等核心科目分析。

(一)

电力行业,是将煤炭、核燃料、石油、天然气、太阳、风等能源转化为电能。 按照来源的不同以及碳排放不同,可以分成:传统发电模式(火电、燃气发电等)和新能源发电模式(风电、太阳能发电、水电、核电等)。

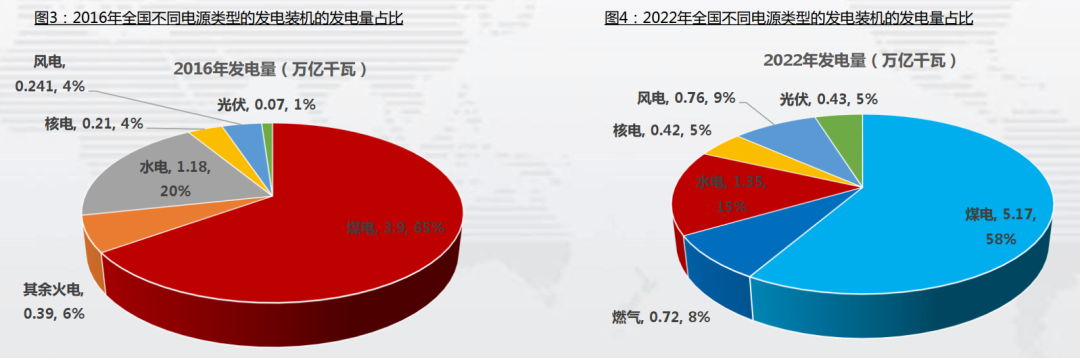

图:电能分类,公开资料 尽管新能源的如火如荼发展,但实际上,目前中国能源行业的“压舱石”,仍然是火电。并且,这一能源格局,在10年的中期之内,都难以改变。 据华西证券数据,2022年,全国全口径发电量为8.85万亿千瓦时,同比增长 3.7%,其中煤电发电量为5.17万亿千瓦时,占全部装机发电量的58%。 并且,煤电以不足五成的电源装机贡献了近六成的发电量、七成的电网高峰负荷和八成的供热任务,发挥了保障电力安全稳定供应的“顶梁柱”作用。  图:中国能源结构变迁,华西研究所 正是在这种基础的能源格局之下,给传统的火电生意,留出了转型的时间。因而,我们可以看到,各大传统电力公司,都在加紧转型至以风电、光伏为主的绿电。 据国盛研究所数据,2011-2021 年,三峡集团、华润电力、中国广核集团、中国华电集团、国投电力、中国华能集团、国家能源投资集团风光装机量 CAGR 达 37.2%、28.6%、28.0%、24.7%、21.7%、18.1%、17.2%。 截至 2021 年,我国大型发电集团风光装机占比已普遍在 15-40%左右。

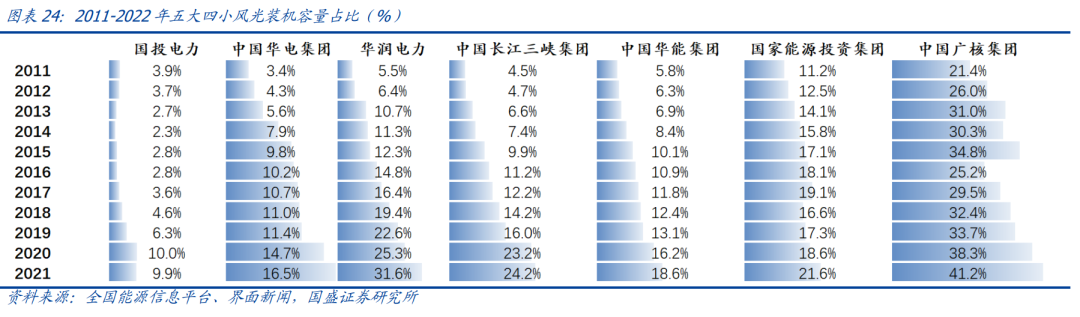

图:中国能源结构变迁,华西研究所 正是在这种基础的能源格局之下,给传统的火电生意,留出了转型的时间。因而,我们可以看到,各大传统电力公司,都在加紧转型至以风电、光伏为主的绿电。 据国盛研究所数据,2011-2021 年,三峡集团、华润电力、中国广核集团、中国华电集团、国投电力、中国华能集团、国家能源投资集团风光装机量 CAGR 达 37.2%、28.6%、28.0%、24.7%、21.7%、18.1%、17.2%。 截至 2021 年,我国大型发电集团风光装机占比已普遍在 15-40%左右。  图:五大四小风光装机容量占比,国盛研究所 一方面,是利用能源转型的时间差,加快发展风光绿电装机量,另一方面,火电的定价机制改革,也在持续推进之中。这其中重要的一步,就是“容量电价”的出台。 2023年11 月 10 日,监管层发布了《关于建立煤电容量电价机制的通知》,合规在运的公用煤电机组,将执行煤电容量电价机制。随着各地 1 月代理购电价格的发布,各地的燃煤容量电价政策,也陆续落地。

图:五大四小风光装机容量占比,国盛研究所 一方面,是利用能源转型的时间差,加快发展风光绿电装机量,另一方面,火电的定价机制改革,也在持续推进之中。这其中重要的一步,就是“容量电价”的出台。 2023年11 月 10 日,监管层发布了《关于建立煤电容量电价机制的通知》,合规在运的公用煤电机组,将执行煤电容量电价机制。随着各地 1 月代理购电价格的发布,各地的燃煤容量电价政策,也陆续落地。

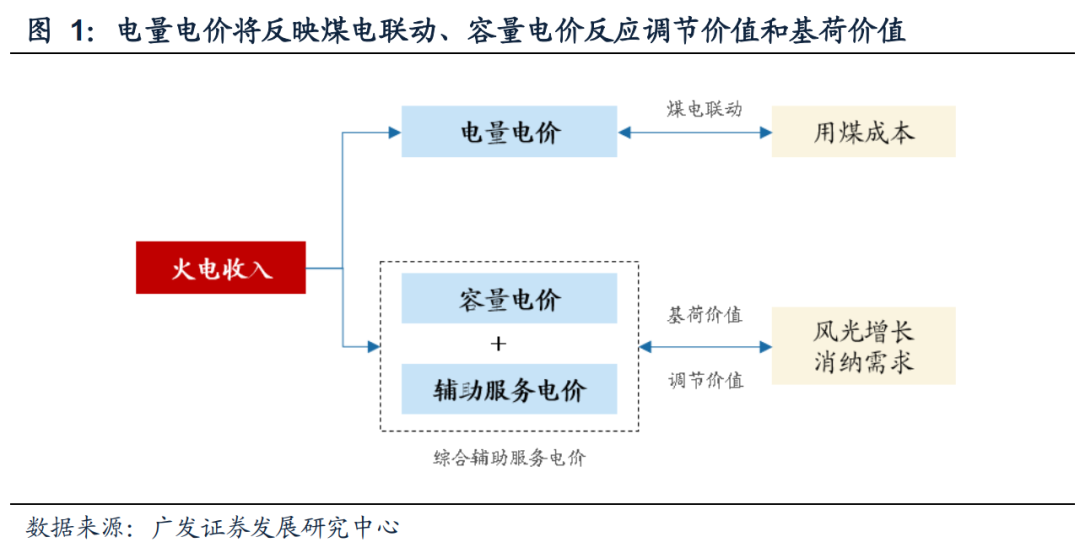

图:容量电价机制,广发研究中心

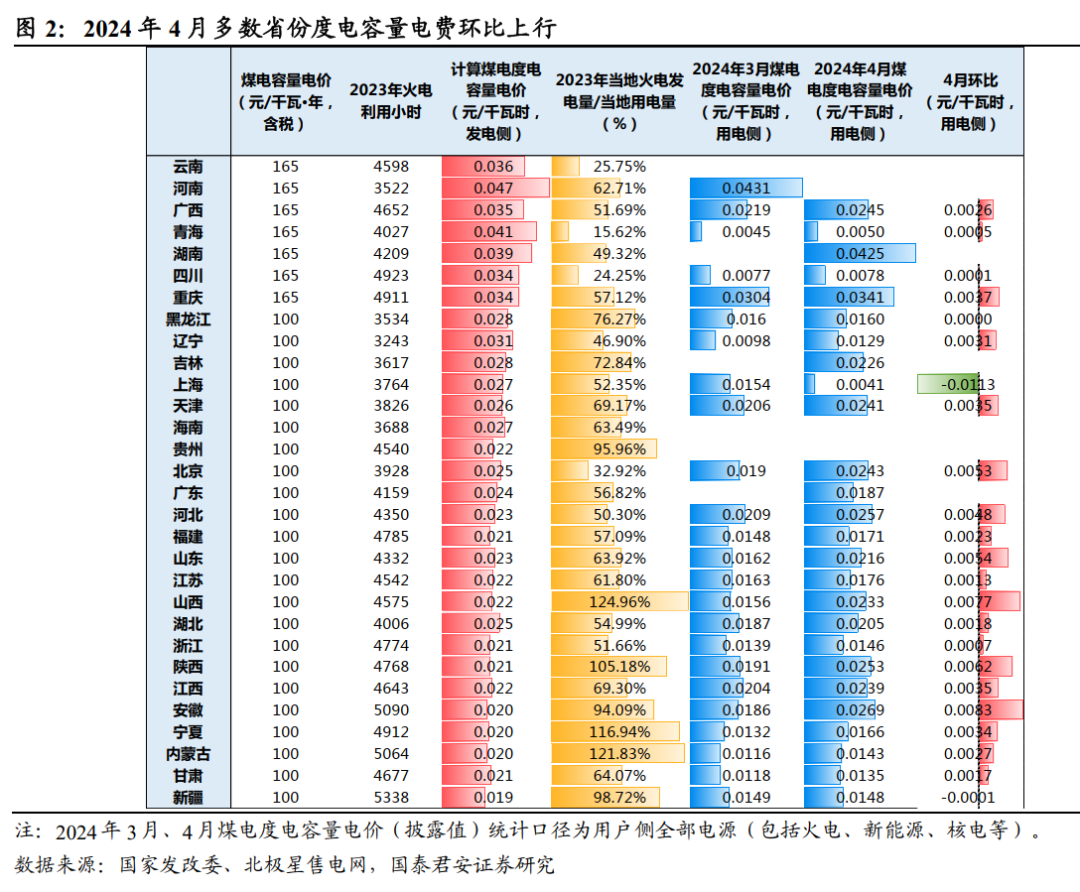

容量电价,是对煤电调节价值和基础负荷价值的肯定,这也给了火电行业边际向上的动力。在容量电价的定价机制下,将煤电的电价分为两部分:电量电价VS容量电价。 据风口财经的报道,具体来说,电量电价是通过市场化方式形成,这可以激励煤电企业提高发电效率,降低成本,以获得更多的市场份额,可以理解为多劳多得的奖励绩效;而容量电价则主要反映煤电的容量成本,并保障煤电机组在电力系统中具备足够的容量,以应对电力负荷的波动,可以理解为固定底薪。 如今,容量电价机制正在各省稳步推进中。根据近期数据,2024年4月,系统运行费用中煤电容量电费陆续公布:已披露的26个地区中,多数地区 4 月煤电度电容量电费环比上行。 图:各省容量电价执行情况,国泰君安研究所

图:各省容量电价执行情况,国泰君安研究所

(二)

首先,本案从收入体量和业务结构方面看: 2023年总收入体量,华润电力(1033.34亿港元)>中国电力(442.62亿元)>京能清洁能源(204.46亿元)。 2023年可再生能源收入体量,华润电力(232亿港元,占比23%)>中国电力(178亿元,占比40%)>京能清洁能源(78亿元,占比38%)。 (京能的主业是燃气发电,即天然气发电,是一种介于煤炭发电、可再生能源发电之间的清洁低碳能源,但非零碳排放、且非可再生能源,此处对比剔除了燃气发电) 一、华润电力——央企,大股东为华润集团,持股比例62.93%。公司主要从事电厂的投资、开发及经营业务,包括光伏、风电、水电及其他可再生能源发电,以及燃煤、燃气等火力发电。 截至2023年,华润电力旗下运营燃煤发电厂47座、风电场183座、光伏电站123座、水电站28座、燃气发电厂5座。 发电装机容量方面,总装机容量为77324兆瓦(7732.4万千瓦),运营权益装机容量为59764兆瓦(5976.4万千瓦)。其中,可再生能源的运营权益装机容量为22597兆瓦(2259.7万千瓦),占总权益装机容量的比例为37.8%。 从收入贡献看,2023年火电及相关业务占比为78%,可再生能源销售占比23%。

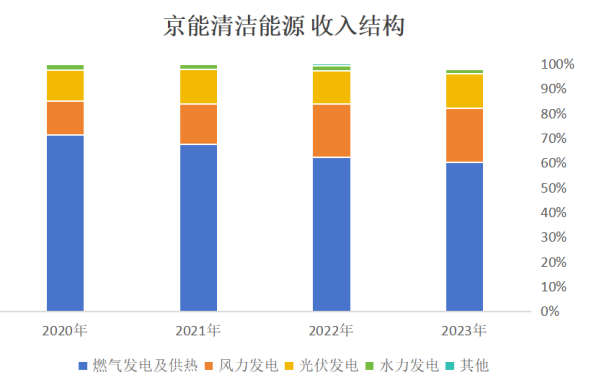

图:收入结构,并购优塾 二、京能清洁能源——地方国企,大股东为北京国资,持股比例68.67%。公司主要从事燃气发电和可再生能源发电。 截至2023年,京能清洁能源的总装机容量为1448.2万千瓦,其中,燃气发电装机容量为470万千瓦(占北京燃气发电量的40%以上),可再生能源装机容量978万千瓦,占总发电装机容量的比例为67.5%。 从收入贡献看,2023年燃气发电及供热占比为61%,可再生能源销售占比38%(风电22%、光伏14%、水电2%)。

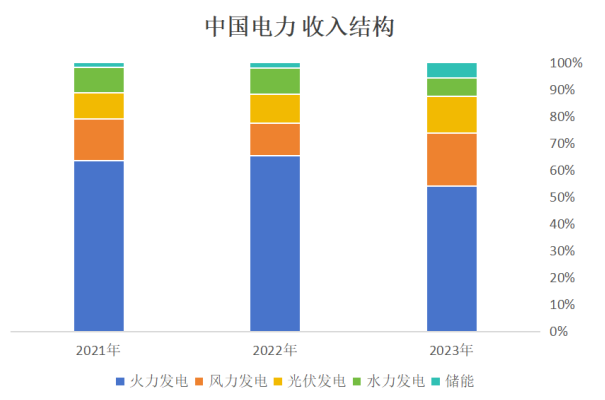

图:收入结构,并购优塾 中国电力——央企子公司,大股东为中电国际(香港),持股比例59.42%,背后实际控制人为国家电投。其业务板块从初期的燃煤发电,拓展至风电、水电、光伏、环保、天然气等清洁能源发电。 截至2023年,公司合并总装机容量为45018.8兆瓦(4501.88万千瓦),其中清洁能源发电装机容量为33938.8兆瓦(3393.88万千瓦),可再生能源装机量占总装机容量比例为75.39%。 从收入贡献看,2023年火力发电收入占比为54%,可再生能源收入占比40%(风电20%、光伏14%、水电7%),还有6%为储能。

图:收入结构,并购优塾

(三)

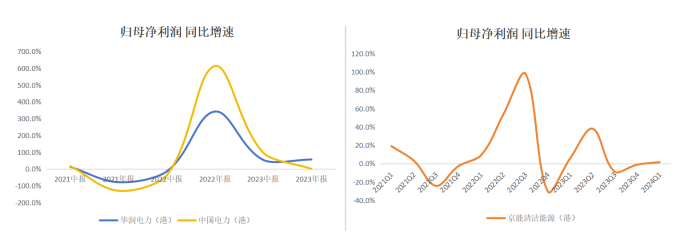

图:近期归母净利润增速(单位:%),并购优塾 华润电力、中国电力的归母净利润整体表现为2021年利润下降、2022年利润高增长。主要原因是:2021年煤炭价格飙升,成本涨幅高于火电收入涨幅,同时也抵消了可再生能源发电产生的利润,导致整体利润亏损。2021年底煤炭价格大幅回落,所以2022年利润转暖。 这个行业,从微观增长情况看:一、华润电力——2023年年报收入为1033.34亿港元,同比增长0.03%;归母净利润为110亿港元,同比增长56.2%。收入增速低主要是因为港元兑人民币贬值6%,以及风电的上网电价同比下降3.4%所致。分业务看,火电及热能供应收入下降超过2%,可再生能源发电收入增长9%。利润增长高于收入,主要是因为2021-2022年亏损的火电业务利润大幅扭亏为盈,带动了净利润大增。

图:近期归母净利润增速(单位:%),并购优塾 二、京能清洁能源——2024年Q1收入为65.16亿元,同比增长3%;归母净利润为12亿元,同比增长1.6%。

图:近期归母净利润增速(单位:%),并购优塾 三、中国电力——2023年报收入442.6亿元,同比增长1.3%;归母净利润为26.6亿元,同比增长0.5%。收入增速低是因为火电(-16%)、水电(-29%)业务大幅下降,抵消了风电(+66.7%)、光伏(+28%)、储能(+184%)的高速增长。

图:近期归母净利润增速(单位:%),并购优塾

(四)

从资本开支角度看,近三年资本开支复合增速:中国电力(30.8%)≈华润电力(29.4%)>京能清洁能源(-12.9%)。

图:现金流VS CAPEX VS归母净利润(单位:亿元),并购优塾 从资本开支形式看,中国电力背靠大股东国家电投,有直接向国家电投及其附属公司收购新能源发电资产的优势。2023年其用于收购的资本开支为107亿,占总资本开支的30%,并购新增装机量为9300兆瓦。 而华润电力2023年新增装机量主要是自建,并购占比不到16%。

图:中国电力的新能源并购历程,公司公告

图:净现比,并购优塾 再从现金流质量角度看,三家公司的净现比都较为良好。这是因为电厂运营属于重资产生意,折旧摊销虽抵减利润,但并不影响经营活动现金流。

(五)

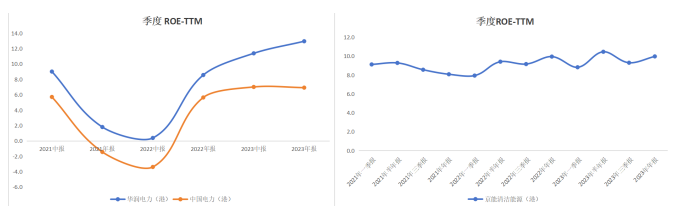

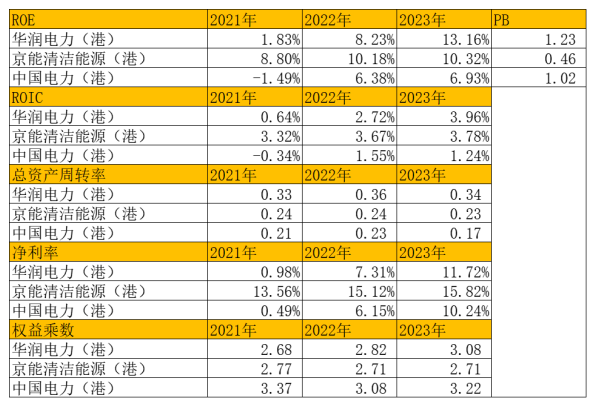

图:季度ROE-TTM,并购优塾 从股东回报来看,2023年,华润电力(13%)>京能清洁能源(10.32%)>中国电力(6.93%)。 华润电力的ROE提升较快,是因为净利率提升,以及收入增速高拉动了资产周转率提升所致。 京能清洁能源的ROE波动更小,主要是其净利率波动较小,原因是原材料天然气价格是受政府定价管控的影响,而非像煤炭价格市场化。京能清洁能源的燃气供应商为北京燃气集团,气源来自陕京天然气管道,天然气定价由发改委厘定和审核,价格波动有限。

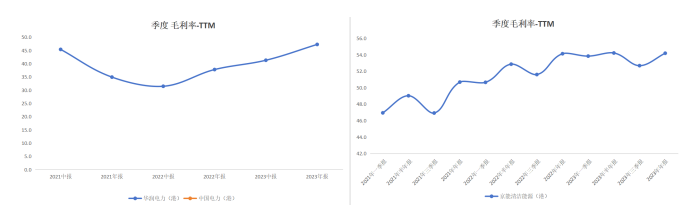

图:杜邦分析拆解,并购优塾 再从毛利率、净利率看,煤炭发电为主的华润电力和中国电力趋势一致,燃气发电的京能清洁能源略高。 京能清洁能源的毛利率在抬升,是因收入增速高于成本增速,主要因风电收入增速高,且风电的经营溢利率高于传统燃气发电。

图:毛利率vs净利率(单位:%),并购优塾 最后,我们从产业链全视角来对比,新能源发电产业链的价值分布:

图:产业链价值分配(单位:亿元、%),并购优塾、choice 电力运营公司在产业链中表现中等。 首先,从价值环节来看,上游>下游。下游行业属于周期性行业,盈利波动高于上游。上游核心设备的价值量高,如国电南瑞、捷佳伟创等。电厂运营中,国投电力、京能清洁能源、中广核的净利率表现较好。 其次,从成长性来看,上游>下游。上游如风电设备、光伏设备企业的预收款高,营业收入、净利润增速都比较高。

(六)

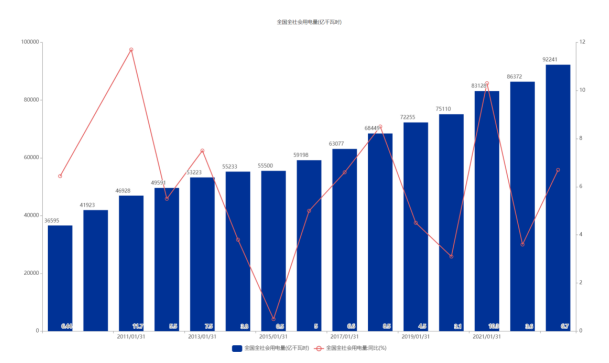

我们可以跟踪以下指标,感受新能源发电行业景气度: 一、全国全社会用电量及同比增速

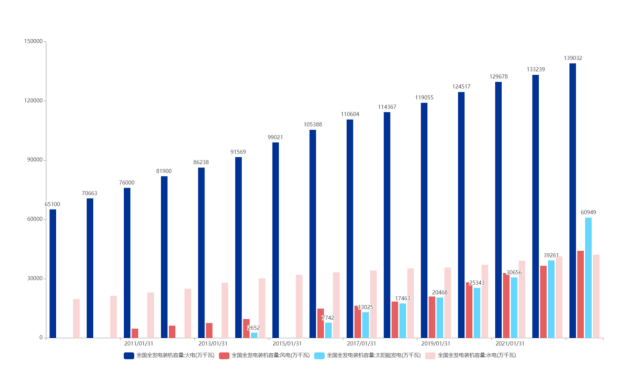

图:全国全社会用电量,choice 二、发电装机容量

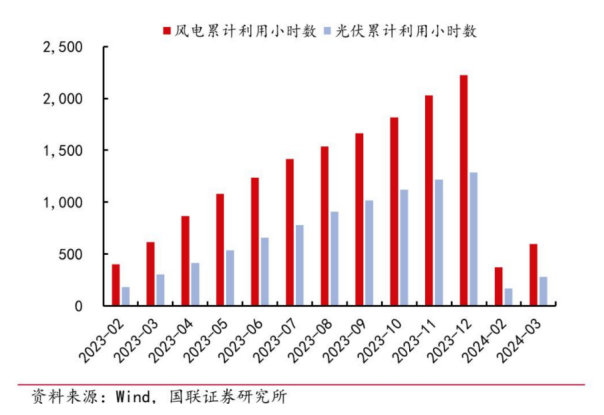

图:发电装机容量,choice 三、光伏、风电累计利用小时数

图:利用小时数,国联证券

(七)

图:发电量结构,能源杂志 从目前的电力结构看,火电仍然是支柱,占比70%。其次是水电(占比12.8%),风电占比9%,光伏占比3.3%(略低于核电)。 综合来看,风电、光伏行业的装机增速很快,发电贡献量还有提升空间。 新能源发电行业的增长驱动力主要和三个要素有关。分别来看: 对以上核心增长要素,我们来挨个拆解……………………………

此外,这个行业的关键竞争要素,包括以下几点……………………………

以上,仅为本报告部分内容。

本文作者可以追加内容哦 !