【上周市场回顾】

资金面

上周央行延续每日20亿7天逆回购的低量投放,全周公开市场实现净回笼20亿。月中资金面仍然宽松,资金利率边际抬升,R001运行在1.74-1.80%区间,R007运行在1.83-1.84%区间,DR007周度均值为1.81%,回到OMO利率上方,银行间回购成交量维持在6.6万亿水平。1年国股存单围绕2.05%窄幅波动。

利率债

一级市场:

国债、国开、政金债、地方债发行量、偿还量、净融资额(与前一周比较)。

数据来源:Wind,截至2024年6月16日

二级市场:

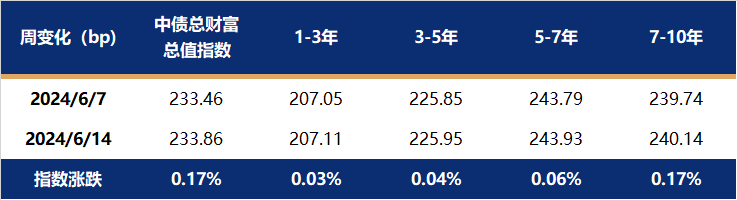

上周多数期限利率债收益率有所下行,受到5月金融数据偏弱以及降息预期带动,长端、超长端利率债表现明显好于短端,曲线由陡转平。截止至6月14日,1年期国债收益率报在1.5940%,较6月7日下行1.00bp;10年国债收益率报在2.2558%,较6月7日下行2.75bp。中债总财富指数微涨0.17%,其中7-10年指数涨幅稍大。

数据来源:Wind,截至2024年6月14日

信用债

一级市场:

非金融企业短融、中票、企业债、公司债发行量、偿还量、净融资额(与前一周比较)

数据来源:Wind,截至2024年6月16日

二级市场:

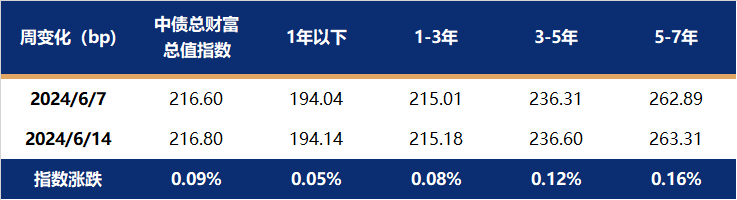

上周,债市收益率平稳下行,信用债情绪得以延续,行情向较长久期轮动,中长久期高资质信用债涨幅居前。

数据来源:Wind,截至2024年6月14日

固收+

上周万得全A上涨0.15%,标普500上周上涨1.58%,美元指数上周上涨0.56%,美元兑人民币汇率上涨0.18%,NYMEX WTI原油上涨3.36%,上周CRB商品指数上涨1.44%,南华黑色指数下跌0.47%;从债市看,上周10年期美债收益率下行23.00BP,国内10年期国债收益率下行2.75BP,中证转债指数上涨0.1%,北证50上涨1.55%。

近期公布的我国5月CPI、信贷和货币供应数据弱于市场预期一定程度上表明增长修复仍需政策支持;海外方面,美联储FOMC会议下调年内降息次数并上调长期利率指引,但5月美国通胀数据低于市场预期,美债利率近期跌至4.2%左右。北向资金流出226亿元。

【本周市场展望】

经济基本面

1、5月份金融数据点评

6月14日央行发布5月份货币金融数据,新增社融2.06万亿,新增人民币贷款9500亿,社融存量增速回升至8.4%(前值8.3%)。

首先,5月份社融总量回升主要影响因素是政府债新增融资1.23万亿(前值-937亿),去年同期5571亿,5月份特别国债启动发行,地方政府专项债发行加速,支撑了社会融资规模。但我们亦注意到财政存款大幅增加7633亿(去年同期为2369亿),财政支出的力度仍然有待观察;

其次,信贷结构仍然欠佳,新增中长期贷款5514亿(去年同期9382亿),居民中长期贷款仅新增514亿,企业中长期贷款新增5000亿,票据冲量的情况较明显,信贷需求不足。

前瞻性地看,随着政府债发行的加速,将有可能一定程度上缓解居民和企业部门的信用扩张偏弱的局面,此外随着财政支出发力,财政存款向企业存款、居民存款转移,亦有望在一定程度上降低禁止“手工补息”带来的影响。

2、5月份主要经济数据点评

6月17日统计局发布5月份主要经济数据,工增当月同比5.6%(前值6.7%),社零当月同比3.7%(前值2.3%),固投累计同比4%(前值4.2%)。

首先,5月份经济数据供需均有所回落,社零当月同比有所回升,主要受基数影响,考虑过去三年增速的均值,增速仍然有所回落;

其次,房地产开发投资累计同比-10.1%(前值-9.8%),增速在加速回落,5月份房地产政策出台,商品房销售面积跌幅收窄,但库存去化传导到投资仍有待时日。

政策面

金融时报刊文提示关注债市波动

6月14日金融时报刊文,近期,随着超长期特别国债正式发行并受到追捧、快速售罄,债券市场的波动问题关注度持续升温。业内专家也指出了一些“点”的因素值得关注。例如,今年4、5月R007的均值连续下降,5月相较于3月降低了24bp,这体现出非银主体的流动性颇为充裕,也是投资者给予10Y国债收益率较低定价的原因之一。但是, “非银有钱”只是阶段性的,而不是趋势性的。禁止手工补息等措施所导致的流动性再分配在刚开始实施时会有一定的冲击,此后会逐步淡化。随着非银机构对债券等资产的配置,未来非银主体的流动性有可能会逐步回归常态,这也可能带来债券市场的重定价。

【固定收益投资策略】

利率债方面

上周降息预期有所升温,长债、超长债走强,30年国债收益率再度下行至2.50%央行关注的点位附近,今日(6月17日)MLF利率未调降,但债市对此波澜不惊。其主要原因是上周五和本周一公布的5月经济数据显示有效需求不足,货币政策需继续保持对实体经济的支持力度。今日央行主管媒体金融时报头版刊文也提到“利率下调仍有空间,但面临内外部约束…从内部看,银行净息差继续收窄。从外部看,人民币汇率也是需要考虑的因素”。基于经济基本面情况,今年或仍有降息的可能性。

债市策略方面,上周五30年国债收益率估值下行至2.50%附近后,周五晚间金融时报再度发文“关注债权类资产的价格波动风险”,尽管市场对于官媒“喊话”反应有所减弱,但仍一定程度影响了长端利率债下行节奏。利率债品种方面,基本面决定长债下行方向,政策环境约束下行节奏,短债收益率或受季末资金面扰动。综合看,债市波动期或带来较好的配置机会,长债或更值得关注,杠杆策略或可维持。

信用债方面

6月受季末月理财回表及信用债净供给旺季影响,信用债的供需矛盾将有望出现阶段性缓解,信用债收益率回调或是较好的机会,或可关注有一定久期价值的品种。

城投债方面,在中长久期品种中寻找相对较高票息城投债,重点关注中短期中高等级城投债。

银行债方面,6月以来商业银行二级资本债、永续债(以下简称二永债)收益率下行幅度较小,且6月末面临资本新规第二个考核点,从控回撤的角度,关注短期限品种可能的风险;负债稳定的账户可继续关注中短期国股大行及优质城商行,重点关注永续债。

地产债方面,国企地产债超额利差修复明显,但房企基本面仍有待修复,需关注估值改善持续性,当前仍关注中短久期央国企地产债。

存单方面,季末银行或仍有“补负债”需求,存单供给或仍偏积极。

固收+方面

5月CPI继续偏弱,近期部分高端白酒价格波动也引发市场关注;5月金融数据弱于市场预期,贷款同比少增4100亿元,M1和M2同比增速等货币供应量指标下降也引发市场对流动性环境担忧。海外方面,近期欧盟拟对我国电动汽车加征临时关税,美方将我国部分动力电池龙头公司列入实体清单,对投资者风险偏好带来影响。A股市场方面,市场中长期来看,基本面的经济动能还有待验证。结构上,中长期仍然关注高股息方向,同时可以关注周期、银行、基建等上游资源品方向。从转债看,上周整体溢价率继此前抬升后开始震荡,转债增量资金表现为风险偏好较低的属性。中长期关注周期、银行、基建等红利方向;也可关注有色、煤炭、石油等上游资源品方向。

$国金惠盈纯债A(OTCFUND|006549)$$国金惠盈纯债C(OTCFUND|006760)$

$国金及第中短债债券A(OTCFUND|003002)$$国金及第中短债债券B(OTCFUND|015312)$

数据来源:本文数据未经特别说明,均源自Wind。

风险提示:市场有风险,基金投资需谨慎。本材料既不构成基金宣传推介材料,也不构成任何法律文件。本材料由国金基金编写,未经国金基金事先书面同意,任何机构和个人不得以任何形式更改、传送、复印、复制、刊登、发表或者引用本材料的全部或任何部分。本材料所载观点和信息仅供参考,不构成任何投资建议,不应被视为国金基金销售任何公募基金、资管计划或其他金融产品的要约,不构成产品未来投资策略及业绩的保证。本材料所载内容的来源及观点的出处皆被国金基金认为可靠,但国金基金对这些信息的准确性及完整性不作保证。国金基金承诺以诚实信用、勤勉尽责的原则管理和运用委托财产,但不保证委托财产本金不受损失,也不保证一定盈利及最低收益。因使用本材料而导致的直接或间接损失,国金基金不承担任何责任。基金有风险,投资前请认真阅读《基金合同》《基金产品资料概要》《招募说明书》等法律文件,在了解基金的特有风险并听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,独立做出投资决策。本材料制作时间:2024年6月17日。

本文作者可以追加内容哦 !