随着半导体、平板显示器和太阳能光伏等技术的快速发展,化学气相沉积(CVD)和原子层沉积(ALD)作为两种重要的薄膜制备技术,正受到业界的广泛关注。作为这两种技术的核心材料,CVD和ALD前驱体市场也呈现出蓬勃的发展态势。根据QYResearch的最新报告“全球CVD和ALD前驱体市场报告2023-2029”,我们将从市场规模、竞争格局、产品类型和消费市场等多个角度,对这一市场进行深入分析和洞察。

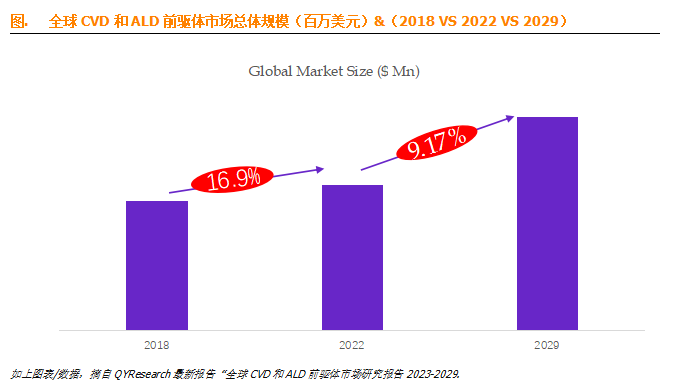

一、市场规模与增长趋势

报告显示,2023年全球CVD和ALD前驱体市场规模已达到1,670.8百万美元,预计至2029年将增长至2,791.0百万美元,年复合增长率(CAGR)高达9.17%。这一增长主要得益于半导体、平板显示器和太阳能光伏等下游应用领域的快速发展,以及新材料、新技术的不断涌现。

二、竞争格局分析

全球范围内,CVD和ALD前驱体市场呈现出较为集中的竞争格局。Merck、Air Liquide、SK Material、Lake Materials、DNF、Yoke (UP Chemical)、Soulbrain、Hansol Chemical、ADEKA、Dupont、Nanmat、Engtegris、TANAKA、Botai、Strem Chemicals和Nata Opto-electronic Material等是市场的主要参与者。其中,前五大厂商凭借其在技术、品牌、渠道等方面的优势,占据了约79%的市场份额。

三、产品类型与市场份额

从产品类型来看,硅前驱体是目前最主要的细分产品。由于其高纯度、高稳定性和良好的成膜性能,硅前驱体在半导体、平板显示器等领域具有广泛的应用。2022年,硅前驱体的消费市场占据全球CVD和ALD前驱体市场大约32.7%的份额。此外,金属前驱体、高k前驱体等其他类型的前驱体也各具特色,在特定领域具有不可替代的地位。

四、消费市场与地域分布

从消费市场来看,亚洲地区是全球最大的CVD和ALD前驱体消费市场。得益于中国、日本、韩国等亚洲国家在半导体、平板显示器等领域的快速发展,亚洲地区占据了全球约80.7%的市场份额。北美和欧洲地区紧随其后,分别占据了一定比例的市场份额。预计未来几年,随着亚洲地区经济的持续增长和技术的不断进步,其市场份额还将进一步扩大。

五、未来展望

展望未来,全球CVD和ALD前驱体市场将继续保持快速增长的态势。一方面,随着5G、物联网、人工智能等技术的不断发展,半导体、平板显示器等下游应用领域对高质量薄膜材料的需求将持续增加;另一方面,新材料、新技术的不断涌现也将为CVD和ALD前驱体市场带来新的增长点。同时,随着环保意识的不断提高和绿色制造理念的普及,环保型、耗的CVD和ALD前驱体产品将受到更多关注。

综上所述,全球CVD和ALD前驱体市场具有广阔的发展前景和巨大的市场潜力。对于市场参与者来说,应密切关注市场动态和技术发展趋势,加强技术研发和产品创新,以抓住市场机遇并实现持续发展。

本文作者可以追加内容哦 !