1.国外:

20:30:美国6月15日当周首次申请失业救济人数(万人),前值24.2,预期23.5。

20:30:美国6月8日当周续请失业救济人数(万人),前值182,预期180.2。

22:00:欧元区6月消费者信心指数初值,前值-14.3,预期-13.8

2.产业

1) 钢坯:6月20日调价:午后唐山迁安普方坯资源出厂含税下调20,报3360。(元/吨)

2)钢材现货:今日钢材现货成交整体偏差,价格继续小幅下跌,情绪开始集中化悲观

3)产业链:

成本方面:今日铁矿石期货延续震荡,现货价格小跌。现日照港61.5%PB粉报价818元/吨,京唐港61.5%PB粉报价835元/吨。今日焦炭价格偏稳,部分焦企受环保安检等因素影响,开工稍有回落,但焦炭整体供应相对稳定;焦炭第二轮落地后,钢厂利润水平稍有修复,部分钢厂到货情况不佳,对焦炭刚需仍存。今日废钢价格涨跌互现,最近部分地区废钢资源趋紧,部分钢厂涨价吸货,整体来看,成材下游需求表现偏弱,钢厂利润微薄下采废谨慎,根据废钢到货量调整采废价。今日原料方面铁矿下跌,钢厂成本下滑。

价格方面:期货价格方面:期货偏弱震荡,现货午后松动,市场成交偏弱。现华东地区主流钢厂报3500元/吨跌10;西北地区现主流钢厂螺纹钢报价在3530元/吨跌20;西南地区主流钢厂螺纹钢价格报3470元/吨不变

盈利方面:今日西部主流钢厂利润小幅增加。钢价稳中小跌,成本下滑,钢厂盈利增加。西北地区钢厂利润减少7;华东地区钢厂整体利润增加3,西南地区钢厂利润增加13,而短流程利润不变

4)钢联数据:数据良好,处在供需平衡表内

综合:交割品价格收3560。10螺纹收3597,基差收至-37(升水)

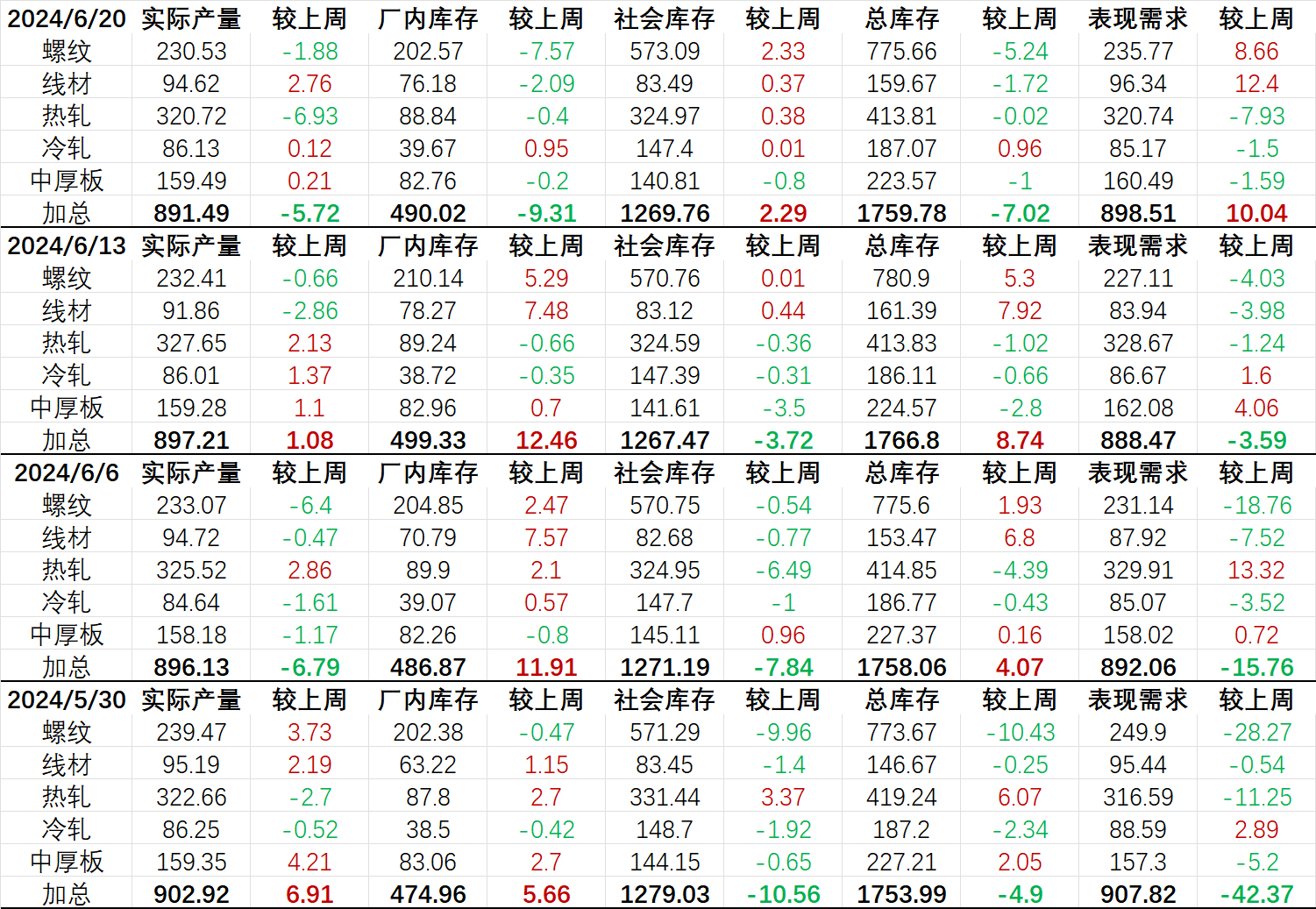

供应 :五大材供应897.21万吨,周环比小幅增1.08万吨。地产弱势,需求弹性差,供给释放受阻。(上周)

需求 :五大材表观消费量为888.47万吨,周环比降3.59万吨,建材需求远低于季节性性水平,热卷需求则高于季节性水平。(上周)

库存 :五大材总库存1766.80万吨,周环比累库8.74万吨,累库速度略有加快。(上周)

利润:钢厂利润低位波动

盘面:较上交易日,今日继续保持增仓式下行,技术面:今日收常规阴线。日线级别盘面依旧收于5日20,60日均线下方,持仓:多头增仓5.2万手,空头增仓为6.9万手(头部席位空头持仓量相对多些)产业:黑色仍维持紧平衡,向上有库存压力,向下有利润支撑,预期仍将维持震荡走势。目前利多驱动不足,考验成本支撑,基本面结构矛盾不大,造就短期降温但跌幅有限。今日钢联库存数据良好,盘面反向:今日整体弱震荡,但大幅增仓下下跌幅度依旧窄,但未打破震荡区间,等期现蓄力完毕。预计6月下旬后逐步反弹修复驱动增强。10螺纹:压力下移368-3650,短期支撑下移至3580-3550

免责声明:个人观点,仅供参考,所有展示及观点均不构成买卖依据,风险自负

本文作者可以追加内容哦 !