正文

回顾:债券产品净值稳步上行

(一)固收产品收益回顾:债券产品收益趋稳

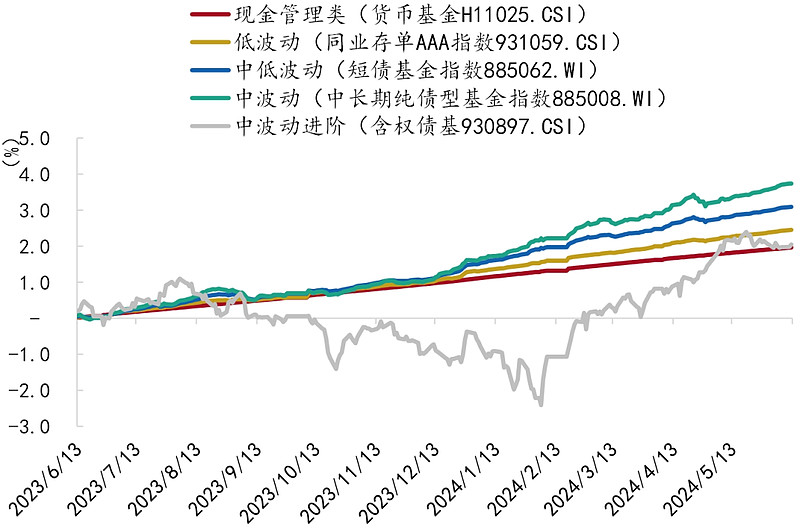

过去一个月,债券产品收益较稳,虽然月收益率只属于中等略好的水平,但回撤幅度很低,持有体验较好。含权债基表现弱于上月,整体收跌。

截至6月14日,中波动(中长期纯债基金)0.38%(上期0.24%)>中低波动(短债基金)0.26%(上期0.22%)>低波动(高等级同业存单基金)0.19%(上期0.19%)> 现金管理类0.15%(上期0.16%)。中波动进阶的固收+月度收益率为-0.19%(上期1.32%)。

图1:稳健类产品近1年以来净值累计收益走势

资料来源:Wind、招商银行研究院

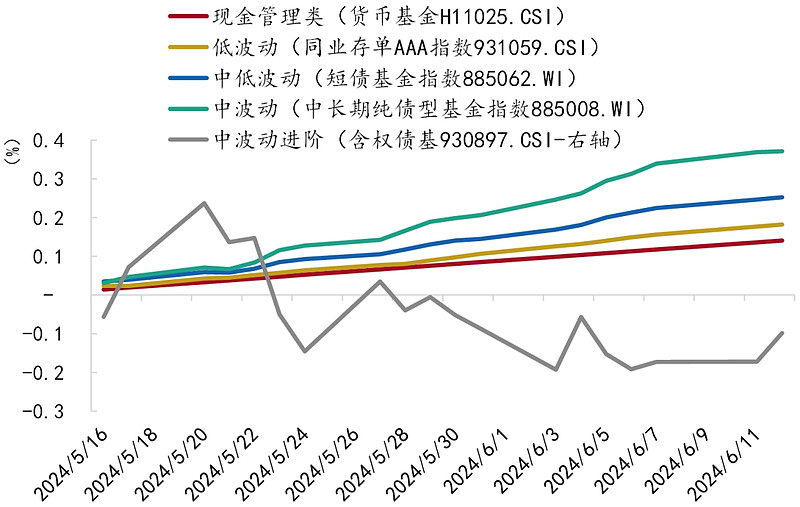

图2:稳健类产品近1个月以来净值累计收益走势

资料来源:Wind、招商银行研究院

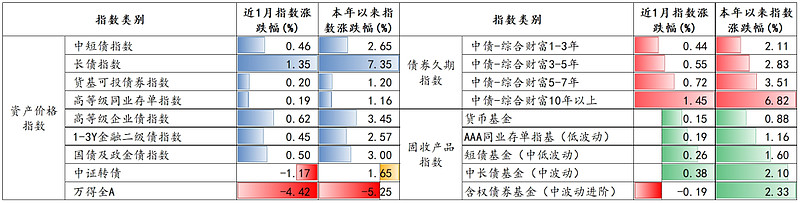

截至6月14日,各细分资产收益上,债券收益好于流动性资产,高等级企业债延续强劲涨势。长期限利率债在上月调整后回归上涨势头。可转债和A股均下跌。

图3:各类指数近1个月及本年以来涨跌幅

资料来源:Wind、招商银行研究院

(二)债市回顾:利率震荡下行,节奏偏缓

回顾来看,上个月影响债市走势三大因子(经济增长、银行间流动性和信贷增长)的表现为资金面中性偏松,信贷数据回落,经济趋稳。三大因子对债市影响中性偏多。市场表现上,债券利率震荡下行。具体品种表现如下:

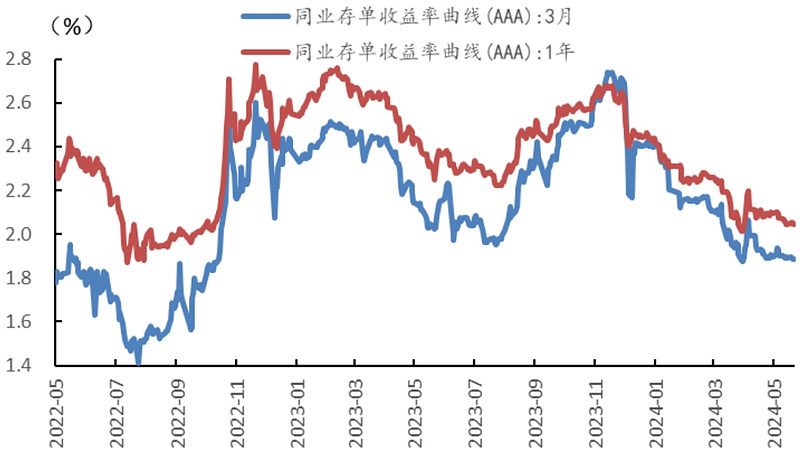

1、同业存单:利率震荡下行

过去一个月,3个月期同业存单(AAA)利率累计下行3bp,截至5月14日绝对水平达到1.88%。1年期同业存单(AAA)利率累计下行4bp,绝对水平为2.04%,低于1年期MLF利率(2.5%)。

图4:不同期限同业存单(AAA)利率震荡

资料来源:Wind、招商银行研究院

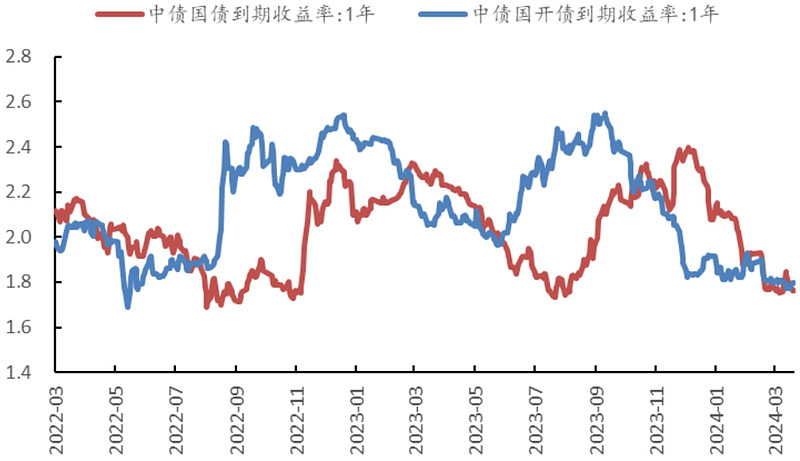

图5:1年期中债国债/国开债利率震荡

资料来源:Wind、招商银行研究院

2、债券:利率小幅下行

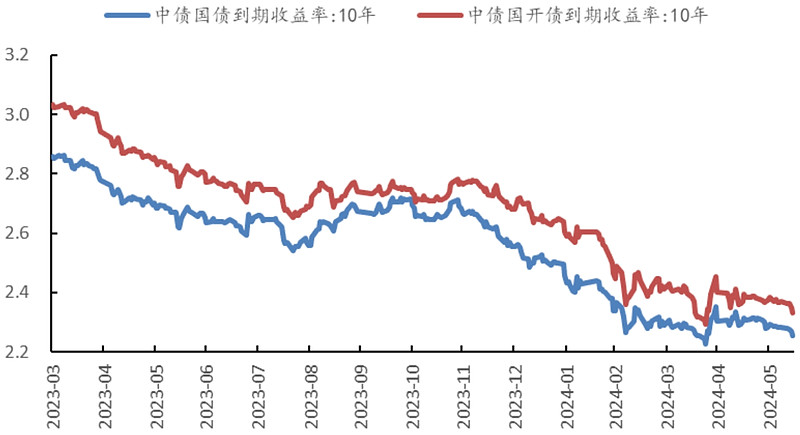

(1)利率债方面:国债利率震荡下行。1年期国债利率累计下行3bp,截至6月14日绝对水平为1.59%;5年期国债利率累计下行3bp,绝对水平为2.06%;10年期国债利率累计下行4bp,绝对水平为2.25%。10年国债-1年国债期限利差缩窄2bp,绝对水平为66bp。

图6:10年期中债国债/国开债利率震荡下行

资料来源:Wind、招商银行研究院

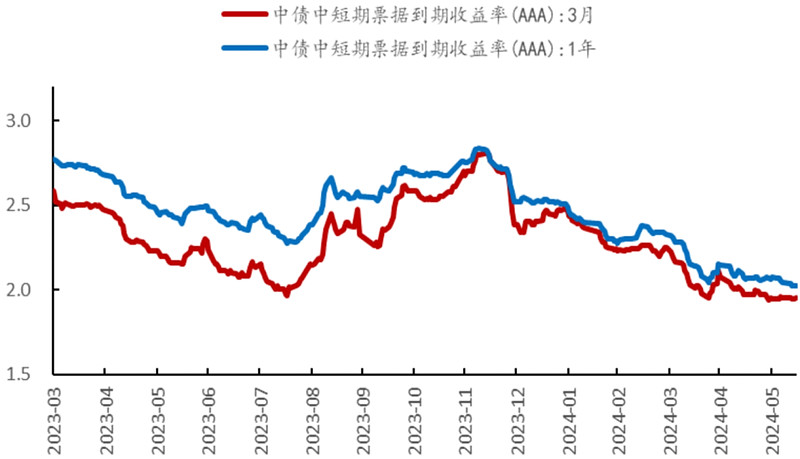

图7:3M /1Y期AAA中短期票据利率下行

资料来源:Wind、招商银行研究院

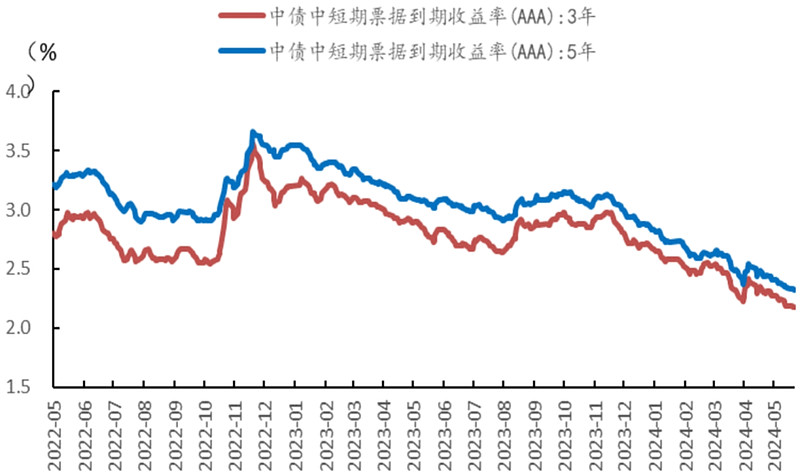

(2)信用债方面:中短期票据利率震荡下行。过去一个月,1年期AAA累计下行6bp,绝对水平达到2.02%。3年期AAA累计下行14bp,绝对水平为2.31%。5年期AAA累计下行12bp,绝对水平为2.32%。

图8:3Y/5Y期AAA中短票据利率小幅下行

资料来源:Wind、招商银行研究院

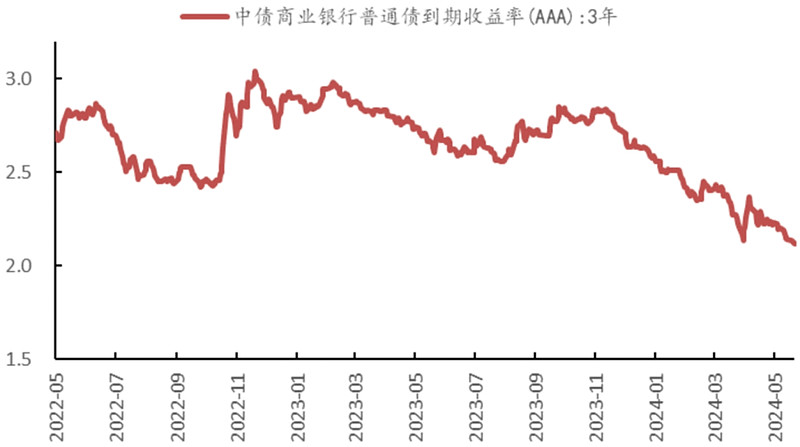

图9:3Y期AAA银行普通债利率小幅下行

资料来源:Wind、招商银行研究院

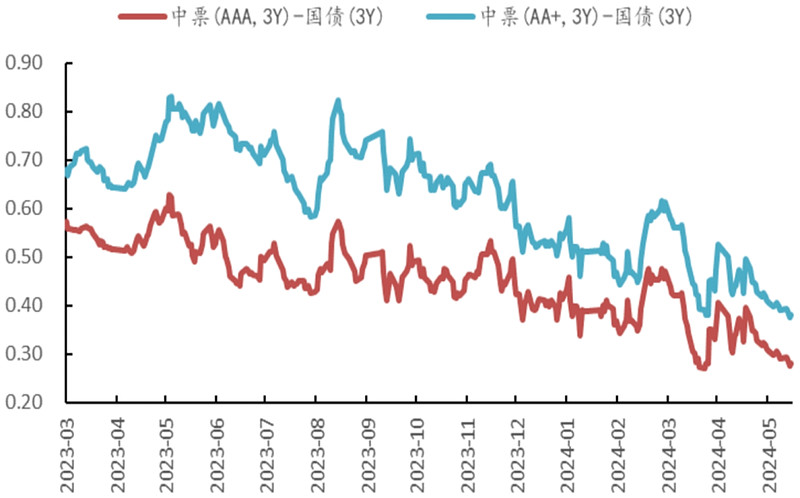

信用利差方面,以中票为代表的信用利差震荡下行。3年AAA中票信用利差(中票收益率-国债收益率)下行12bp至28bp,3年AA+中票信用利差下行8bp至38bp。

图10:信用利差震荡下行

资料来源:Wind、招商银行研究院

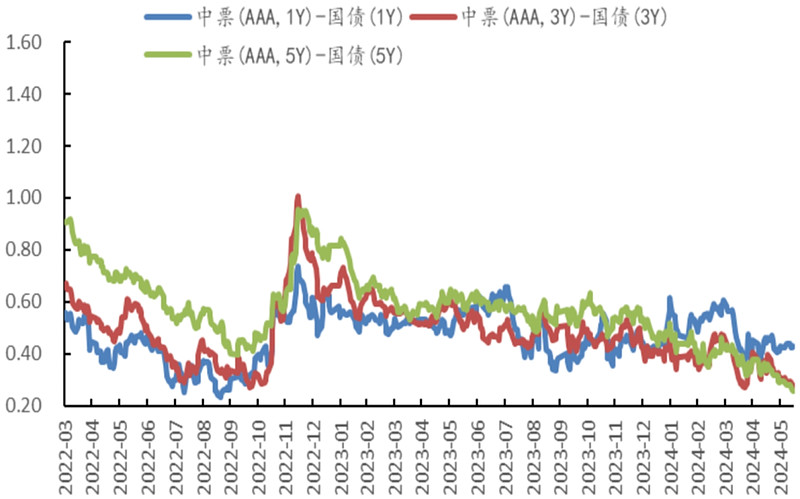

图11:长期限信用利差震荡向下

资料来源:Wind、招商银行研究院

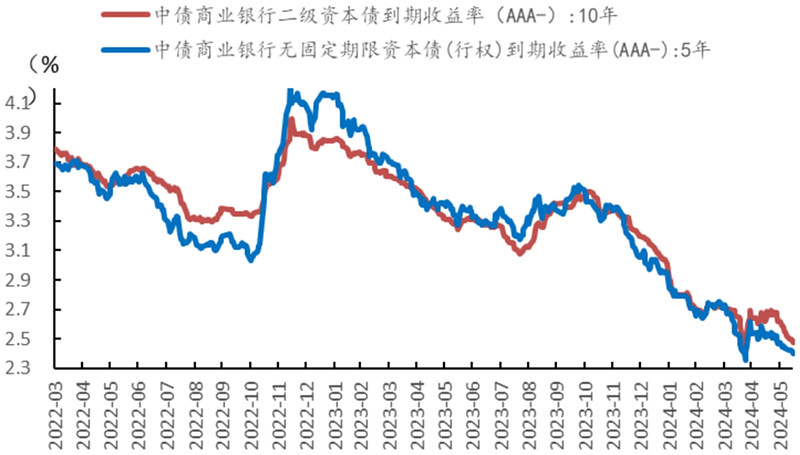

(3)金融债方面:3年期AAA级中债商业银行普通债利率下行,过去一个月累计下行10bp,截至6月14日绝对水平为2.12%。5年期永续债(AAA-)利率下行,累计下行12bp,绝对水平达到2.4%。10年期商业银行二级资本债(AAA-)利率下行,累计下行15bp,绝对水平为2.47%。

图12:AAA-银行永续债利率下行

资料来源:Wind、招商银行研究院

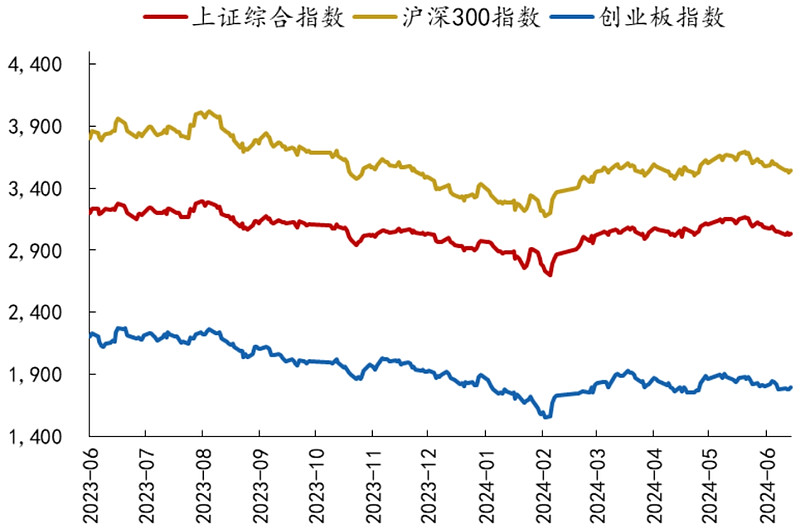

图13:A股震荡下跌

资料来源:Wind、招商银行研究院

3、A股:三大指数震荡下跌

过去一个月,上证综指累计下跌2.8%,截至6月14日收盘价为3,032;沪深300指数累计下跌2.3%,收盘价为3,541;创业板指数累计下跌2.6%,收盘价为1,791。

底层资产及行业趋势展望

(一)底层资产展望:长期趋势未变,但短期仍看小幅调整

1、资金:同业存单利率震荡

1年期AAA同业存单利率2.04%,在前期预估水平的范围内。展望后期,我们认为同业存单利率震荡,后续债券配置和贷款投放都需要稳定的负债,银行还需要通过同业存单来补充负债,供给不会下降太快。

2、债券:利率震荡为主,短期仍有小幅调整的可能

(1)利率债:基于债券利率的三因素分析框架(名义GDP、货币信贷和银行间资金),利率债市场未来受到银行间流动性中性、信贷扩张中性、经济基本面中性的影响,预计债券利率震荡,在三季度因供给压力会有小幅调整。

银行间流动性方面,6月银行间流动性整体平稳,但考虑到季末因素,跨季仍可能推动资金利率小幅上移。预计对债券市场影响中性。

信贷市场方面,5月金融数据表现偏弱,4月“挤水分”仍有影响。但我们认为不用对数据下滑过于担忧,后续会趋于平稳。不过考虑到数据本身也尚未有明显好转迹象,因此预计金融数据对债市影响还是中性偏多。

经济增长方面,高频数据显示经济表现整体平稳。但后续在投资端发力的支撑下,预计经济动能边际改善,但幅度不高。预计对债市影响偏中性。

短期来看,央行持续对低利率做出预期管理,显示出不希望利率以过快的速度下行,同时考虑到三季度债券供给有压力,预计债券利率在先维持区间震荡,短期仍在低水平下有小幅调整压力。从趋势上来看,目前利率还在中枢下移的大趋势之中,尚未看到牛市转为熊市的迹象。

曲线形态方面,目前考虑到银行间流动性可能会有波动,但整体上会保持合理充裕,因此中短债利率不会大起大落,会比较平稳。而长债方面,随着超长期国债的发行,长期国债的利率压力会偏大一些,更有可能出现小幅上行的走势。

(2)信用债:信用利差震荡。由于资金利率平稳,叠加债券配置需求比较高,因此信用债表现较好,尤其是长期限信用债。对此,我们认为低水平信用利差有望维持,但中间会随资金波动而波动,尤其是需要注意债券供给压力偏大时期。整体而言,票息仍有利于覆盖净值的波动,仍可以持有信用债。

城投债方面,化债继续对城投债形成支撑,违约风险下行。但后续资金利率的波动会影响到城投债,尤其是在当前利率比较低的位置,不过波动幅度可能偏小。产业债可以挖掘政策提振和景气处在修复通道上的国企,例如汽车、电力、高端制造业、双碳等板块。地产债方面,地产行业还处在筑底期,关键在地产销售的改善情况。金融债方面,当下缺乏“高”收益资产,金融债仍具备一定优势。

3、A股大盘:大盘后续难有明显趋势,整体震荡

虽然估值处于有利位置,但业绩和流动性难有显著改善,大盘或仍以震荡为主。基准假设,估值不变且业绩增长5%,大盘全年涨幅在5%附近,上证主要运行空间2900-3300点。策略配置:“红利+”策略,即以高股息周期股为核心,同时适度增配热度较低的消费行业和科技行业。

(二)资管行业跟踪及事件点评

1、公募基金年内分红近700亿元。近日,公募排排网发布了2024年1月至5月期间公募基金的分红统计数据,显示公募基金在年内的分红总额同比大幅增长。截至5月31日,共有126家公募机构旗下的1654只产品进行了分红,合计分红2122次。分红总额高达664.09亿元。与2023年同期相比,公募分红在机构数量、产品数量、分红次数和分红金额上均有所增长,其中分红次数同比增长43.38%。

点评:政策法规鼓励基金公司发行红利基金产品,引导市场资金提升对上市公司现金分红的偏好。通常基金合同中会明确分红条件和比例,在满足条件后需及时分红。分红资金来源于基金的净收益,尤其在市场波动时,通过现金分红帮助投资者落袋为安,增强获得感,提升投资体验。

今年,公募基金分红呈现积极增长。基金管理人可能会倾向于增加分红,以吸引和留存投资者。不同基金公司的分红政策和频率各有不同,一些管理人也在探索如强制分红和月月分红等新模式。(来源:普益标准)

2、《粤港澳大湾区“跨境理财通”业务试点实施细则》落地两个月来,“跨境理财通”投资者数量增加五成。根据中国人民银行广东省分行数据显示,截至2024年4月末,粤港澳大湾区参与“跨境理财通”个人投资者11.09万人,较2月底的7.34万人增加51%。

3、QDII额度再迎扩张。国家外汇管理局披露最新一期QDII投资额度审批情况显示,截至2024年5月末,累计批准额度为1677.89亿美元,较4月末的1655.19亿美元增加22.7亿美元。

4、短债基金规模年内超1900亿元。2023年末,短期纯债基金规模突破万亿元,规模合计10067.28亿元;截至2024年6月4日,短期纯债基金规模进一步增长至12013.62亿元,年内基金规模增加超1900亿元。

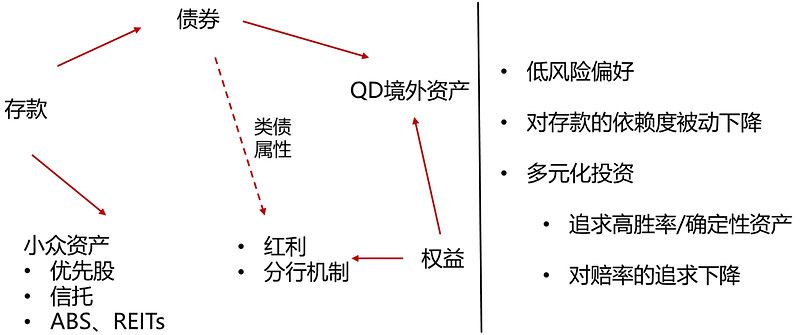

点评:综合上述内容看,产品市场格局变化进一步深化。随着稳健低波理财的供给收缩,短期内对波动敏感型客户可能不太友好。但长期看,多元化固收型产品有望在存款利率下行和理财规模增加的背景下承接资金,客观环境的变化有利于其发展。减弱理财市场对存款的依赖度,培育资金逐步从存款流向各类资产和策略的产品。

图14:产品市场变化简要示意图

资料来源:招商银行研究院

固收产品展望:短债产品和中长债产品各有优势

(一)从债市方向、股债比较、债券久期三方面展望

1、债市方向:短期内,债市暂时没有转为熊市的风险。但今年债市的波动性显著高于前两年,因此产品在持有期间将时常面临净值波动。

2、股债比较:两类资产均以中性思路对待。债市赔率下降,股市胜率一般。虽然固收+波动大,但优选能够贯穿全年投资机会的固收+产品,也能较好起到分散配置的作用。

3、债券久期:短债产品和中长债产品各有优势,根据资金需求进行选择。短债产品适合防御性投资,波动性较低。中长债产品在债市牛陡环境下表现更优。

(二)固收型产品的三种配置思路

1、对于满足流动性管理需求的投资者,对赎回时间要求不高的,建议优选稳健低波策略理财产品。对赎回时间有要求的,选择T+1现金类理财、货币基金。

2、稳健型投资者,建议配置期限匹配策略、类成本法/优先股等积极策略的理财。

期限匹配策略产品:目前久期较短,部分资产采用摊余成本法估值,降低产品净值波动,同时产品到期时业绩基准的达成概率相对较高,但所投债券也需承担信用风险。

估值稳定系列的积极策略理财:底层主要投向估值稳定的资产,例如优先股、报价式信托、存款、ABS等。由于估值稳定,一般该类策略会有一定程度的期限错配,以提高产品收益。

3、稳健进阶投资者,建议配置固收+理财、公私募QDII基金和QDII理财。

可以关注的策略包括:例如+高股息策略、+量化中性策略、+指数增强、结构化、+多资产/多策略(境内外债券/权益/衍生品)等,持续挖掘资产套利、REITs等投资机会。

-END-

风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,也不做任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。

本文作者可以追加内容哦 !