传统工业照明企业重研发突围

出海助力新上市企业冲击行业头部

日前,上市企业2023年及2024年一季度财报陆续公布,工业照明领域的经营成绩单也悉数揭晓。为了更深入地研究工业照明行业的发展状况,瑞达恒研究院整理了6家具有代表性的工业照明上市企业经营数据,分析发现:传统的工业照明企业,近年大手笔投入研发环节,以此来挽回业绩下滑的颓势,而2023年新上市的民爆光电及联域股份,凭借高速增长的海外业务,去年的营业收入均超十亿元,净利润亦领先于其他企业,大有冲击行业头部之势。

具体来看,成立于1995年的海洋王,尽管2023年的营业收入达到17.01亿元,同比下滑幅度较小,但净利润却同比减少69%;类似地,深耕工业照明领域20年的通明股份,2023年营业收入和净利润双降,同比分别下滑11%及59%。

财报数据走低,海洋王解释是由于全球经济形势依然严峻,项目订单和回款大幅下滑;而通明股份则同样是归因于整体行情下行,外贸业务受到欧美经济冲击等。

反观去年新上市的民爆光电及联域股份,2023年营业收入高达15.29亿元及13.82亿元,净利润在业内表现亦同样乐观,两项经营数据均优于其他企业,一举跻身行业头部阵营。延续强劲的发展势头,民爆光电和联域股份2024年一季度净利润分别同比增长31.34%及13.53%。

之所以能够保持较高的利润水平,主要在于上述两家企业持续布局海外市场,出口订单增加。年报数据显示,2023年民爆光电境外营业收入同比增长4.66%,国外销售占比在95%以上;联域股份方面,去年公司境外营业收入同比增长28.61%,目前境外客户去库存状况已经结束。根据公开数据,2024年全球工业照明市场规模将达到71.22亿美元,预计到2026年将增长至81.68亿美元,目前工业照明领域正处于高速发展阶段,未来整体市场需求依然较大。

业绩承压,海洋王和通明股份重金投入研发领域,谋求扭转颓势的新途径,2023年研发费用占营业成本比例均超10%,其中海洋王的占比高达17.1%,通明股份的占比也有14.3%。

下游开工项目量连年增长

提振工业照明需求

近日,工信部、发改委等七部门联合印发了《推动工业领域设备更新实施方案》,加快推动新一轮工业领域大规模设备更新,国务院也于较早前印发《推动大规模设备更新和消费品以旧换新行动方案》的通知,加快释放投资和消费潜力。

接下来,随着大规模设备更新和消费品以旧换新政策的推动落实,工业领域将获得更大的市场空间。据瑞达恒研究院测算,2023年设备更新总额将在5.9万亿元左右,工业领域设备更新总额预计超5.1万亿元。(详见热点短评《热点聚焦:“大规模设备更新万亿市场规模分析”》)

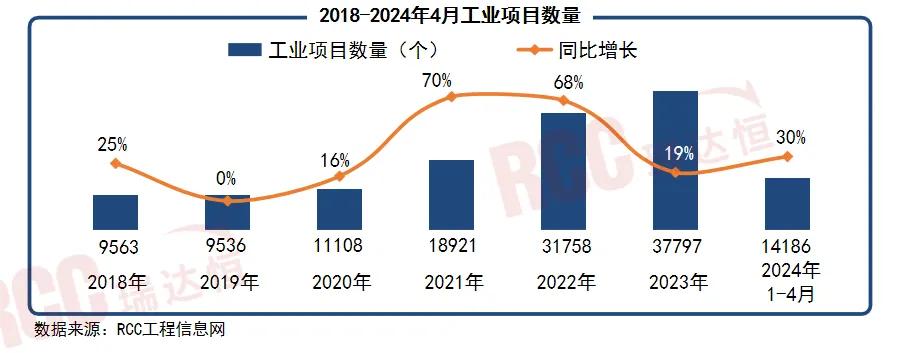

从宏观数据来看,今年4月,我国规模以上工业增加值同比增长6.7%,环比增长0.97%,是近年来月度环比增速的一个高点;具体到项目建设维度,2018年至2023年,RCC工程信息网收录的工业项目数量呈现稳定增长趋势,今年工业项目开年即冲刺,1-4月项目数量同比增长30%,达14186个,总造价也高达27.61千亿元。

下游开工量逐年攀升,推动工业照明迎来高需求阶段。结合RCC慧招采数据库来看,近六年间工业照明招中标总量复合增长率达到约22%,今年1-4月,招中标总量同比增长39.9%,工业照明领域发展料将步入快车道。

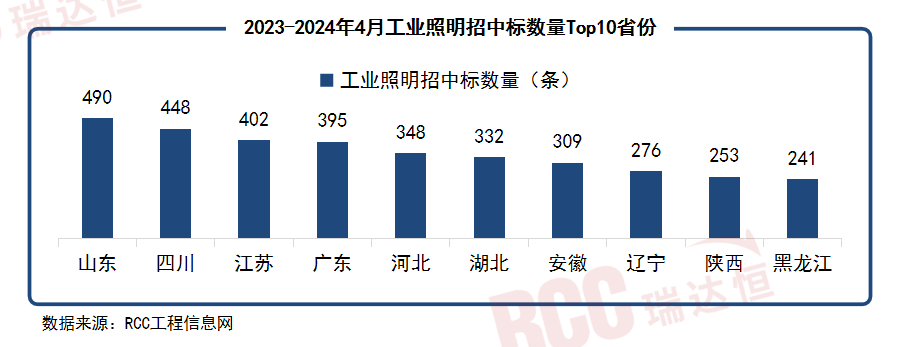

工业照明行业景气度上行,其中山东这一工业大省在全国的需求占比最高,2023年至今年4月,全省工业照明招中标总量合计为490条,全国占比8.9%。作为我国的经济大省,工业一直是其经济发展的“压舱石”。今年伊始,山东省工业领域政策暖风频吹,发布《关于聚力推动工业经济高质量发展十大行动的意见》,同时出台多条奖补政策,推进新型工业化,进一步巩固工业强省地位。

山东之外,四川、江苏、广东等省份的工业照明招中标总量也位居全国前列,上述省份凭借强大的工业实力,带动工业照明领域向上发展。

瑞达恒研究院认为,下游应用行业涉及极广的工业照明,在工业领域各项利好政策的推动下,工业照明技术不断升级,整个行业将步入快速发展期。与此同时,随着数字化转型逐渐向工业领域渗透,智能照明成为工业照明企业的重点发展方向,各大企业应加大研发投入,推出更具创新性的产品,以适应市场需求。如有计划切入工业照明领域/市场的客户,可联系RCC瑞达恒研究院沟通定制化调研服务。

本文作者可以追加内容哦 !