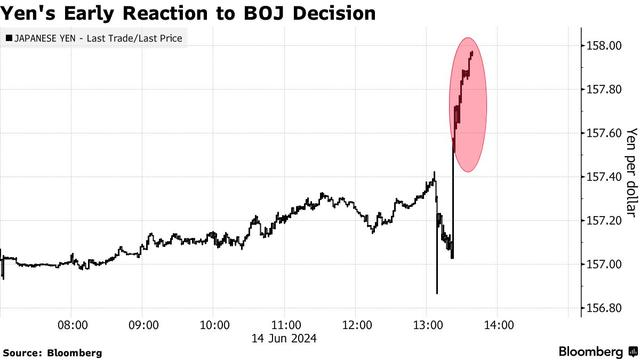

日本央行如市场所预期的那样维持基准利率不变,还表示将缩减日本国债的购买规模,然而日本央行强调推迟到下次政策会议将公布具体的缩减购债细节。由于日本央行在缩减购债方面的最新措施不及预期,日元汇率因此走弱,日本主权债券期货价格飙升。日元创下自3月以来的最长连跌记录,加大日本当局出手干预的风险。

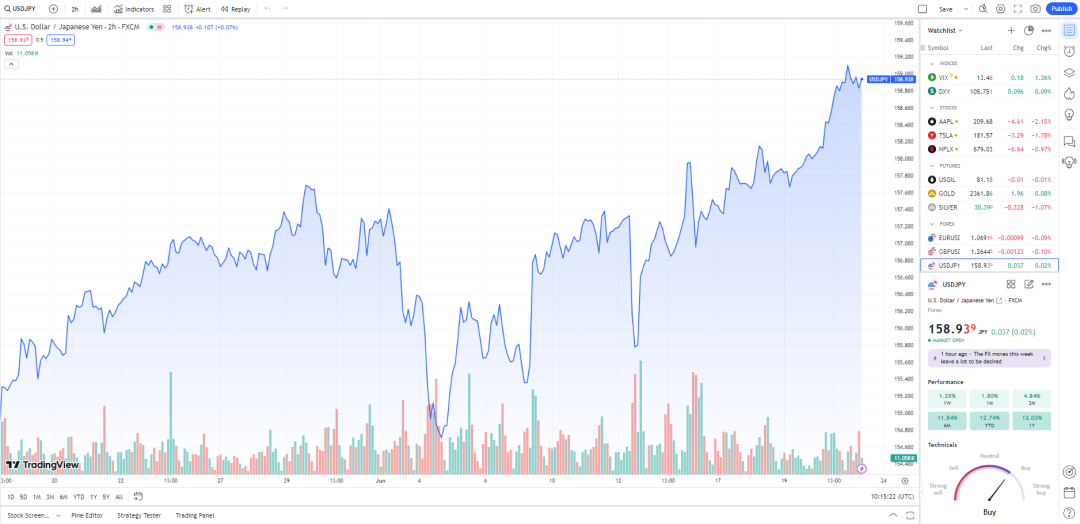

6月21日,日元兑美元跌破159关口最低至159.13,再度逼近160这一备受关注的水平,为今年4月来首次。截至目前,日元已连续7日下跌。日本财务省副大臣神田真人重申,如发现外汇波动过度,将根据需要采取适当行动。

美联储本周暗示,计划今年只降息一次,维持其鹰派立场。受到美国和日本之间利率差距的影响,日元兑美元汇率今年早些时候一度跌破160,跌至34年来的最低点。神田真人今年2月曾表示,日元兑美元一个月内贬值10的幅度被认为是过度的。当前日元兑美元在过去28天的最大振幅约为5,这表明日元兑美元或需要跌至163水平,日本才会进行干预。

日本央行开始缩减债券购买规模

日本央行表示,将开始缩减其每月6万亿日元(合380亿美元)的债券购买计划,这是其退出超宽松货币政策和缩减其扩大的资产负债表的关键里程碑。日本央行将削减债券购买规模的更具体计划推迟到下个月公布。

日本央行行长植田和男面临着日元贬值的压力。由于国内消费疲软,日本央行难以以足够快的速度加息来缩小日本借贷成本与美国较高利率之间的差距。

日本央行还表示,将继续将隔夜利率维持在约0至0.1%的区间内,这是市场普遍预期的举措。今年3月,日本央行结束了负利率时代,自2007年以来首次提高借贷成本。

即使日本央行开始削减其购买日本国债的规模,它也不太可能大胆转向量化紧缩,比如暂停资产购买,甚至出售资产,以避免对金融市场造成重大干扰。

高盛预计,日本央行将逐步将每月购买日本国债的规模从6万亿日元缩减至5万亿日元。

根据其超宽松的货币宽松计划,日本央行持有的日本国债已从2013年3月底的91万亿日元增至5月底的593万亿日元。今年5月,日本央行在例行操作中购买的5至10年期日本国债数量低于预期,令市场大吃一惊。此后,长期收益率升至2011年7月以来的最高水平,达到1.1%。日本央行在确定缩减购债速度方面面临的挑战比美国和欧洲同行更大。日本的债务规模约为其经济规模的2.5倍,很容易受到日本央行迅速减少债券购买导致收益率上升的影响。

美国将日本列入外汇“监控名单”

美国财政部将日本列入其外汇行为的"监控名单",但并未将日本或其他贸易伙伴列为汇率操纵国。财政部表示,日本进行了干预支持日元,并对日本庞大的双边贸易顺差和经常账户盈余表示关注。与去年11月的上次报告相比,监测名单上的其他国家没有变化,包括中国、德国、马来西亚、新加坡和越南等。

神田真人6月21日回应称,美国的汇率报告并没有把日本的行动视为是有问题的,干预汇市并不意味着改变汇率的潜在趋势。

美国利率达到20多年来的最高水平,导致美元对大多数其他货币持续走高。这给以美元定价的主要进口国以及负债美元的国家,如石油等大宗商品进口国,带来了严重压力。一些国家的政府采取了行动,通过干预外汇市场来提高本国货币对美元的价值。这些举措通常旨在加强本国货币对美元的汇率,以提高出口竞争力,而不是削弱本国货币汇率。

今年早些时候,日元兑美元汇率跌至34年低点后,日本花费了创纪录的9.8万亿日元(620亿美元)来支持日元。日本和美国利率之间的巨大差距继续对日元造成压力。即使是日本今年4月和5月对货币市场的直接干预,对导致日元直接升值的影响也是有限的,只是阻止了外国继续猜测日元贬值。美元的强势意味着近年来世界各地的干预措施都是朝着相反的方向进行的:支撑本国货币。

美元兑日元有望重返160这一日本央行曾大举干预的点位

华侨银行外汇策略师Christopher Wong表示,在日本央行被认为不急于使货币政策正常化之后,日元显然受到了负面影响。美元兑日元可能会挑战之前的历史高点160点位,这应该会增加日本央行干预汇市的可能性。“但干预充其量是一种减缓贬值步伐的选择,而不是扭转趋势的工具。美元/日元要想更有意义地走低,就需要美元表现出疲软信号,或者日本央行发出货币政策紧急正常化的信号,缩减美国和日本国债收益率差值。但是,这些似乎都不会发生。”

巴克莱策略师在一份报告中表示:“只要美日利差超过某个阈值,即使利差有所收窄,套利交易引发的日元抛售也有可能不会减少。”策略师预计,到今年年底,美元兑日元汇率将在160左右交投。

钧誉视觉

日本央行如果决定缩减购债规模,缩减带来的效果可能是收益率激增。投资者们通常厌恶损失,因此面对价格下跌时的抛售可能将比以往更加剧烈,这表明日本央行缩减购债可能将对收益率曲线施加更大的上行压力,进而触发日本10年期国债收益率不断上升,但这一趋势对日元却是有利的。

钧誉资产作为亚太地区领先的资产管理公司,密切关注经济动向,加强资产多元化配置研究,为投资者带来持续稳健的收益。

本文作者可以追加内容哦 !