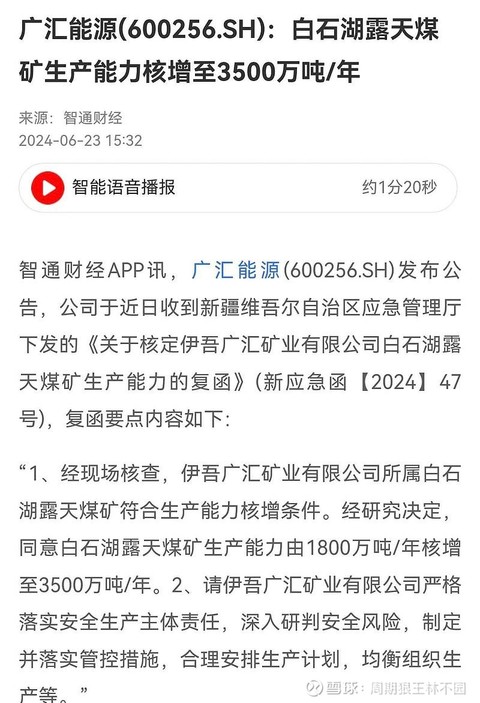

今天,看到广汇能源的公告,经现场核查,伊吾广汇矿业有限公司所属白石湖露天煤矿符合生产能力核增条件。经研究决定,同意白石湖露天煤矿生产能力由1800万吨/年核增至3500万吨/年。看完这个消息,大王鸟都气炸了。

为什么呢?因为大王又被主力骗炮了,故发贴哀嚎:

周五的时候,看到广汇能源无低抗地杀跌,再看看大盘无低抗地掉下了3千大关,于是保命两字在心头盘恒,挥之不去。

丢掉幻想,准备割肉,大王无法忍受广汇能源再次回到7元以下,十万收益化为乌有的痛苦,于是一万下去,在7.6左右割了一大半。收盘的时候只有7.5不到了,大王暗自庆幸。没

想到今天出了个大利好,白石湖露天煤矿产能由1800万吨核增至3500万吨,增加1700万吨产能,这一年得多赚多少?广汇能源的露天煤矿吨利百元上下,这1700万吨新增产能至少增加17利润,一个涨停不够啊?最重要的还有马朗矿,白石湖核增下来了,马朗矿还远了,这可是一年几十亿利润的大肉啊。他NN的,大王命好苦,又被主力骗炮了。

有人回我道,你平时都不看产量数据么?1季度产量多少知道么?核增就是增加产量么?有发帖时间看看公告多好。

大王还真看不到广汇能源的产量数据。

大王记得广汇每月只披露销量,从不披露产量,不知道这位大兄弟从那看到的产量。

当然,也可以从去年的产销量比例推测今年上半的产量。

去年销量3129万吨,产量2200万,产销比70%,由此可推荐出上半年的产量。

当然,也可以由去年的产量,推测出核增后的利润增量。

核增到3500,比去年产量多了1300万,吨利100吧,就是13亿,是不是很可观?

但是,白石核增,真大的利好,还是极大的增加了其想象力,为其股价插上了腾飞的翅膀。

过去,广汇能源股价的波动,无不是因为马矿消息的干扰。

当传来获批的消息时,股价便如吃了伟哥,巨阳腾起,顶天立地,让人高潮连连汪洋一片。

当消息落空,便马上泄了,又回到了不死不活的状态。

很多人认为,广汇作为民企,怎么可能有好果子吃,恐怕马朗是摇摇无期吧。

当然,长期投资者是无所谓的。

就象大王裙里一再强调的一样,广汇的核心资产就是资源,这玩意儿埋在地下又不会贬值,长远角度看,产能大小不影响价值。

但是,大A毕竟我赌场,偷鸡者多,消息落空先炮为敬。

现在白石核增了,充分说明上面还是一视同仁的,马矿的确定性大大增加了。

大王认为,从长远角度来看,大幅度增加以广汇能源为代表的疆煤产能有百利而无一害。

首先,疆煤都以露天矿为主,安全性远高于以井矿为主的内地煤,提高露天为主的疆煤产能,降低内地井矿产能,才能彻底扭转当前严峻的安全生产形势,大幅度降低矿难的风险。

其次,疆煤的储量丰富,远高于北三省,大幅度提高疆煤产能,降低北三省产能,特别资源逐渐枯竭的山西,才能平衡各地资源,确保永续发展,别让东北资源枯竭的悲剧再次发生。

从储量上看,疆煤的产能应该升至第一,每年至少10亿以上,山西降至七八亿才是合理。

#两市成交额不足6200亿,什么信号?# #茅台1935批价跌破800元大关# $广汇能源(SH600256)$ $甘肃能化(SZ000552)$ $云天化(SH600096)$

本文作者可以追加内容哦 !