今天财报翻译官将分析一家全球领先的综合性通信制造商,它就是中兴通讯。目前,这家企业旗下的中兴微电子,近年来保持高速增长的势头,是中国位居前三的芯片企业。

除此之外翻译官还发现,这家企业在无线方面已在全球获得46个5G商务合同,覆盖中国、欧洲、亚太、中东等主要5G市场。并且与全球70多家运营商展开5G深度合作,并具备强大的芯片设计和开发能力。

而凭借着在该领域的强大竞争力,公司不仅同时具备液冷服务器、数据中心和低空经济等概念,还同时获得了两款社保基金和中央汇金公司的战略入股。

通过分析公司的财报后翻译官发现,这家企业在今年第一季度最大的亮点在于账户里的现金非常多。

2024年第一季度,公司短期内能拿出来的现金,也就是货币资金竟然高达868.79亿元,同比增长了37%。货币资金主要用于企业未来的生产经营,所以它的充裕对公司净利润的增长是非常有利的。

而通过进一步分析翻译官发现,这家企业账户里现金充裕的主要原因是,在报告期内公司的净利润不仅出现了增长,现金流也非常充裕。

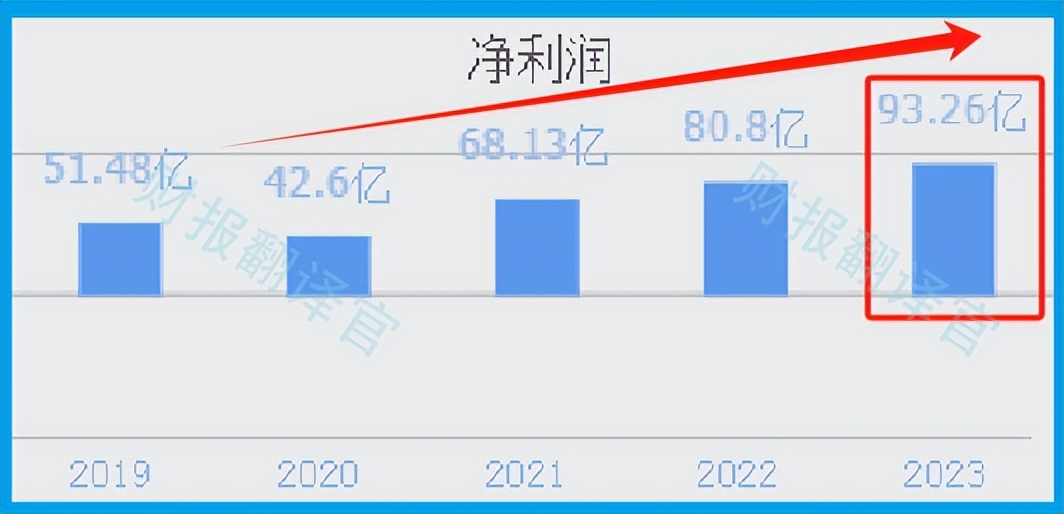

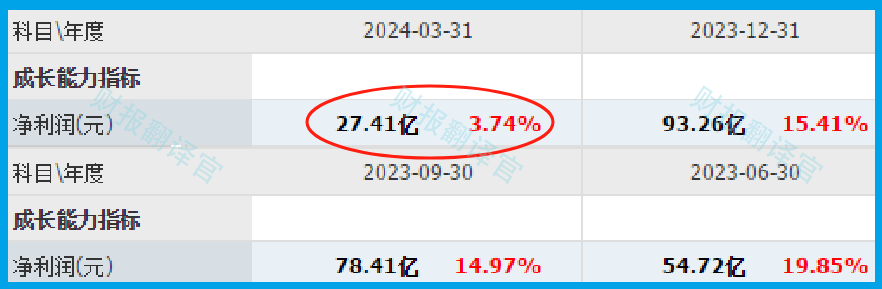

从2021年开始,这家企业的历史净利润已经连续三年实现了增长,并在2023年以93.26亿元的净利润创出了历史新高。

而到了2024年,公司保持了强劲增长的势头,只用一个季度的时间就完成了27.4亿元的净利润,同比增长了4%。

这家企业目前的净利润,在芯片概念板块400家上市公司中排名第三位。这个名次非常高,说明其规模相对来说很大。

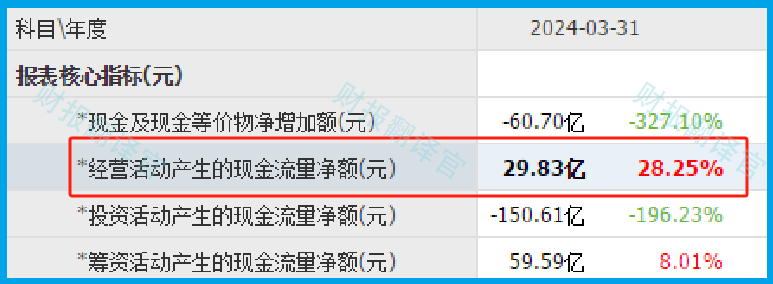

和公司的净利润相比,在今年第一季度,这家企业最大的亮点在于超强的现金流能力。

2024年第一季度,公司的净利润虽然有27.4亿元。但是同期这家企业因销售芯片以及通讯产品而实际收到的现金净额竟然高达29.83亿元,同比大幅增长了28%。

销售芯片以及通讯产品收到的现金大幅高于净利润,并且同比出现增长,这说明和去年同期相比,这家企业的现金流能力提升了,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

上面看过了这家企业的净利润表现,下面我们再来分析一下公司扩产的情况。

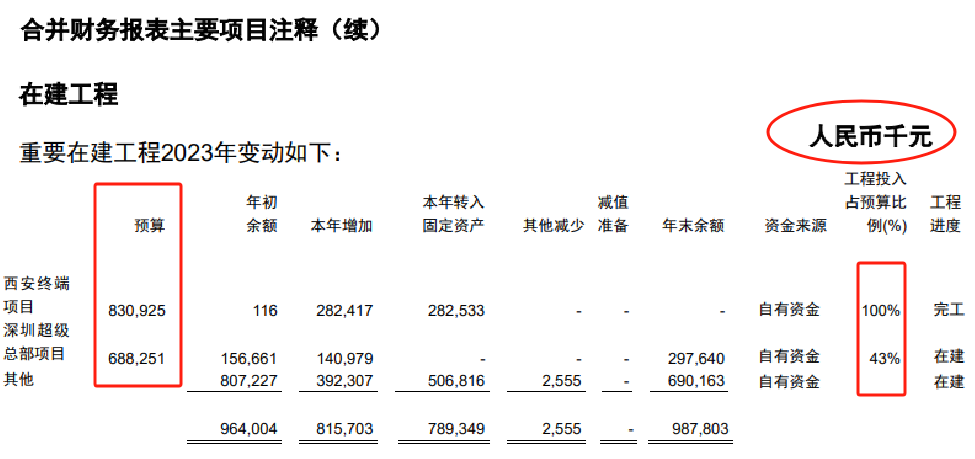

在今年第一季度,这家企业虽然没有扩大生产,但是却扩大了产能。目前公司有两个项目正在建设中,而这两个项目的预计投资总额为15亿人民币。

在和这家企业的现有产能进行对比后翻译官发现,如果这些在建项目都能竣工的话,公司的产能也就是生产芯片以及通讯设备的能力将提高20%,这也为其未来净利润的增长打下了坚实的基础。

而通过进一步分析翻译官发现,目前这些在建项目的平均工程进度已经超过了70%,所以这些项目不仅在今年都能竣工,对管理层来说也没有任何资金压力。

在本环节的最后,我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司估值的情况。

2024年第一季度,这家企业的市盈率为12倍。这说明如果管理层把每年通过销售通讯以及芯片产品赚到的利润都分给股东的话,股东需要12年就能回本。

而公司目前的市盈率在芯片概念板块400家上市企业中,从低至高排列位居第10位。这个名次非常高,说明其估值相对来说偏低。

上面看过了公司的市盈率,下面我们再来分析一下这家企业的市净率。

2024年第一季度,公司的市净率为1.9倍,这说明这家企业目前的市场价格是其成本的1.9倍,

而公司目前的市净率在芯片概念板块400家上市企业中,从低至高排列位居第102位。这个名次比较高,说明如果按市净率的口径,公司的估值同样偏低。

通过上述分析我们了解到,在2024年第一季度,这家企业的净利润出现了增长,现金流也非常充裕。并且同期管理层还扩大了产能,提高了生产芯片以及通信产品的能力。所以翻译官猜测,公司今年净利润的增长甚至创出历史新高都将是大概率事件。

而由于这家企业市盈率和市净率的排名都比较高,所以翻译官认为公司的估值偏低,未来具备成长性。

但是由于目前的市场处在调整中,而且半导体板块也有偃旗息鼓的迹象。所以在今天,如果半导体板块的涨幅没有挤进行业板块涨幅榜前10的位置,那么这家企业也很难会有表现。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !