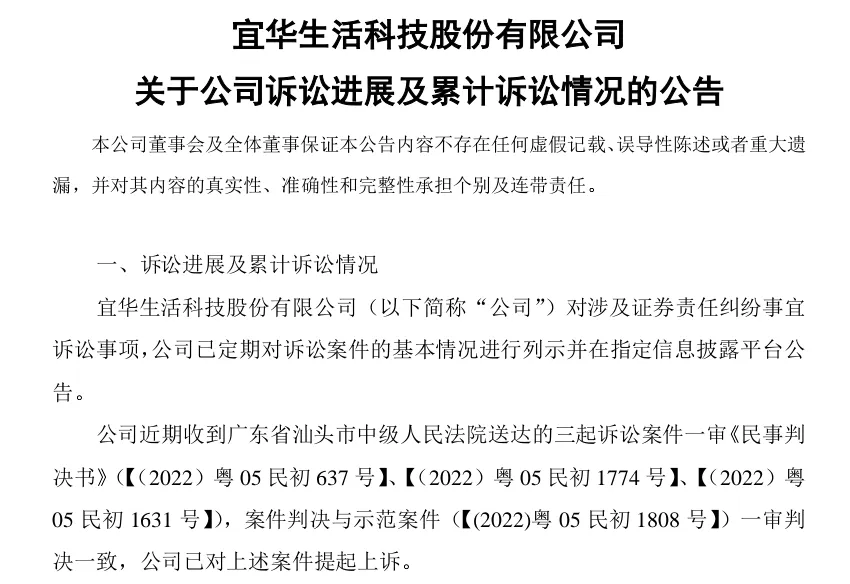

在日常生活中,0.3%,这个比例小到可以轻易被人忽视,但在下面的一场诉讼中,它却显得如此精准和特别。

2024年6月初,投资者诉宜华生活一审案件收到一审判决书。根据一审判决:

宜华生活应在判决十日内赔偿原告投资差额损失、佣金损失、印花税损失;

广东正中珠江会计师事务所、刘*喜(宜华生活实际控制人,时任宜华生活董事长)、刘*超(时任宜华生活总经理、董事长)、万*武(时任宜华生活董事、财务总监、副总经理、总经理)、周*谋(时任宜华生活董事、财务总监)、刘*宏(时任宜华生活董事、副总经理、董事会秘书)承担连带赔偿责任;

(注:法院最终认定“审计报告是投资者重点关注的内容,会计师事务所及其注册会计师在按照审计准则执行审计工作的过程中,必须要运用职业判断,并保持职业怀疑。在上市公司连续多年大规模财务造假的背景下,在监管机构调查之前,媒体即能发现财务问题并发布质疑,作为专业审计机构,未能识别和评估财务报表的重大错报,其保持了职业怀疑和履行注意义务的主张无法被认可。“)

黄*安(时任宜华生活董事、副总经理)在60%的范围内承担连带赔偿责任;

刘*香(时任宜华集团总裁)在50%的范围内承担连带赔偿责任;

王*咏(时任宜华生活监事会主席)在45%的范围内承担连带赔偿责任;

胡*滨(时任宜华生活家具工程部总监)、陈*文(时任宜华生活财务部副总监)在30%的范围内承担连带赔偿责任;

邱*建(时任宜华生活监事会主席)在15%的范围内承担连带赔偿责任;

刘*忠(时任宜华生活董事)在5%的范围内承担连带赔偿责任;

黄*群(时任宜华生活副总经理)在3%的范围内承担连带赔偿责任;

谢*松(时任宜华生活副总经理、审计部总监)在1%的范围内承担连带赔偿责任;

刘*武(时任宜华生活独立董事)、陈*然(时任宜华生活监事)在0.5%的范围内承担连带赔偿责任;

王*(时任宜华生活独立董事)、王*中(时任宜华生活监事)在0.4%的范围内承担连带赔偿责任;

孙*林(时任宜华生活独立董事)在0.3%的范围内承担连带赔偿责任。

透过上述判决,这不禁让人想问:这0.3%背后,隐藏着怎样的故事?是责任的轻重,还是利益的权衡?是法律的公正,还是人性的考量?

我们常说,法律面前人人平等。但在宜华生活的案例中,我们看到的却是责任的不平等分配。从100%到0.3%,这巨大的跨度,不仅仅是数字不同,更是对每个人行为的定价。有的人,因为一念之差,或许要付出沉重的代价;而有的人,却因为那0.3%,得以在这场风波中相对安然。

但请不要误会,这0.3%并不是逃避责任的借口,更不是法律的漏洞。它更像是一面镜子,映照出每个人在企业运营中的真实角色和影响。它告诉我们,责任的大小,并不总是与职位的高低成正比。有时候,即使是独立董事这样的“配角”,也可能因为其独的视角和判断,而承担起与众不同的责任。

本文作者可以追加内容哦 !