产品信息:

当前,全市场首批投资于沙特股市的ETF有两只(如下表),两只产品对标指数相同,分别在沪深两个交易所上市;均为互挂ETF,底层通过投资于南方东英在香港发行上市的沙特ETF来实现对标的指数的跟踪。南方东英沙特ETF(2830.HK)于2023年11月29日上市,是全球规模最大的沙特ETF,目前规模80亿港元(数据截至2024/06/21)。

来源:南方基金、华泰柏瑞基金、Wind。以上资料供参考,不构成相关基金的宣传推介,也不构成任何投资建议。请您仔细阅读基金合同等法律文件,结合自身风险承受能力选择合适的产品。

指数成分:

富时沙特阿拉伯指数是沙特股市的代表性宽基指数,当前共有60只成分股;行业分布来看,金融(42%)、原材料(17%)、能源(9%)为前三大行业。自2019年以来,沙特指数的累计收益率为36.07%,表现跑赢同时间段的亚太和新兴市场指数。(数据来源:Wind,统计区间:2019/1/1-2024/6/19,指数以本币计价,收益风险比为年化收益率/年化波动率。)

沙特市场投资价值:

1)指数价值:

富时沙特阿拉伯指数具有美股与原油的双重属性,是国内资产的稀缺配置工具。

2)宏观经济:

沙特经济增速创十年新高,“2030愿景”推动经济改革,或持续提供市场活力。

3)权重行业:

金融板块:沙特银行业基本面呈现改善趋势,金融业维持较好增长,占据沙特阿拉伯指数成分股首位,为指数提供较好支撑;

石油:沙特经济的命脉,油价有望迎来阶段性走强,或有利于沙特阿美盈利的提升。

一、沙特指数知多少

1.1.指数成分:金融、原材料、能源行业占比较高

富时沙特阿拉伯指数是代表沙特阿拉伯的市值加权指数,囊括富时全球指数中的具有沙特阿拉伯国籍的大型及中型上市公司,当前有成分股60只。该指数考虑了沙特的QFI投资制度,成分股不包括禁止外商投资的公司;由于QFI还需遵守外资持股限制 (FOL),指数的成分股按自由流通量和 FOL当中的较低者加权。

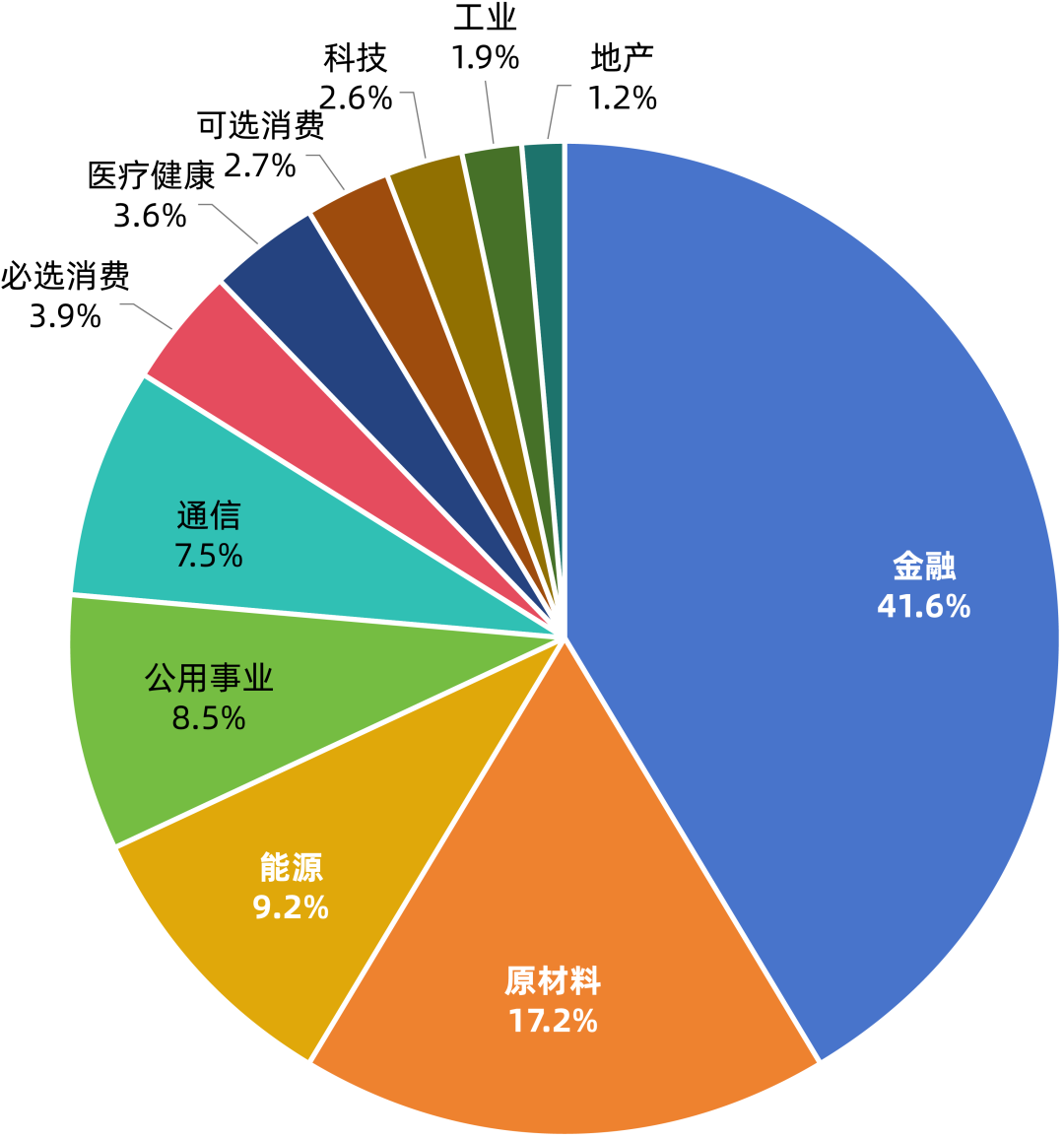

行业分布:

金融(42%)、原材料(17%)、能源(9%)为前三大行业。

图1:富时沙特阿拉伯指数行业分布

数据来源:富时罗素,截至2024/4/30。

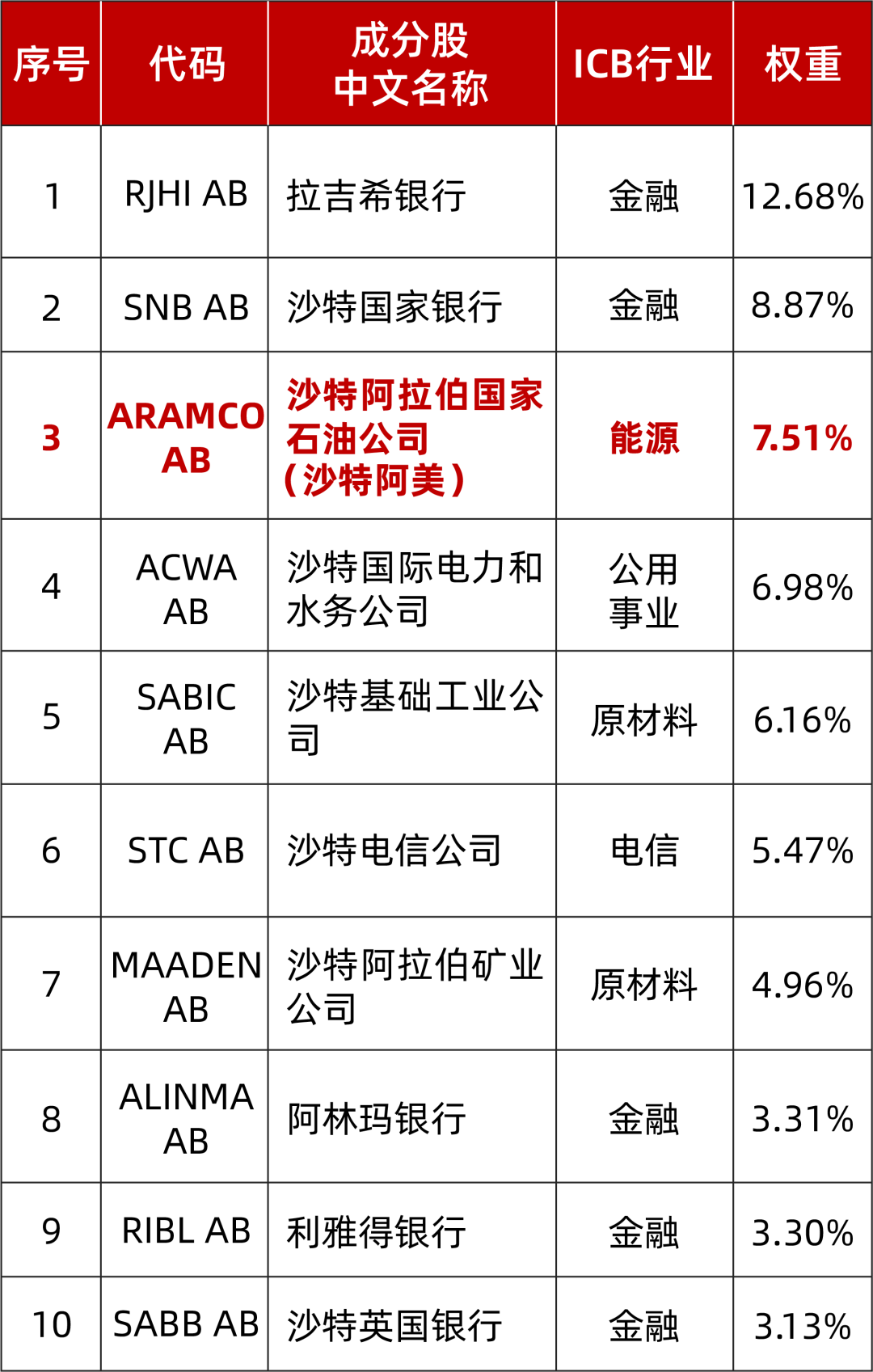

权重股:

前十大成分股占比62%,集中度较高,其中有5只为银行股。

第一大权重股拉吉希银行是中东和沙特阿拉伯最大的银行之一、全球资本最大的伊斯兰银行,成立于1957年。

第二大权重股沙特国家银行是沙特最大的商业银行,由国家商业银行和桑巴金融集团合并而成。

第三大权重股沙特阿拉伯国家石油公司(沙特阿美)是世界最大的综合性国际石油公司、世界领先的能源化工一体化公司,创立于1933年。

表2:富时沙特阿拉伯指数前十大成分股

数据来源:富时罗素,截至2024/4/30。

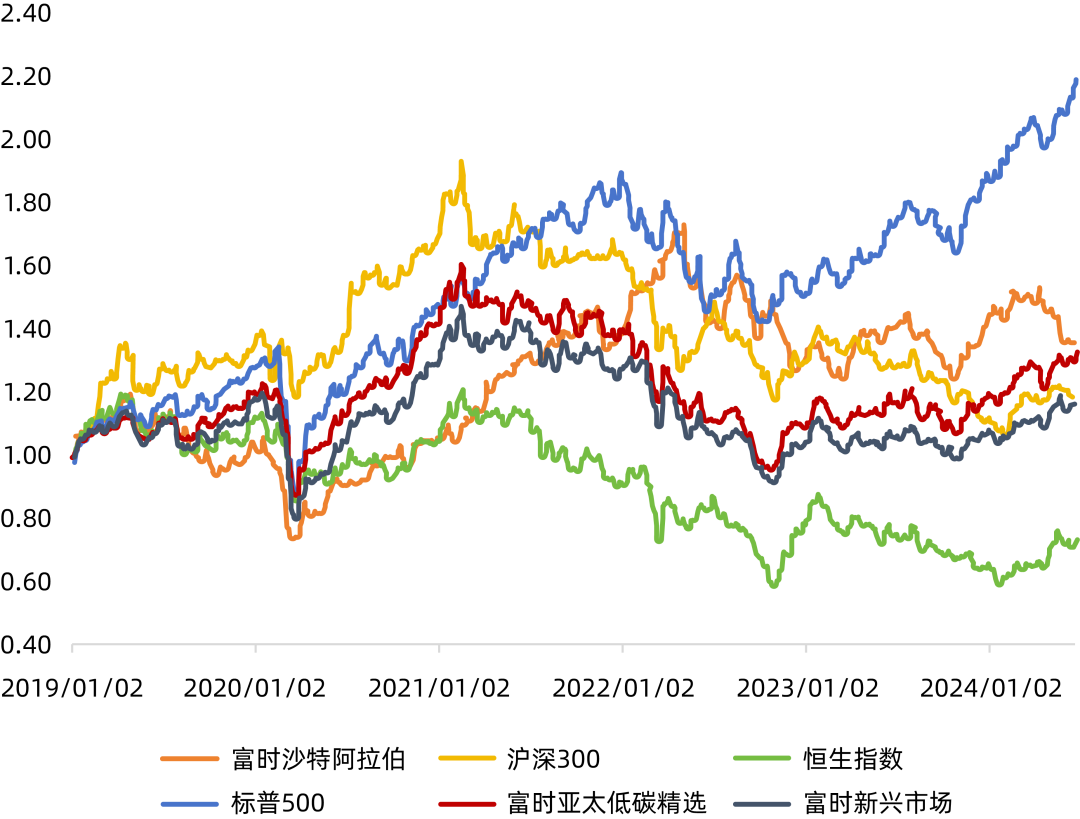

1.2.指数表现:2019年以来收益跑赢亚太/新兴市场

风险收益特征:

自2019年以来,富时沙特阿拉伯指数的累计收益率为36.07%,表现跑赢同时间段的亚太指数和新兴市场指数,展现出了较优的收益风险性价比。(数据来源:Wind,统计区间:2019/1/1-2024/6/19,指数以本币计价,收益风险比为年化收益率/年化波动率。)

图2:2019年以来富时沙特阿拉伯指数走势

数据来源:Wind,统计区间:2019/1/1-2024/6/19,指数以本币计价,收益风险比为年化收益率/年化波动率。

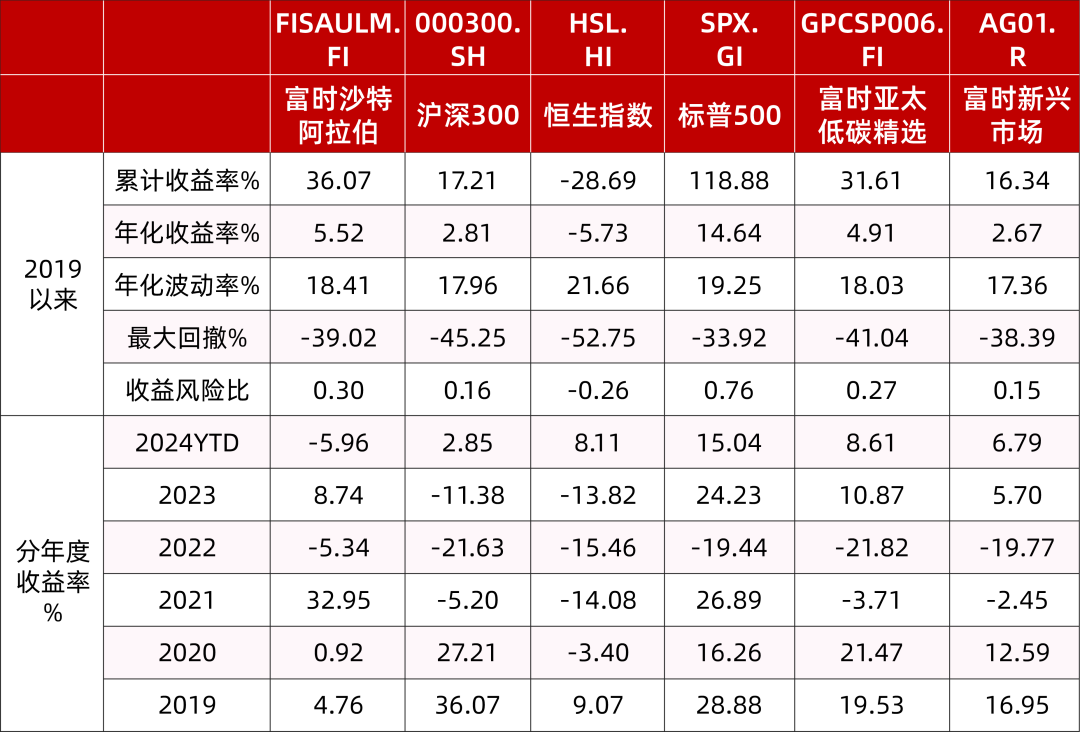

资产相关性:

沙特指数与A股、港股、亚太地区的相关性均较低,在资产配置中可起到一定分散化作用。

表3:富时沙特阿拉伯指数阶段表现

数据来源:Wind,统计区间:2019/1/1-2024/6/19,指数以本币计价,收益风险比为年化收益率/年化波动率。

1.3.指数特征:像美股又像原油,和A股相关性较低

指数特征:像美股又像原油

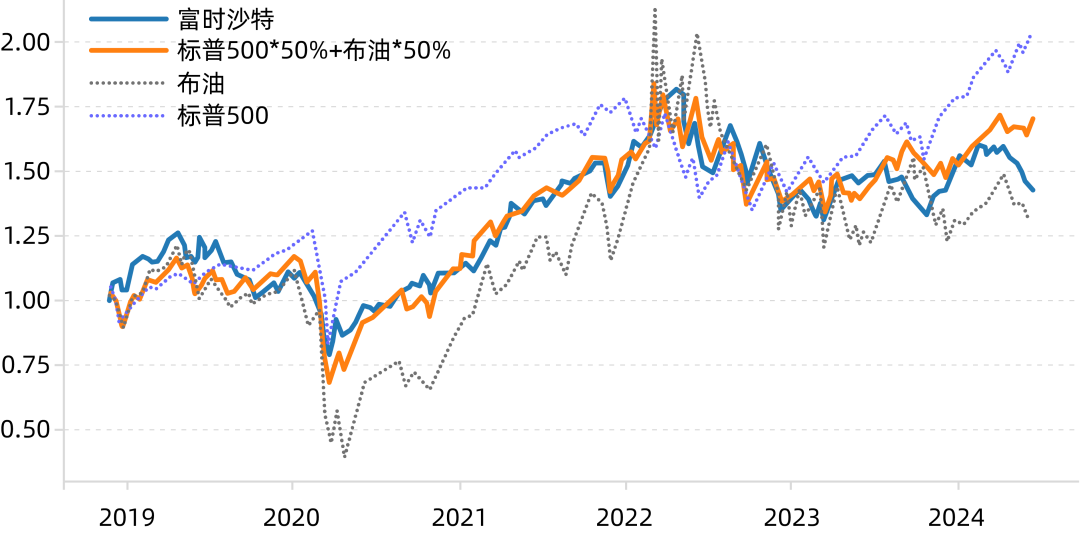

1)富时沙特指数与美股代表性指数标普500相关性为0.79;与布油期货指数相关性0.91;采用夏普风格暴露模型分析,富时沙特指数在布油上暴露系数0.53 ,在标普500上的暴露系数为0.47,R方为0.88。

2)采用标普500*50%+布油*50%生成一个拟合指数(下图桔色),与富时沙特指数(下图蓝色)高度相关,相关性达到0.95。

图3:富时沙特阿拉伯指数与标普500、布油相关性分析

数据来源:WIND,省心研究院;统计区间:2018/11/27-2024/06/13。按照标普500*50%+布油*50%拟合成的指数以历史数据作为模拟测算的依据,但指数历史数据不能代表未来走势。拟合指数测算收益结果仅供参考,不构成投资建议。模拟结果不代表对业绩的预测,也不保证未来业绩。市场有风险,投资需谨慎。

指数优势:和A股相关性较低

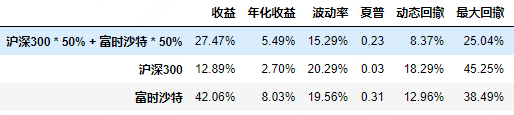

1)该指数与A股代表性指数沪深300相关性为-0.04,几乎不相关。历史数据表明,具备与国内低相关性资产形成资产配置组合,可以降低波动,平滑收益。

2)采用沪深300*50%+富时沙特*50%生成一个拟合指数(下图蓝色),能够有效改善底层两个指数的波动率、动态回撤和最大回撤等风险类指标。

图4:富时沙特阿拉伯指数与沪深300相关性分析

数据来源:WIND,省心研究院;统计区间:2019/1/1-2024/6/20。按照沪深300*50%+富时沙特*50%拟合成的指数以历史数据作为模拟测算的依据,但指数历史数据不能代表未来走势。拟合指数测算收益结果仅供参考,不构成投资建议。模拟结果不代表对业绩的预测,也不保证未来业绩。市场有风险,投资需谨慎。

二、沙特宏观经济

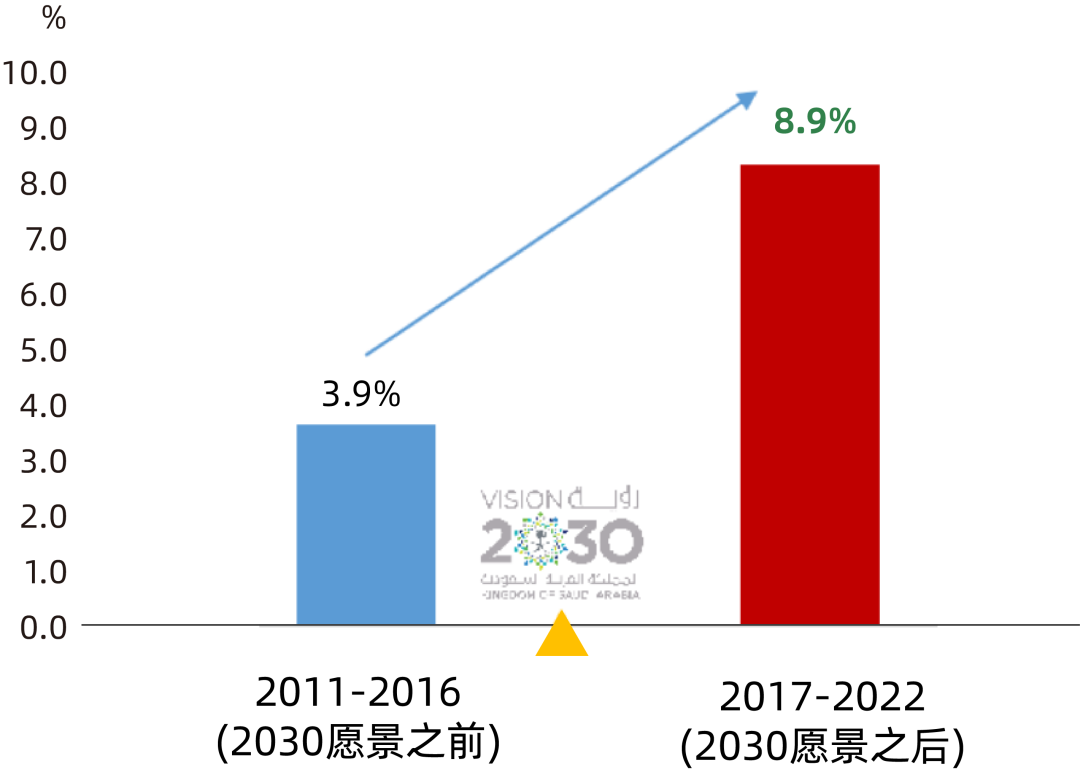

沙特政府于2016年公布的一项长期经济转型计划:“沙特阿拉伯2030年愿景” ,旨在推动沙特高速增长,走向多元化的未来。在“愿景2030”背后,沙特设置了一系列“愿景实现项目”( Vision Realization Programs, VRPs )将愿景落到实处,包括金融、财政、医疗、住房、人才培养、工业物流、私有化、公共投资基金(PIF)等。

发布2030愿景后,沙特经济增长势头迅猛。2030愿景出台后的6年,沙特GDP复合年化增长率(CAGR)远高于2030愿景出台前6年的增速。

图5:2030愿景出台后沙特GDP增速提升明显

资料来源:沙特阿拉伯统计局( GASTAT )。

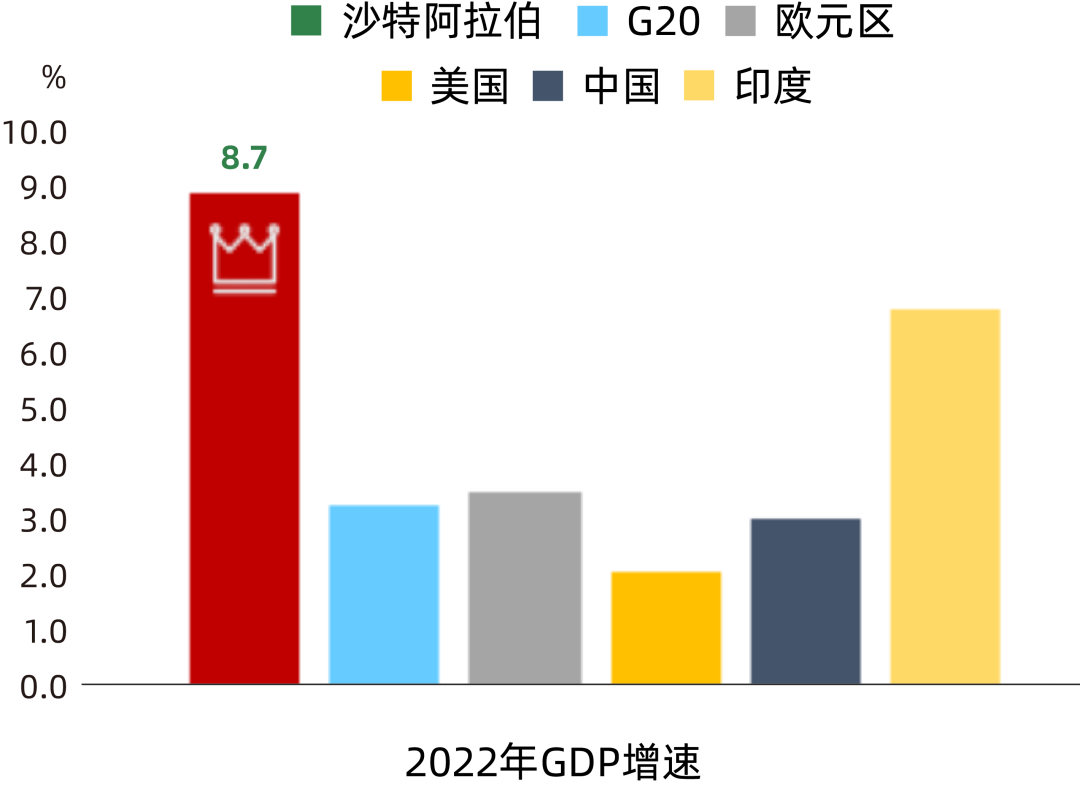

2022年沙特名义GDP超过1万亿美元,创下历史新高。2022年实际GDP同比增长8.7%,表现优于中东和全球主要经济体,位列G20首位。

图6:沙特是世界第17大经济体,也是2022年GDP增长最快的经济体

资料来源:沙特阿拉伯统计局( GASTAT )。

三、沙特重点行业分析

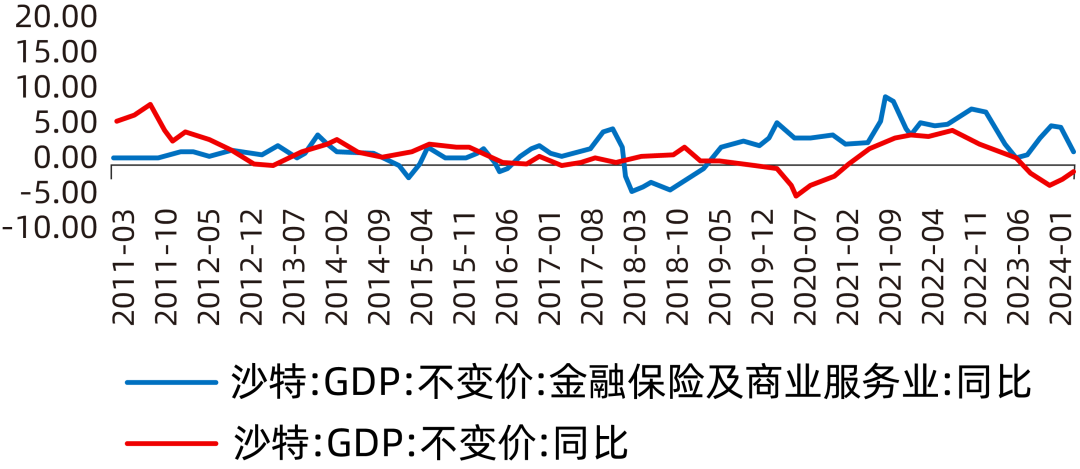

3.1.金融业:维持较好增长,占据沙特阿拉伯指数成分股首位

沙特金融业目前维持较好的增长

2024Q1,沙特的金融保险及商业服务同比增速为3.7%。近5年来,沙特金融业增速一直快于沙特GDP增长。

图7:沙特GDP、金融保险及商业服务增速统计(%)

数据来源:WIND、省心研究院,数据截至2024/6/20

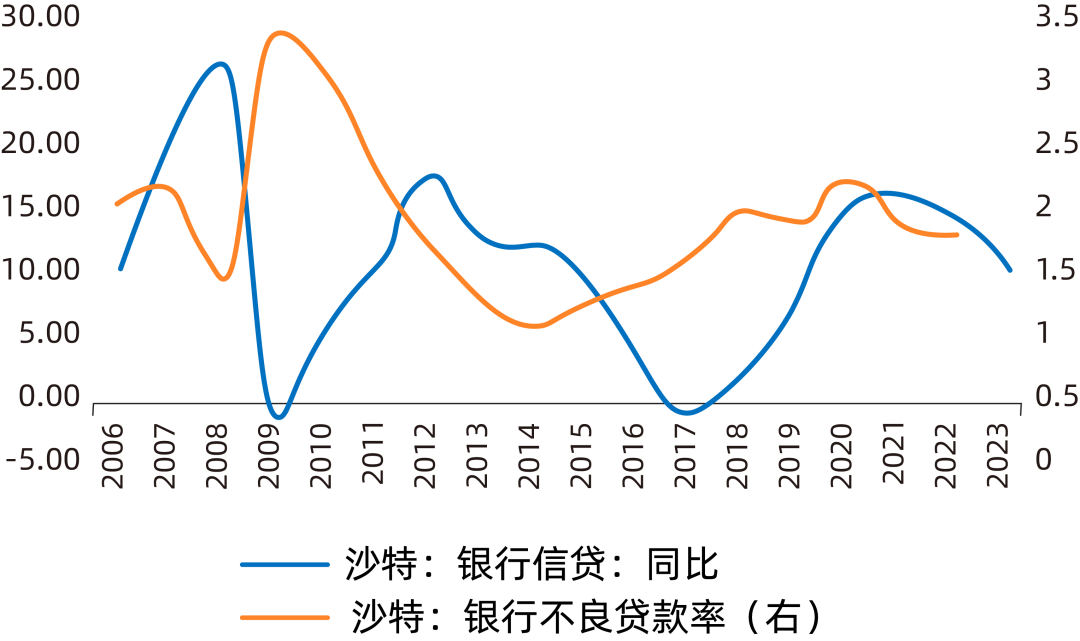

银行业基本面呈现改善

沙特银行业近年来呈现改善。2020年以来沙特银行的信贷增速提升明显,虽然2023年有所放缓,但仍在10%左右。2022年末银行不良贷款率为1.78%,近年来呈现下降趋势。

图8:沙特银行业近年来呈现改善(%)

数据来源:WIND、省心研究院,数据截至2024/6/20

沙特通过其改革计划,政府支出以及沙特支持银行的能力在增强。另外,较高的油价提振了沙特的私人消费和投资,有利于沙特的宏观经济。商业信心的增长和贷款业绩的改善,使得穆迪等海外机构对于沙特银行业前景判断偏积极,并上调了部分沙特银行的评级。2024年4月,富时沙特阿拉伯指数权重股阿林玛银行的评级由之前的“BBB+”上调至“A-”。

富时沙特阿拉伯指数前十大权重股中金融行业占比约42%,而且这5只金融行业的个股均为银行股。

表4:富时沙特阿拉伯指数银行权重股简介

数据来源:WIND、省心研究院,数据截至2024/6/20

3.2.石油:沙特经济的命脉

沙特是中东第一大经济体和全球最大的石油出口国,经济增长高度依赖石油资源。沙特作为世界重要石油产销组织OPEC的原始成员国之一,截至2022年底,其石油储备占全球总储备的17.2%,全球第二;其石油产量占全球的比重为13.0%,仅次于美国,全球第二;其石油出口占全球的比重为17.1%,全球第一。并且,沙特东西两侧分别接壤波斯湾与红海,为全球石油运输提供了重要通道。沙特石油收入占国家财政收入的67.60%,相关产业贡献了国内生产总值的38.7%,是沙特的经济命脉。

石油作为沙特最出名的标签,金融又是经济的“晴雨表”,富时沙特阿拉伯指数的走势与国际油价的走势存在一定的相关性。从数据来看,富时沙特阿拉伯指数的涨跌趋势基本与国际油价一致。并且,富时沙特阿拉伯指数不仅跟上了国际原油价格的上涨,在面对油价大幅回落时也彰显出了良好的韧性与抗跌能力。

图9:富时沙特阿拉伯指数与国际油价走势具有一定相关性

数据来源:同花顺、Energy Institute、省心研究院,数据截至2024/6/20

沙特证券交易所市值能跻身世界前列,离不开沙特阿美上市的助力。2019年12月,沙特阿拉伯国家石油公司(沙特阿美)在沙特证券交易所上市,首日市值便达到1.9万亿美元,成为当时全球市值最大的上市公司;截至2024年6月,沙特阿美市值排名仍为全球第六。虽然沙特阿美市值远超沙特境内其他公司,但为降低大公司对股票指数的主导作用,沙特阿美目前在南方东英沙特阿拉伯ETF中的占比为7.51%。

表5:沙特阿美是南方东英沙特阿拉伯ETF第三大成分股

数据来源:同花顺、Energy Institute、省心研究院,数据截至2024/6/20

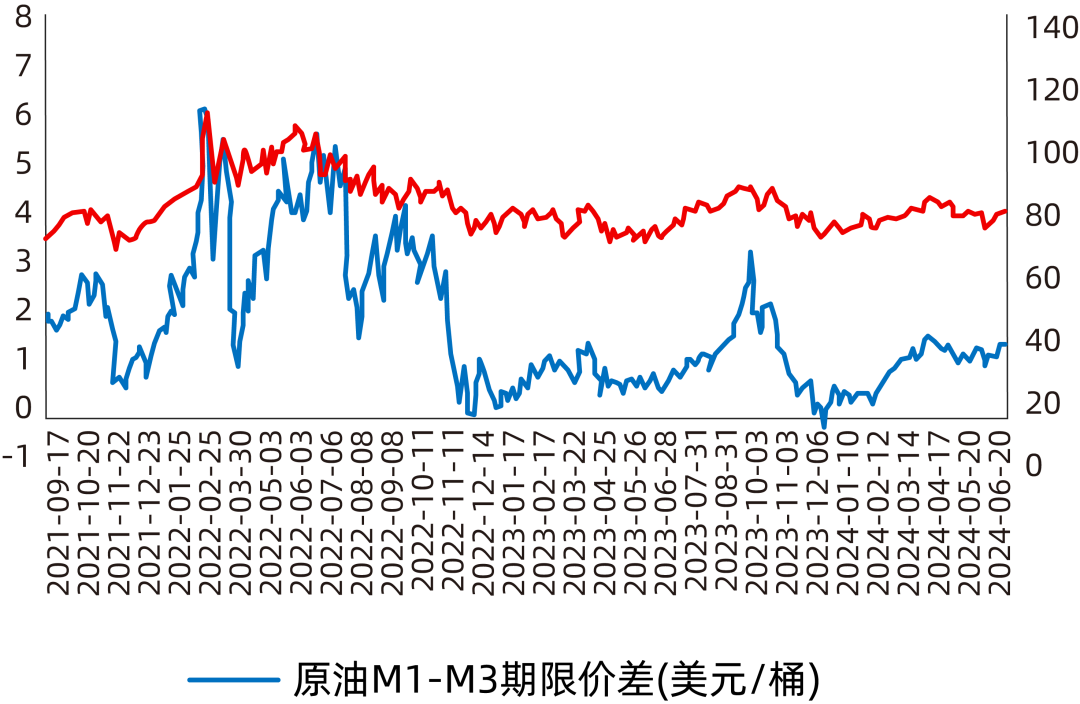

往后看,6月之后,北美正式进入传统出行旺季,欧美炼厂开工率陆续提升,全球用油需求有望逐步改善。同时,当前“欧佩克+”再次延长减产计划,叠加美油增产乏力,或使原油供给延续趋紧格局。从跨月价差看,当前原油近远月价差维持远月贴水结构,油价底部仍有支撑。另外,虽然产油大国伊朗与以色列的冲突目前有所缓和,但中东局势短期或仍动荡,不排除地缘情绪后续仍有升温可能。综合上述因素,预计后续油价或呈震荡偏强走势,而油价的阶段性走强或有助于沙特阿美盈利能力的提升。

图10:原油近远月价差显示当前油价底部有较强支撑

数据来源:同花顺、Energy Institute、省心研究院,数据截至2024/6/20

作者:杨頔 S0570623080037