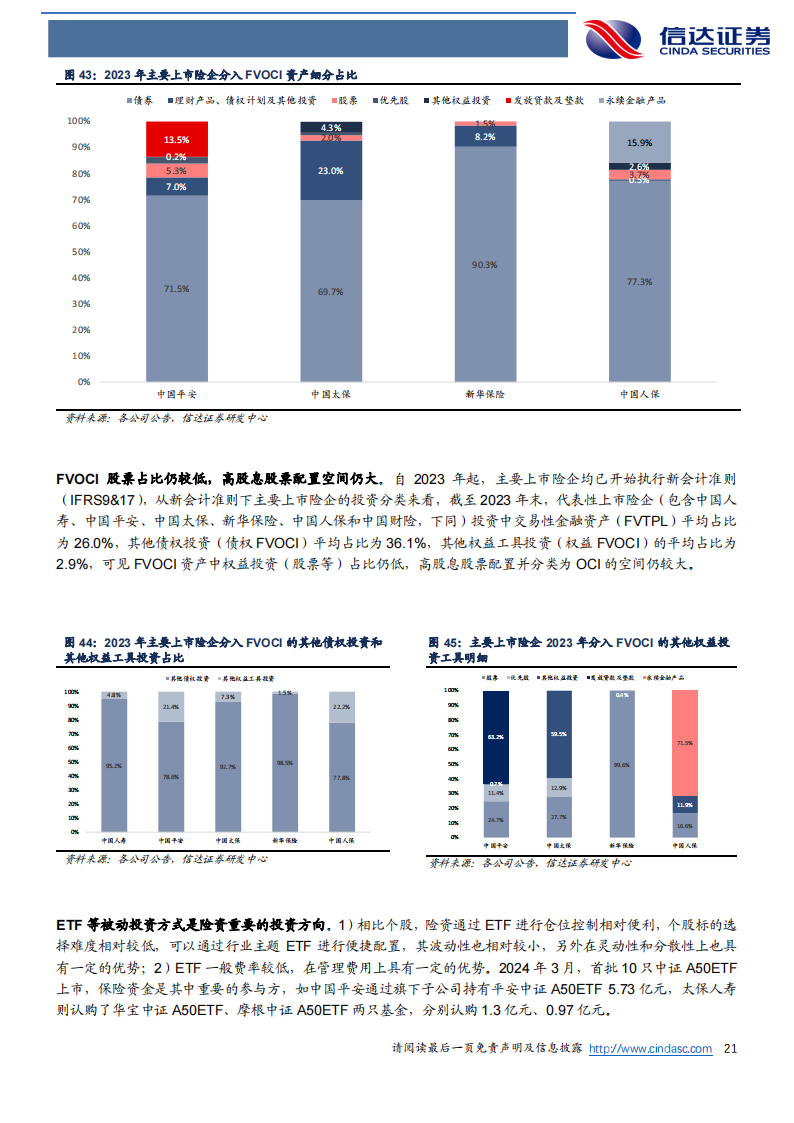

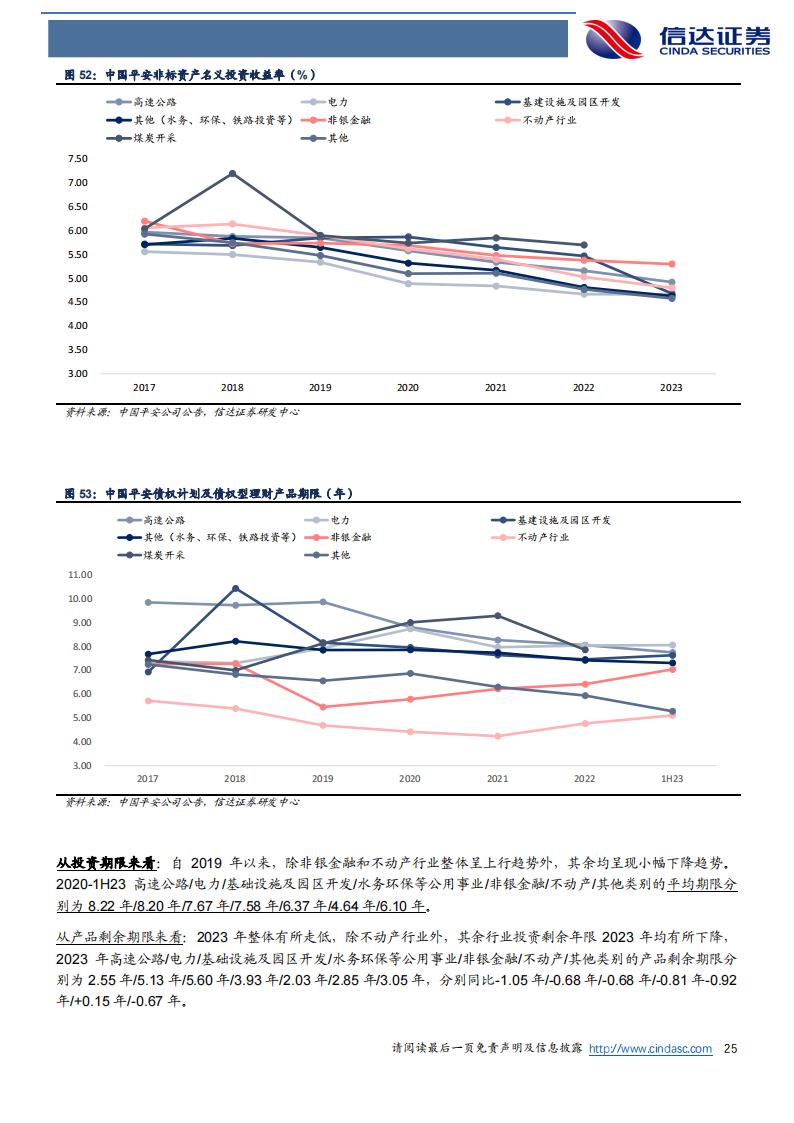

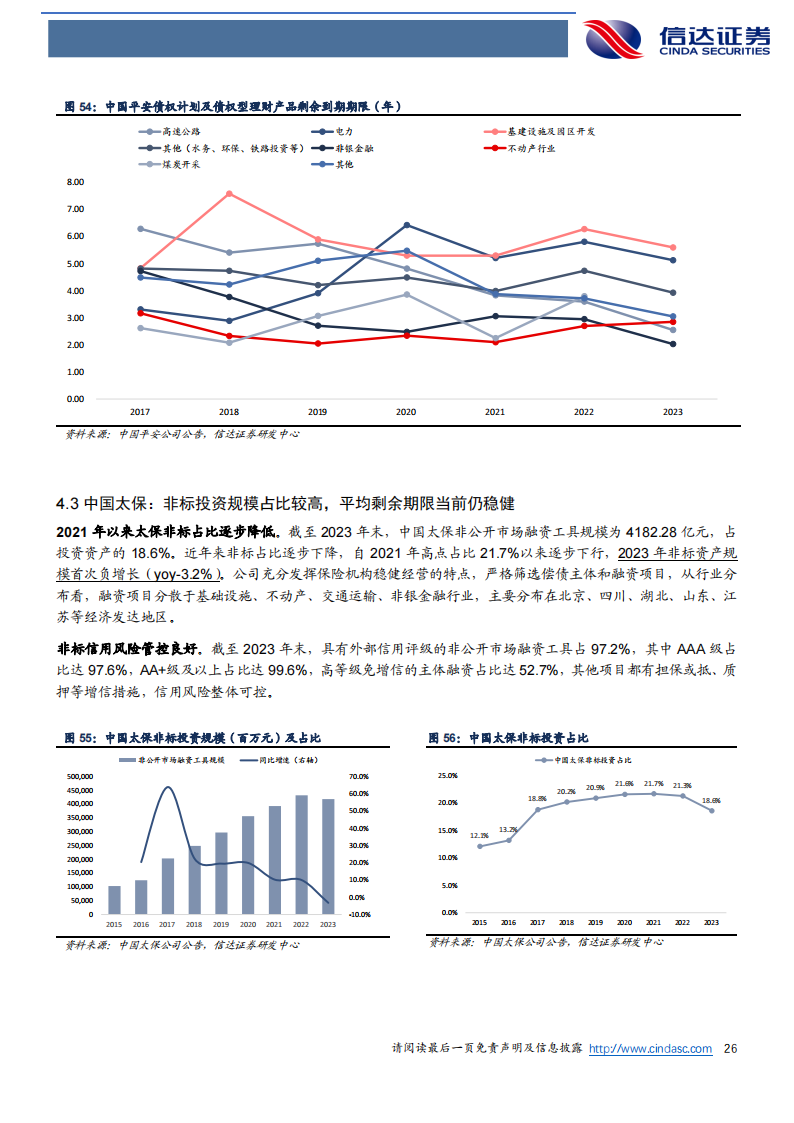

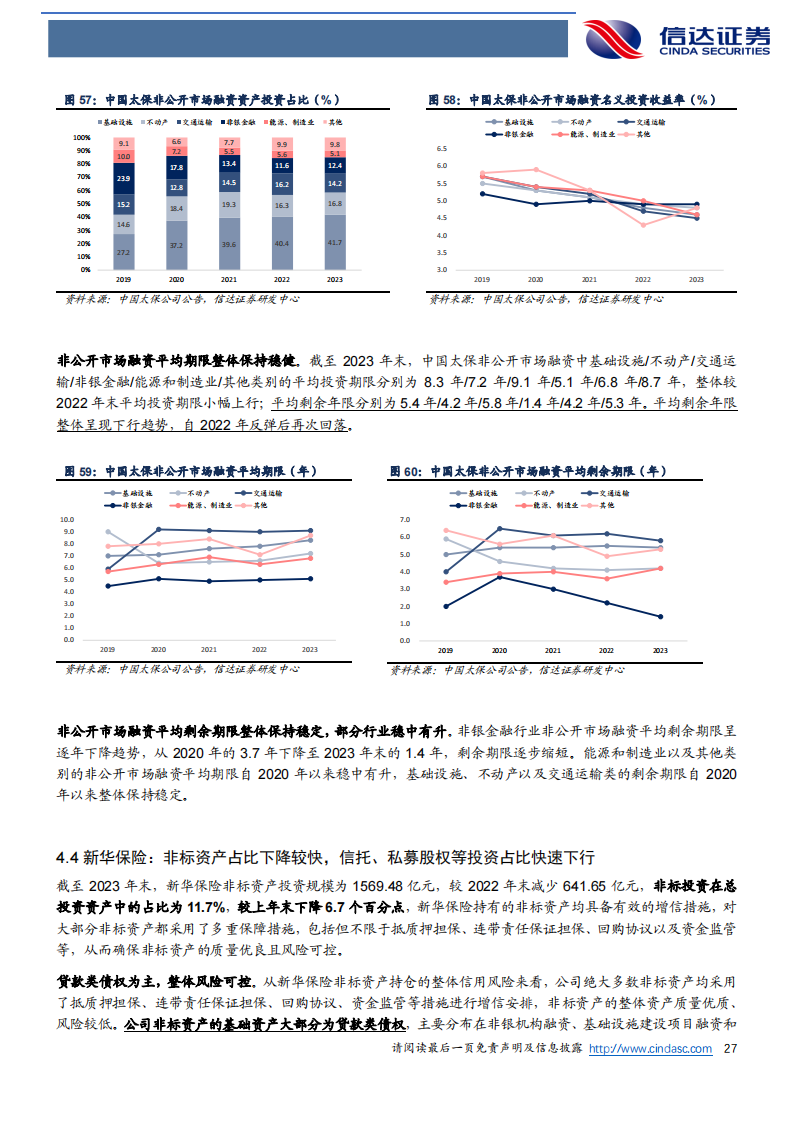

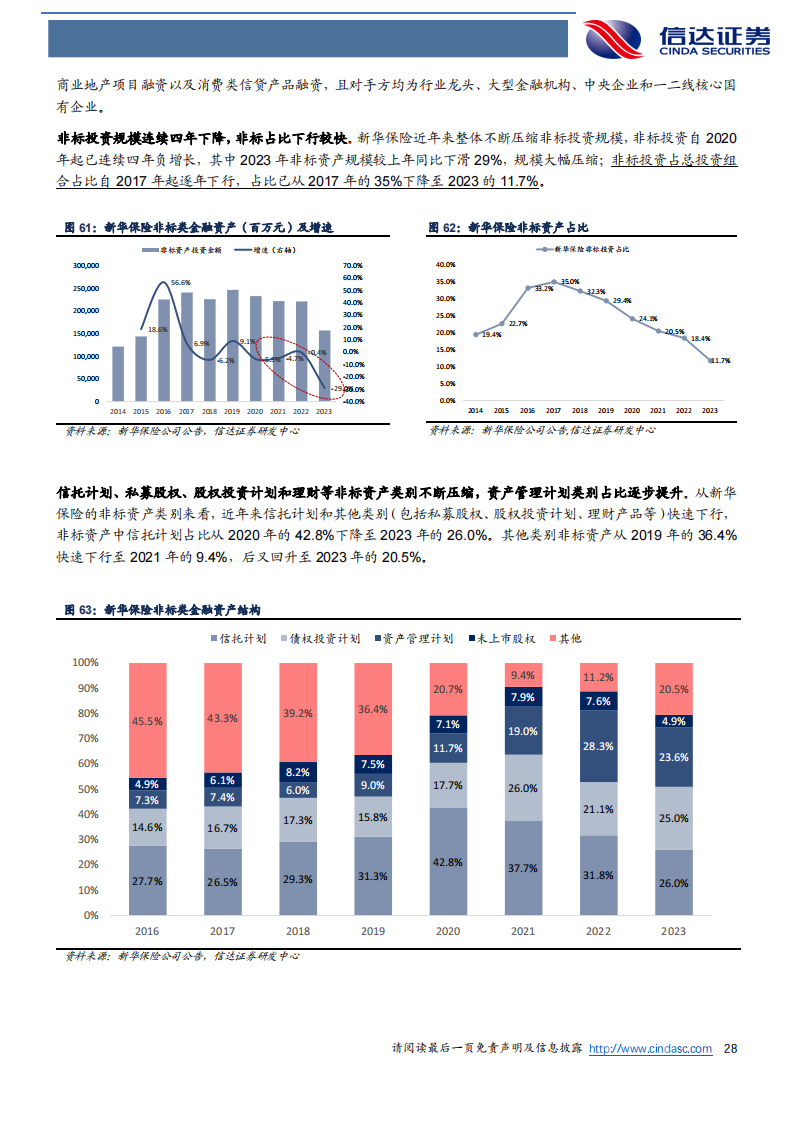

以下为报告截取部分,详细报告请于公众号 文表报汇 获取

重视当前险企股债配置下的投资弹性,保险行业——2024 年中期策略报告

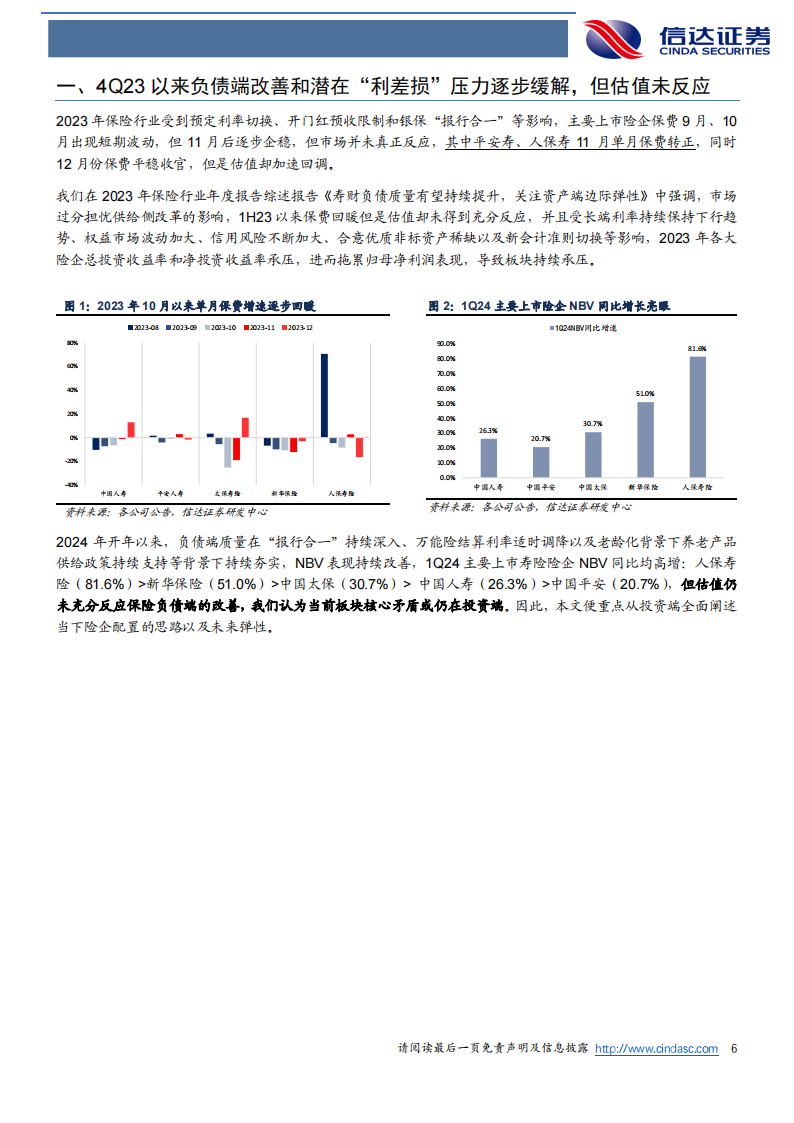

在预定利率下行和中国经济结构转型的背景下,市场对于保险投资端较为悲观,一方面,担忧利率下行,固收收益率难以覆盖负债成本,潜在“利差损”风险提升,另一方面权益波动剧烈导致净利润波动加大,我们认为当前估值体现了市场对于投资端的过分担忧.

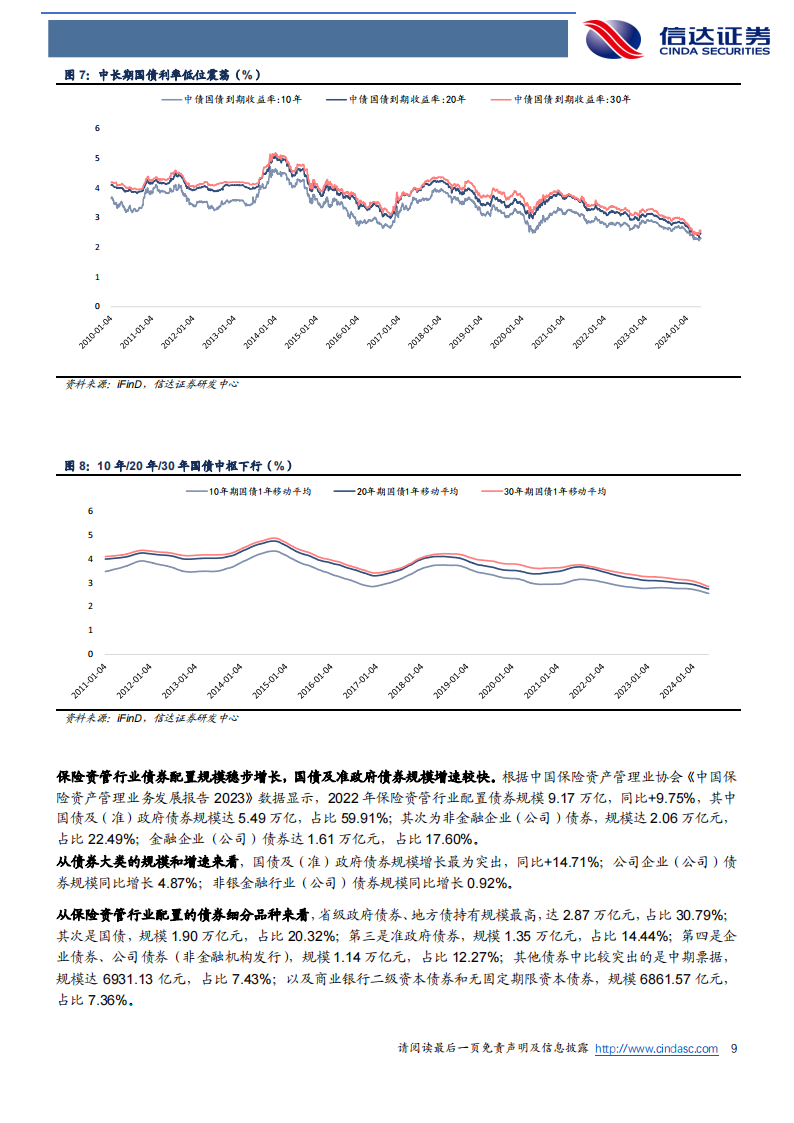

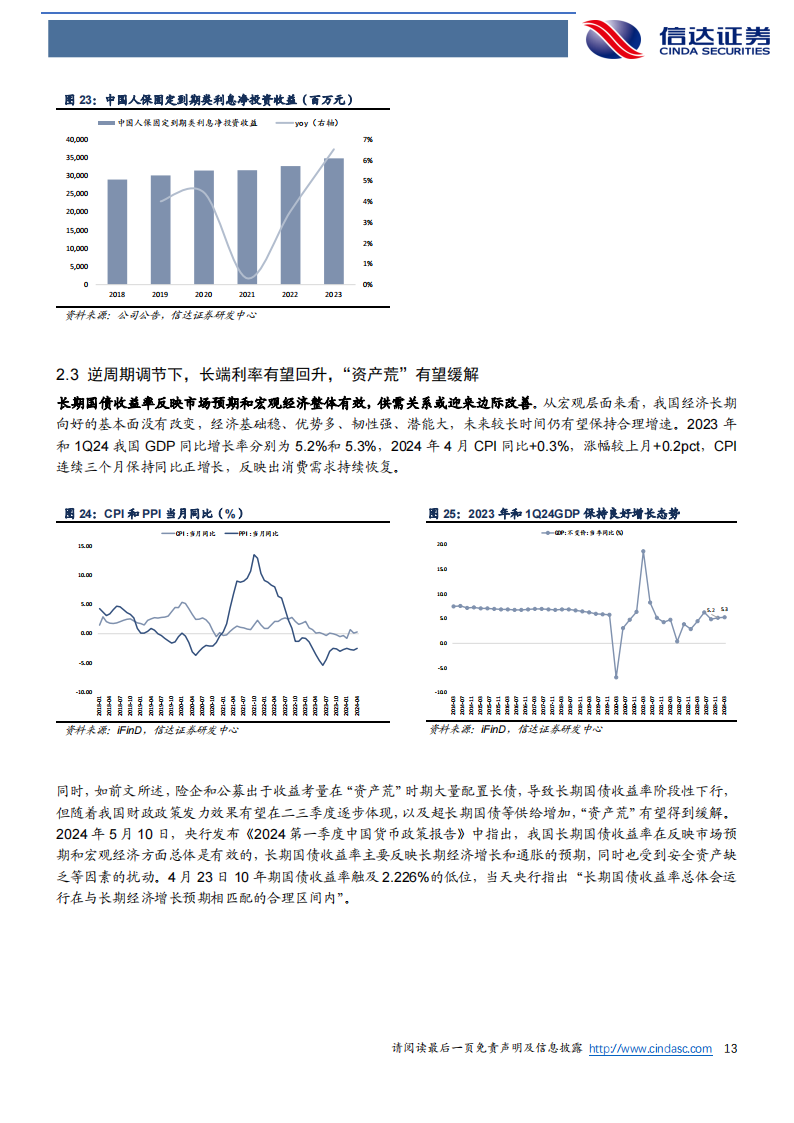

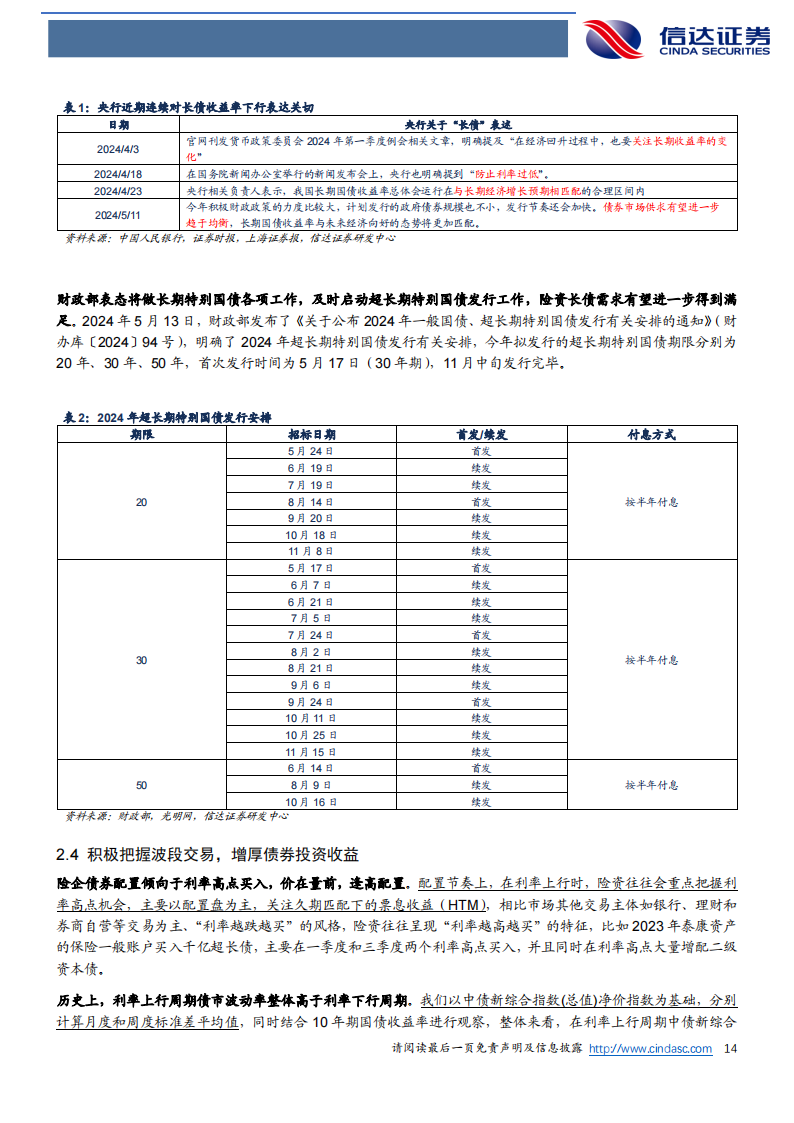

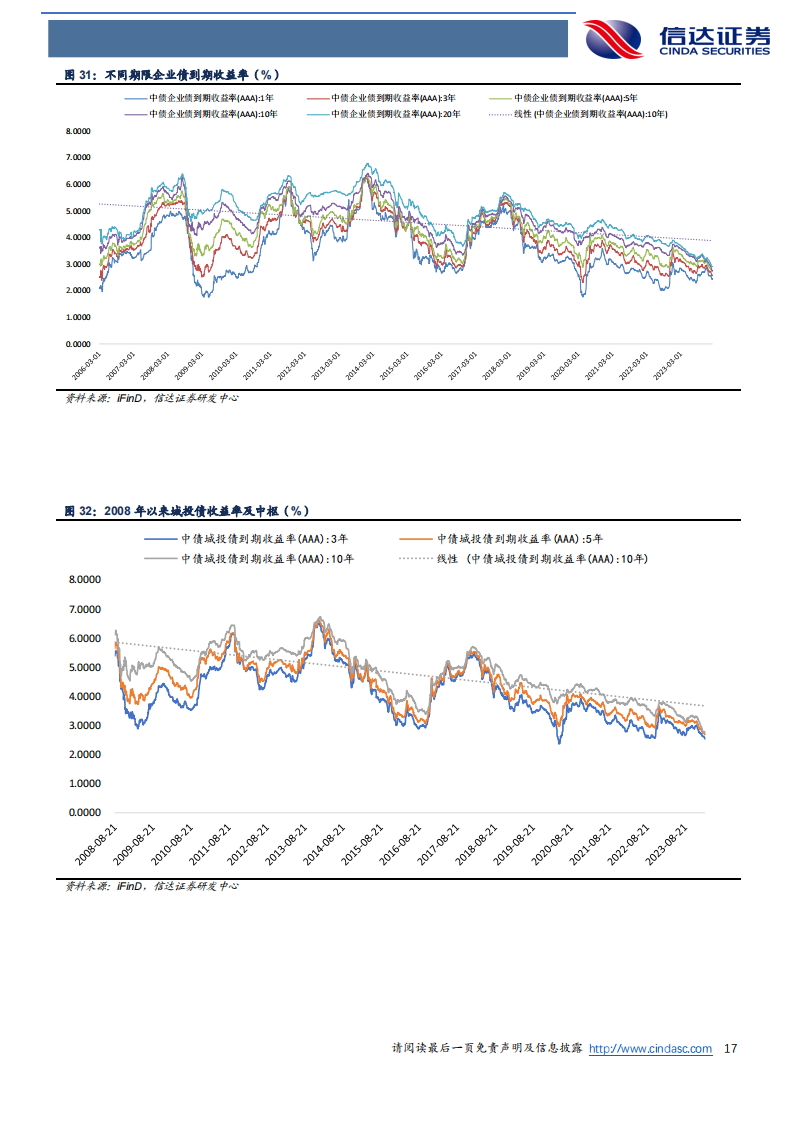

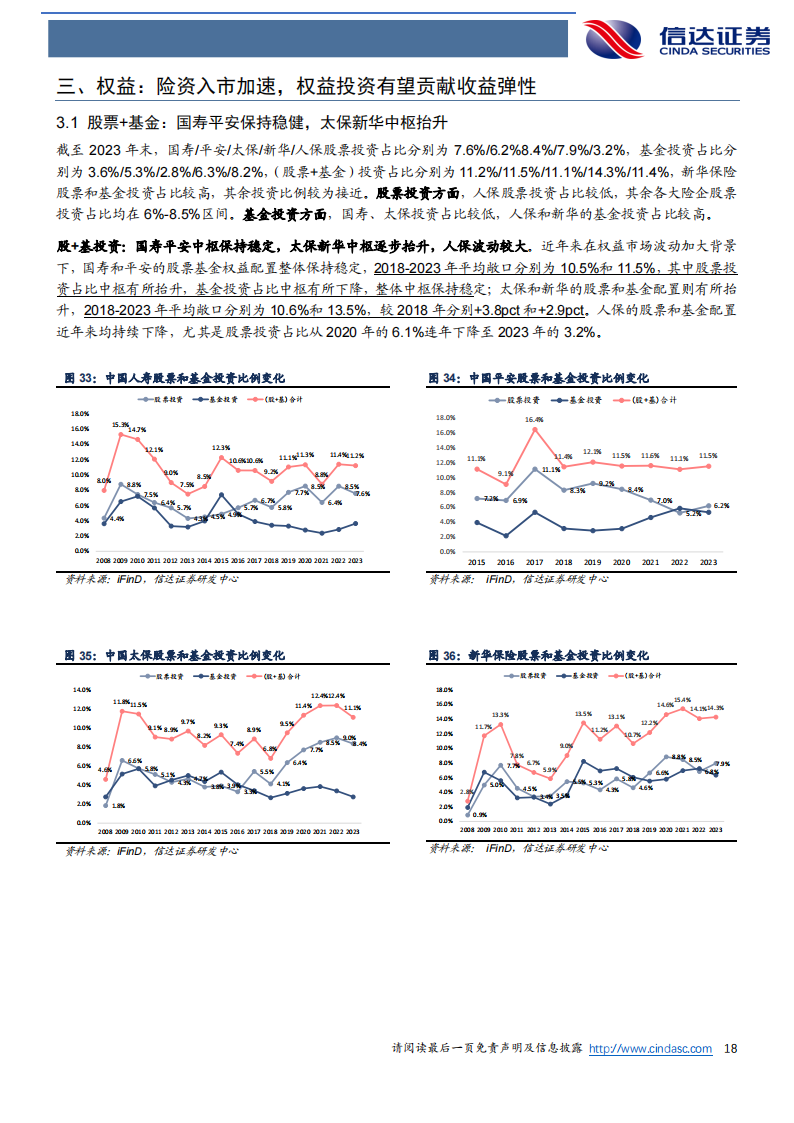

利率下行背景下,鉴于保险资金久期特性,其收益要求相对偏“绝对收益”,固收类资产对于整个投资组合资产负债匹配和收益的重要性或进一步提升。1)保险债券配置以配置盘为主,持有至到期获取票息收益,仍需重视存量债券投资收益;2)固定到期类利息净投资收益整体稳健增长,2023年起有所分化,主要压力来自于新增,但存量仍能稳健贡献票息;3)逆周期调节下,长端利率有望回升,“资产荒”有望缓解,长期国债收

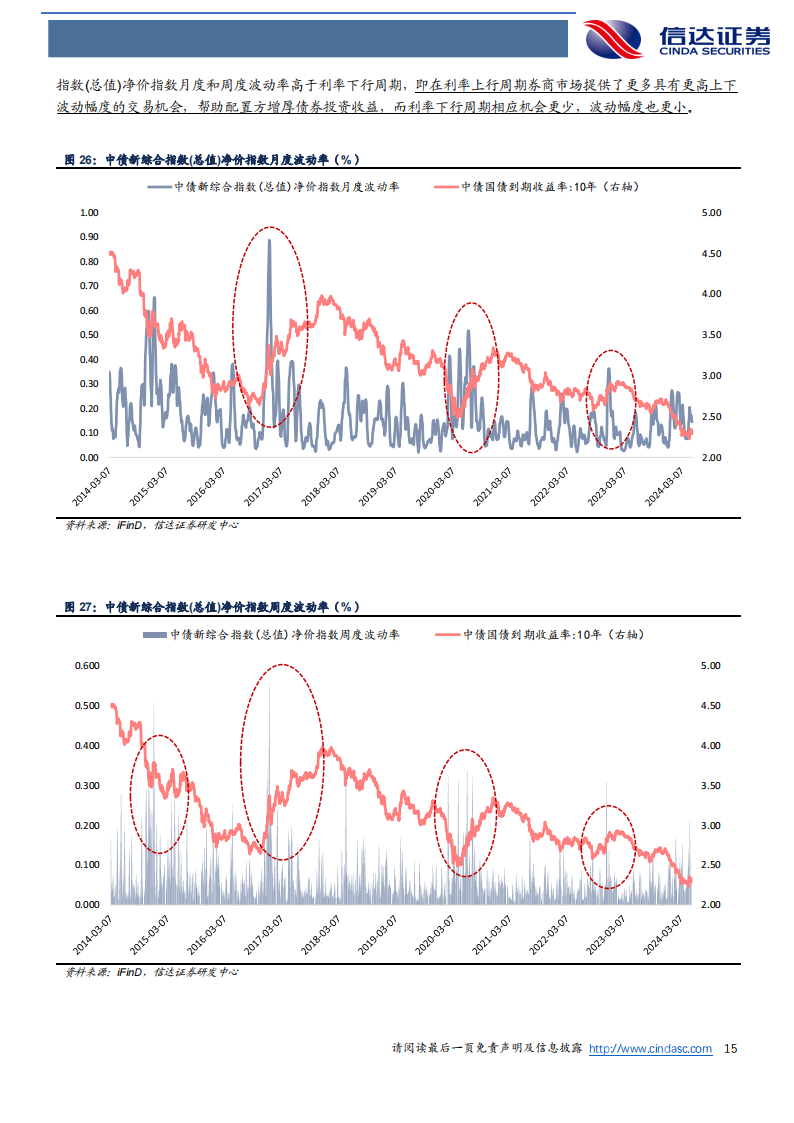

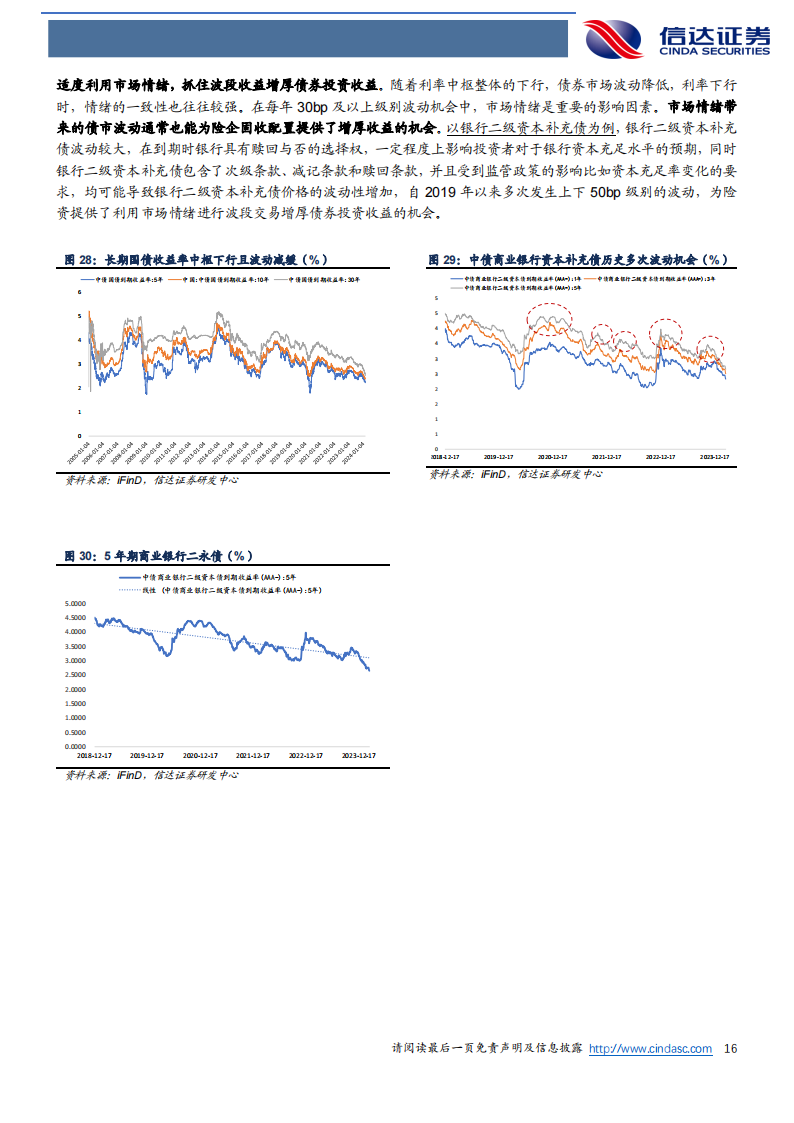

益率反映市场预期和宏观经济整体有效,供需关系或迎来边际改善;4)积极把握波段交易,增厚债券投资收益:历史上,利率上行周期债市波动率整体高于利率下行周期,险资有望适度利用市场情绪,抓住波段收益增厚债券投资收益.

........

以上为报告截取部分,详细报告请于公众号 文表报汇 获取

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

追加内容

本文作者可以追加内容哦 !