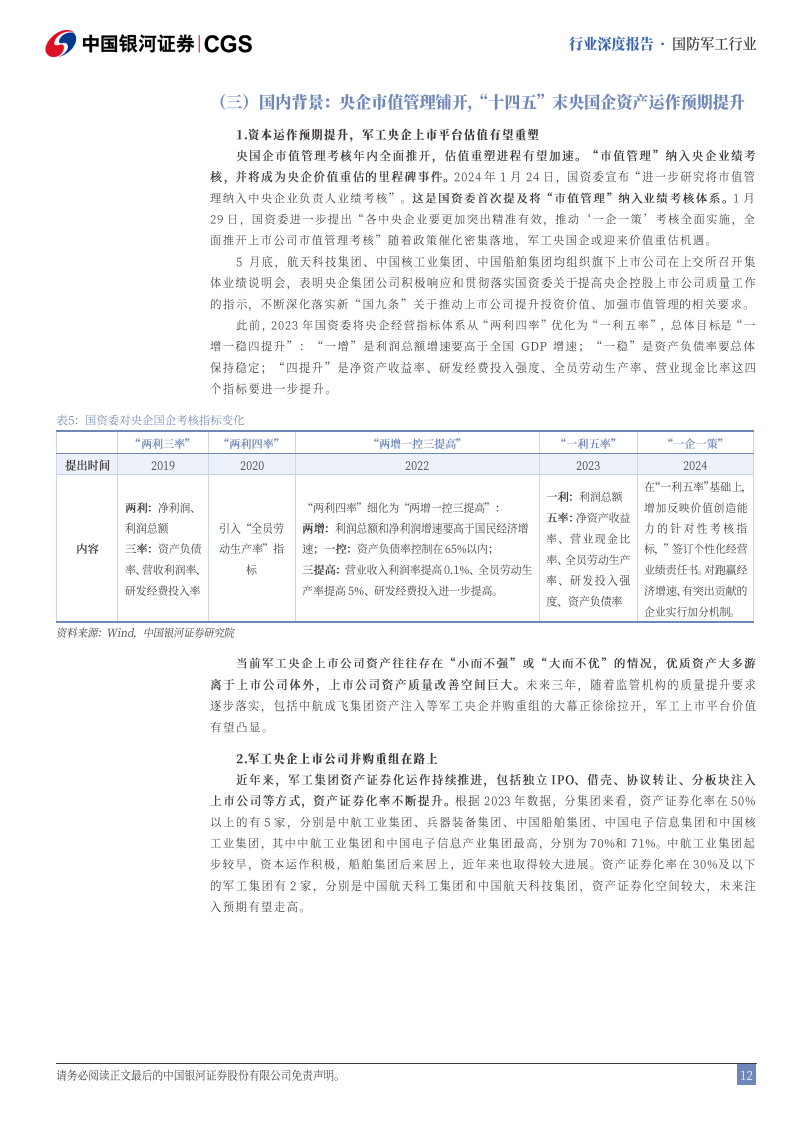

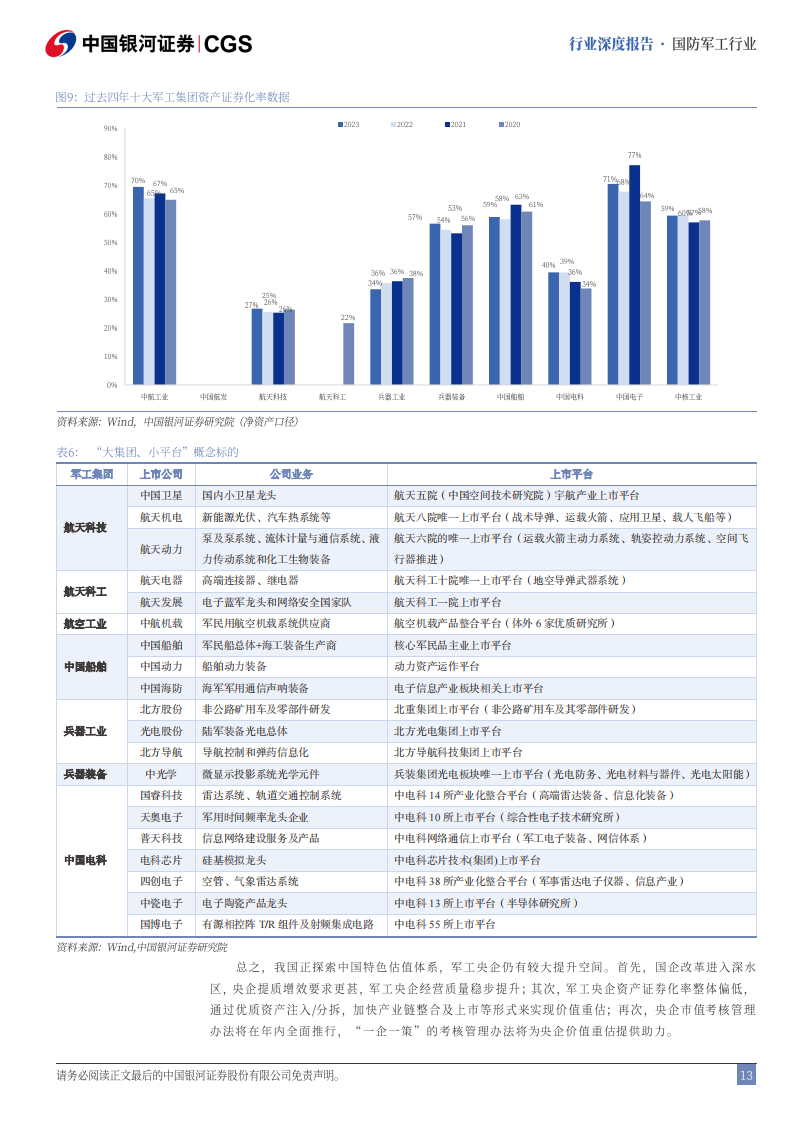

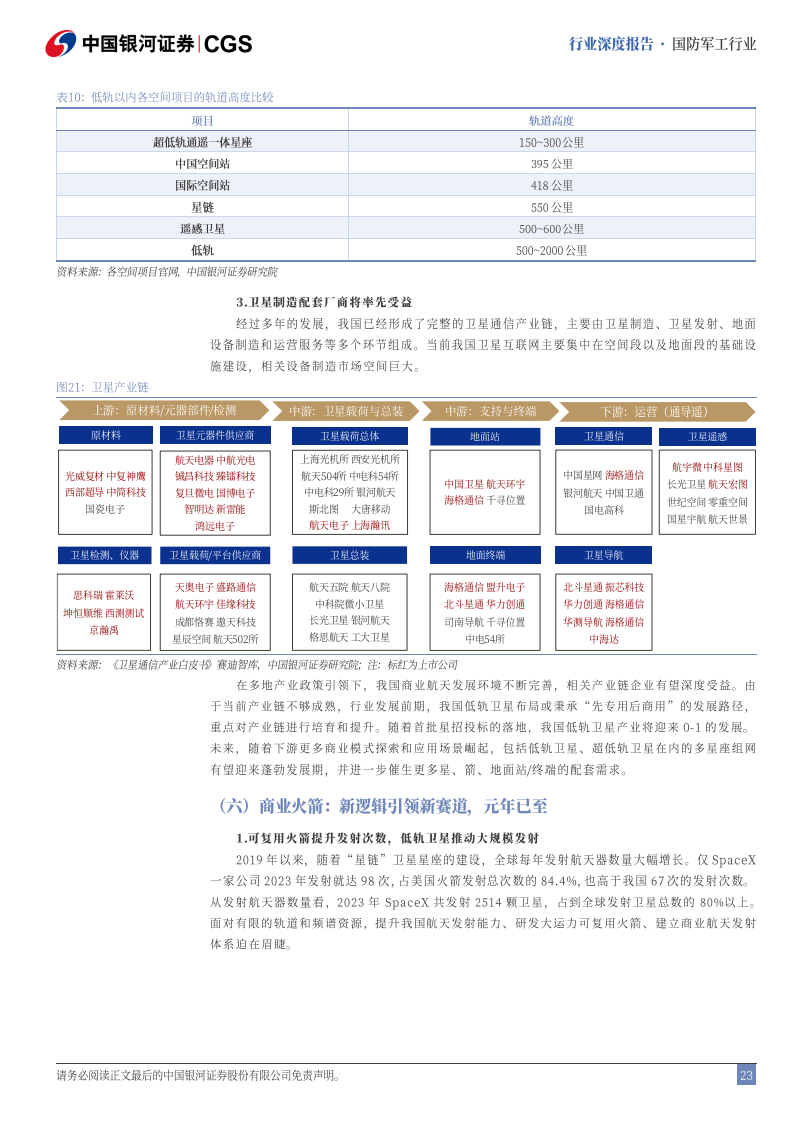

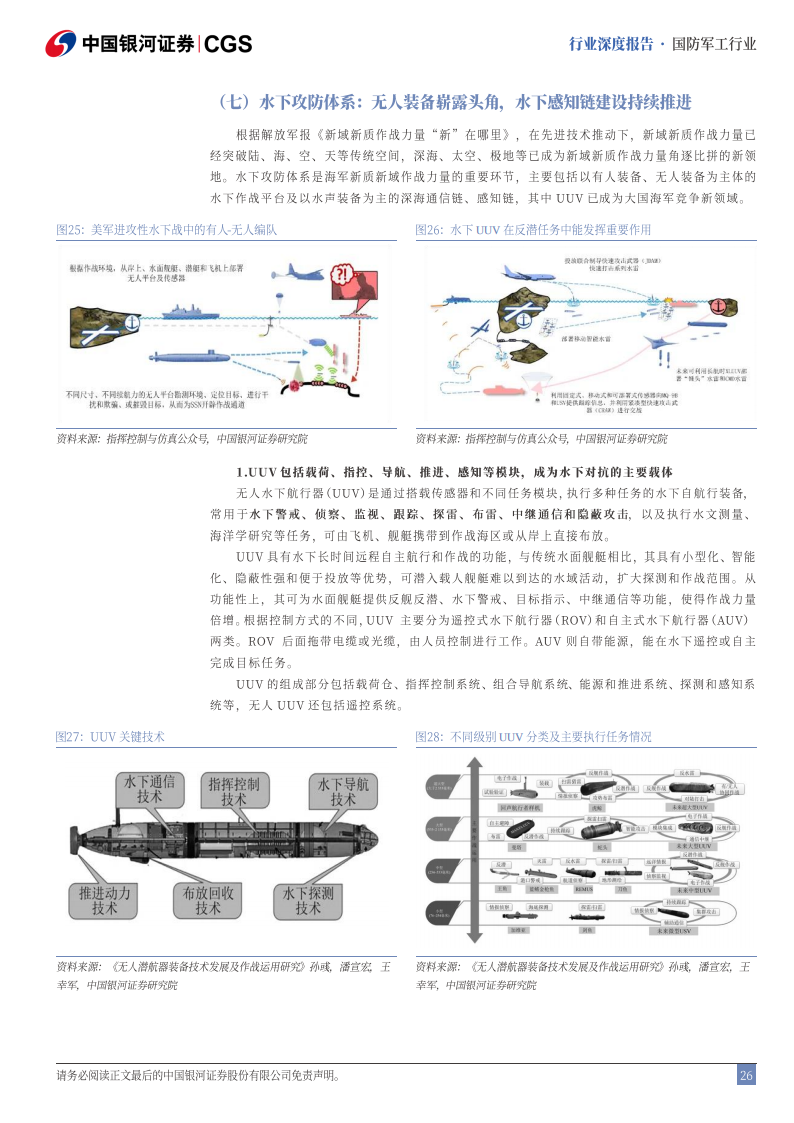

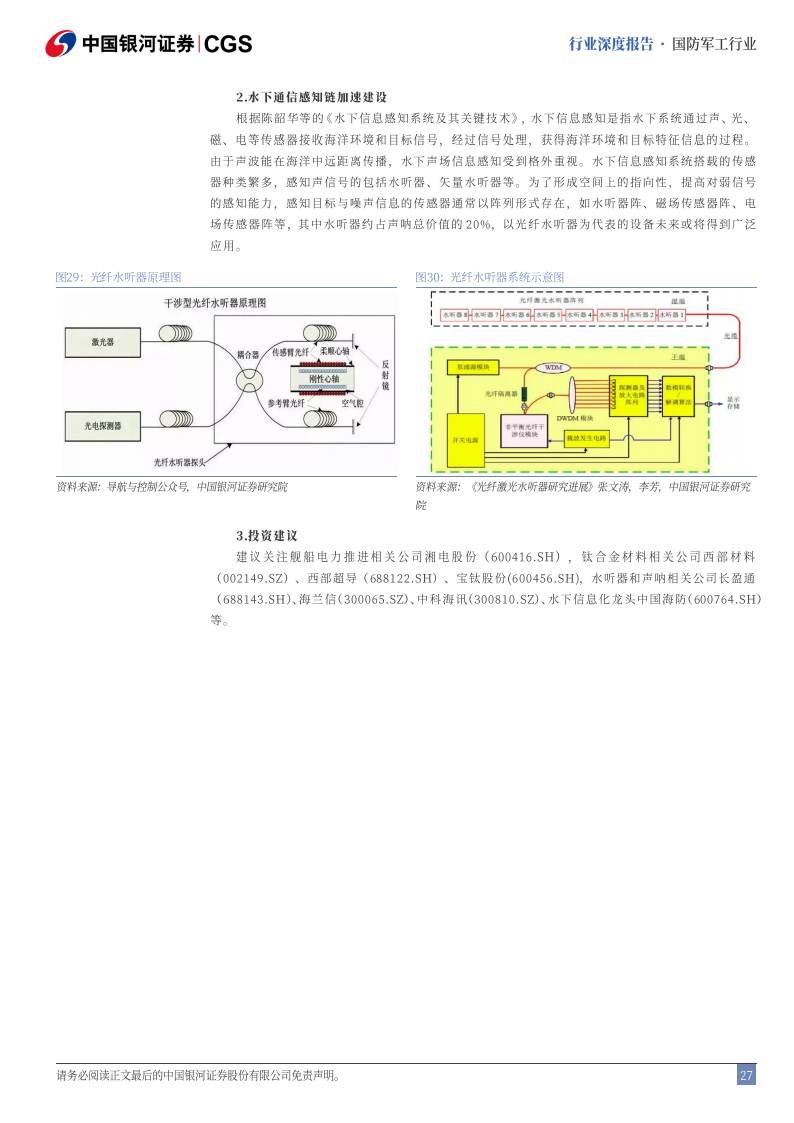

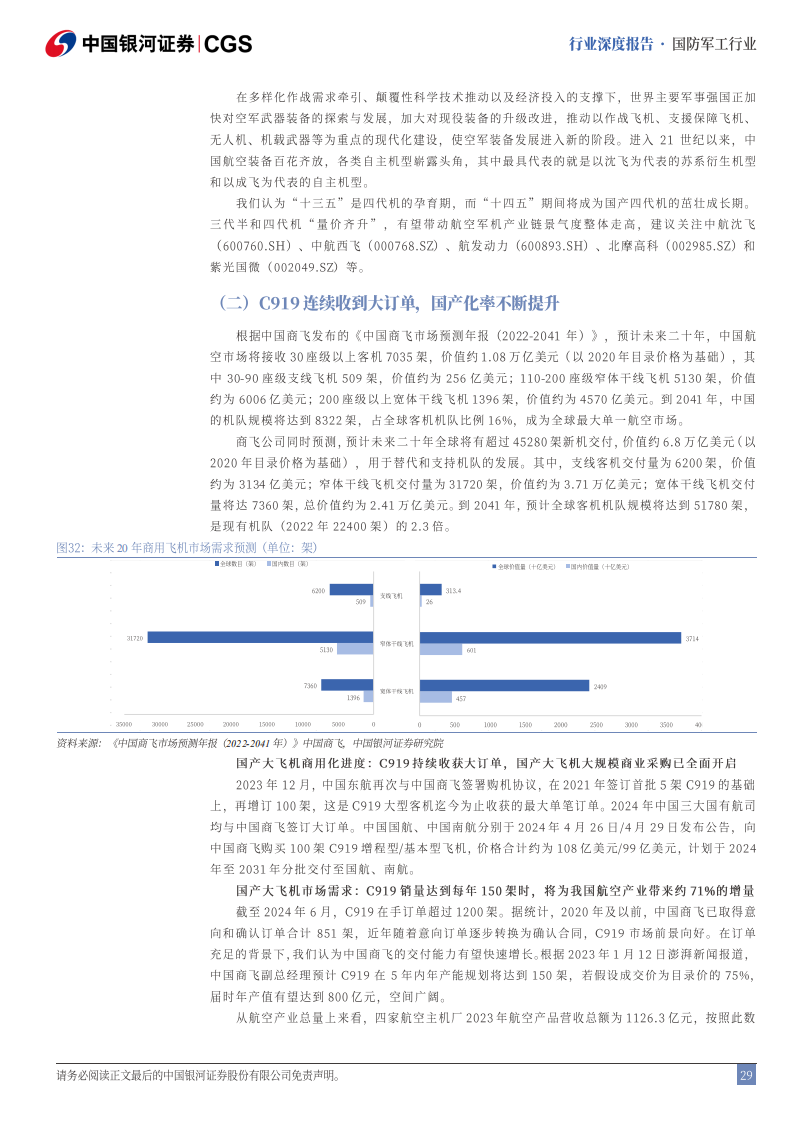

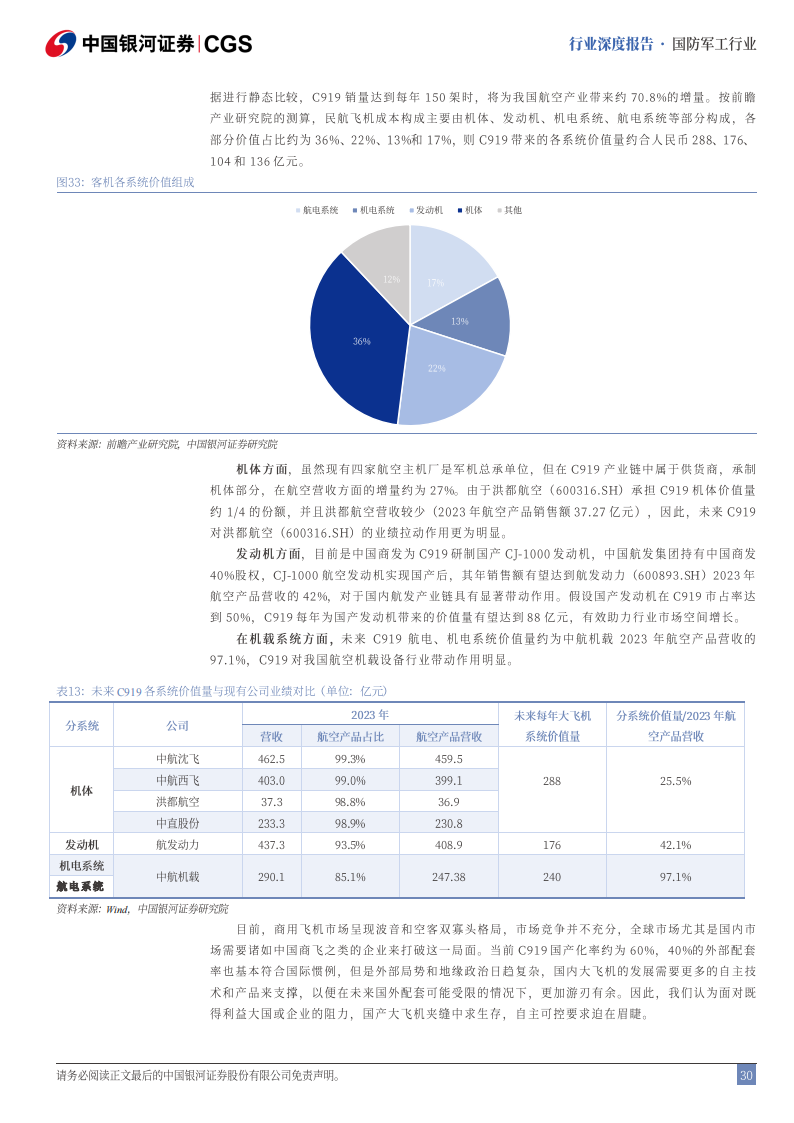

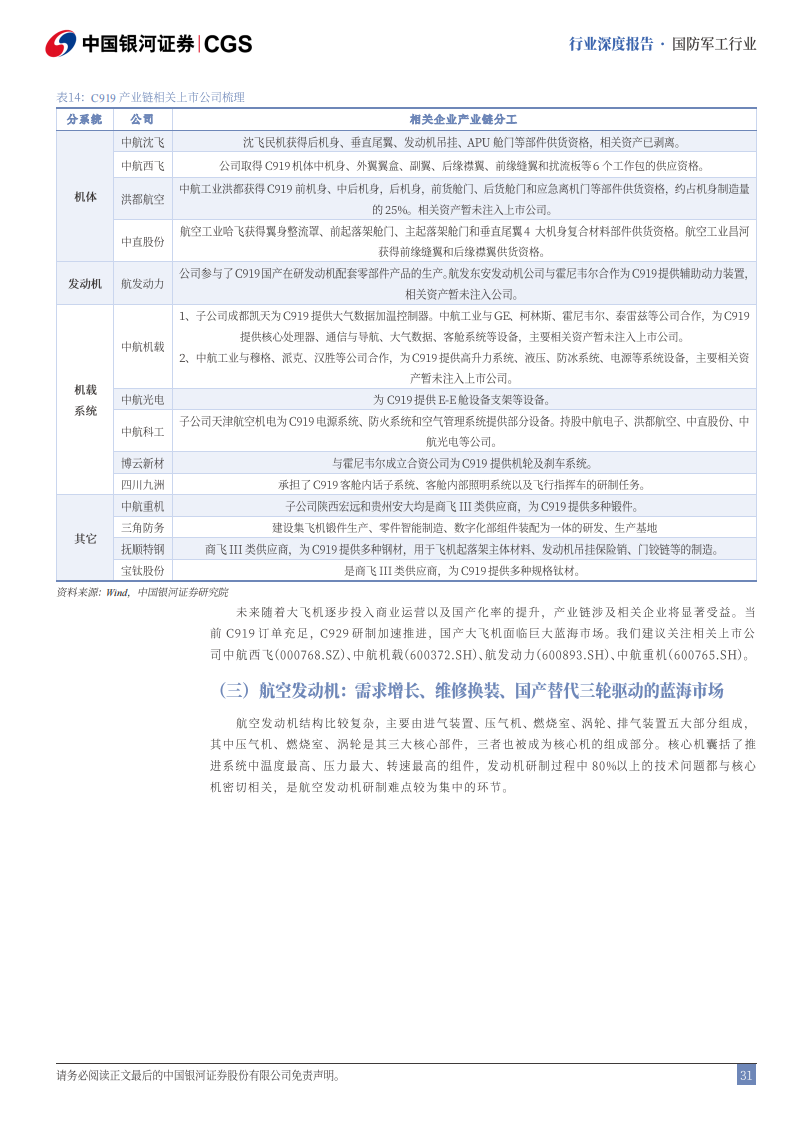

以下为报告截取部分,详细报告请于公众号 文表报汇 获取

拨云见日,奋楫启航—国防军工2024年度中期策略报告

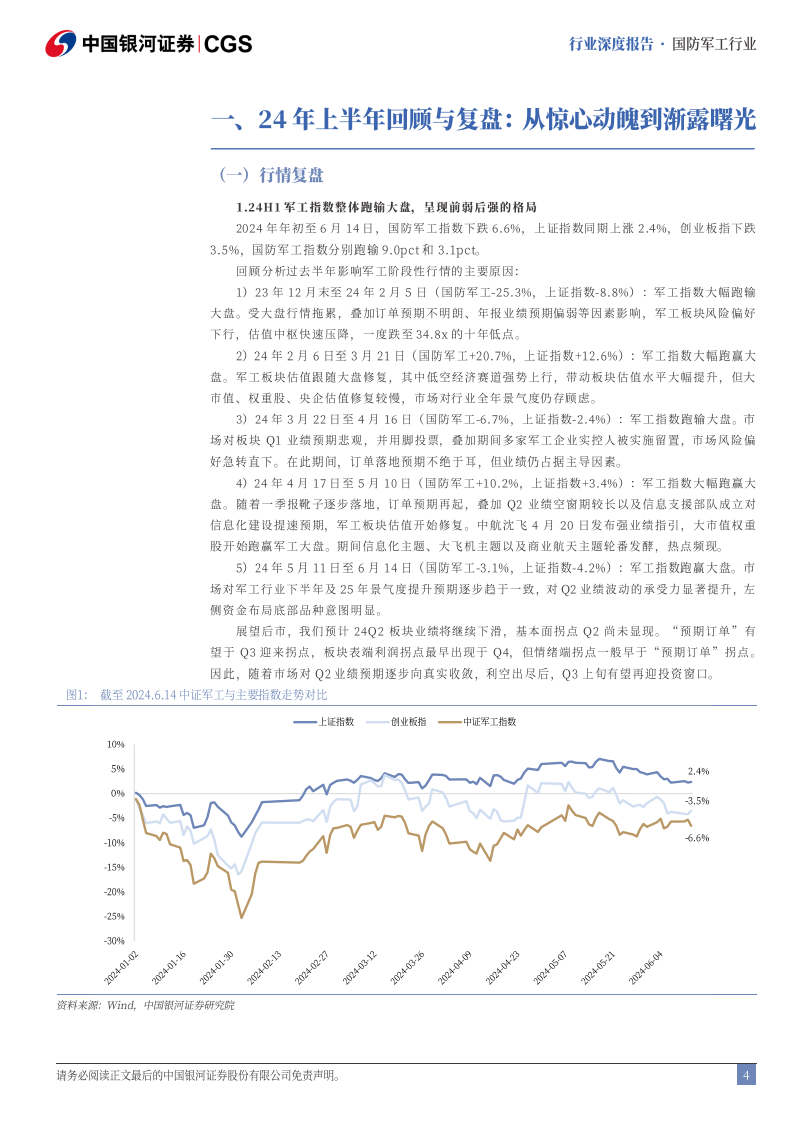

2024年上半年复盘:从惊心动魄到渐露曙光:截至6月14日,国防军工指数下跌6.6%,分别跑输上证指数和创业板指9.0pct和3.1pct,走势呈现前低后高的特点。主动型公募基金Q1军工持仓占比1.93%,环比下降

0.61pct,同比下降0.98pct,但依然延续0.2%的小幅超配。从近期走势来看,24年5月中至6月中旬军工指数跑赢大盘。市场对军工行业下半年及25年景气度提升预期逐步趋于一致,对Q2业绩波动敏感性降低,左侧布局意图明显。

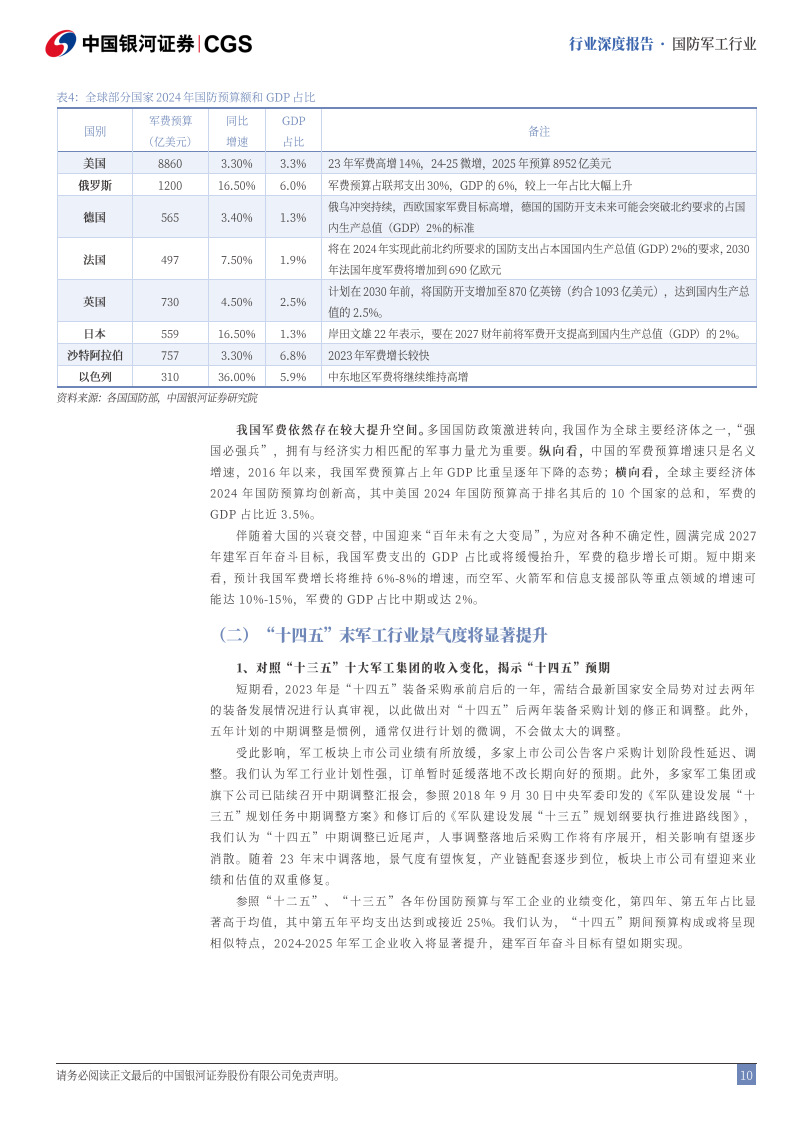

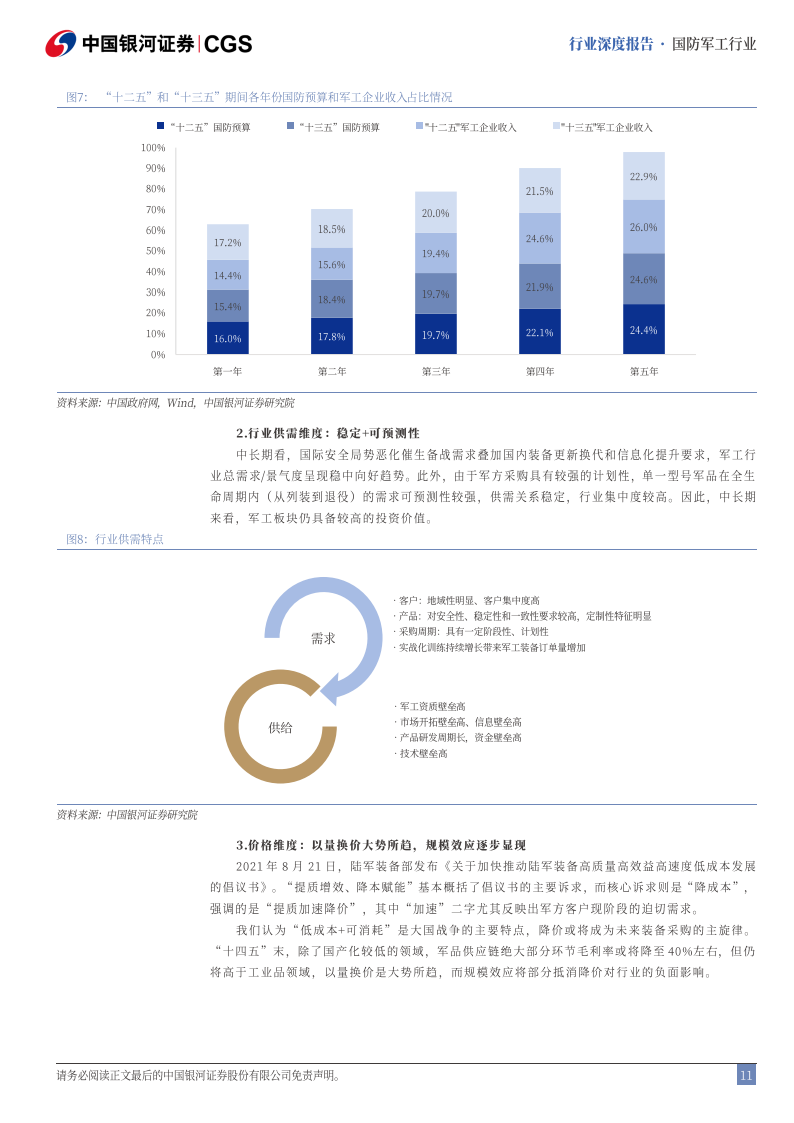

宏观视角:聚焦建军百年奋斗目标,“十四五”末行业景气度将显著提升。中国迎来“百年未有之大变局”,为应对各种不确定性,圆满完成2027年建军百年奋斗目标,我国军费支出绝对额及GDP占比将稳步增长,装备需求的迫切性和计划性依然较强。对照“十二五”、“十三五”各年份国防预算与军工企业经营数据的变化,五年计划的第四年、第五年的数据占比显著高于均值,其中第五年的平均支出达到或接近25%。我们认为,“十四五”期间行业总需求或将呈现类似特点,24下半年至25年军工行业景气度有望显著回升。

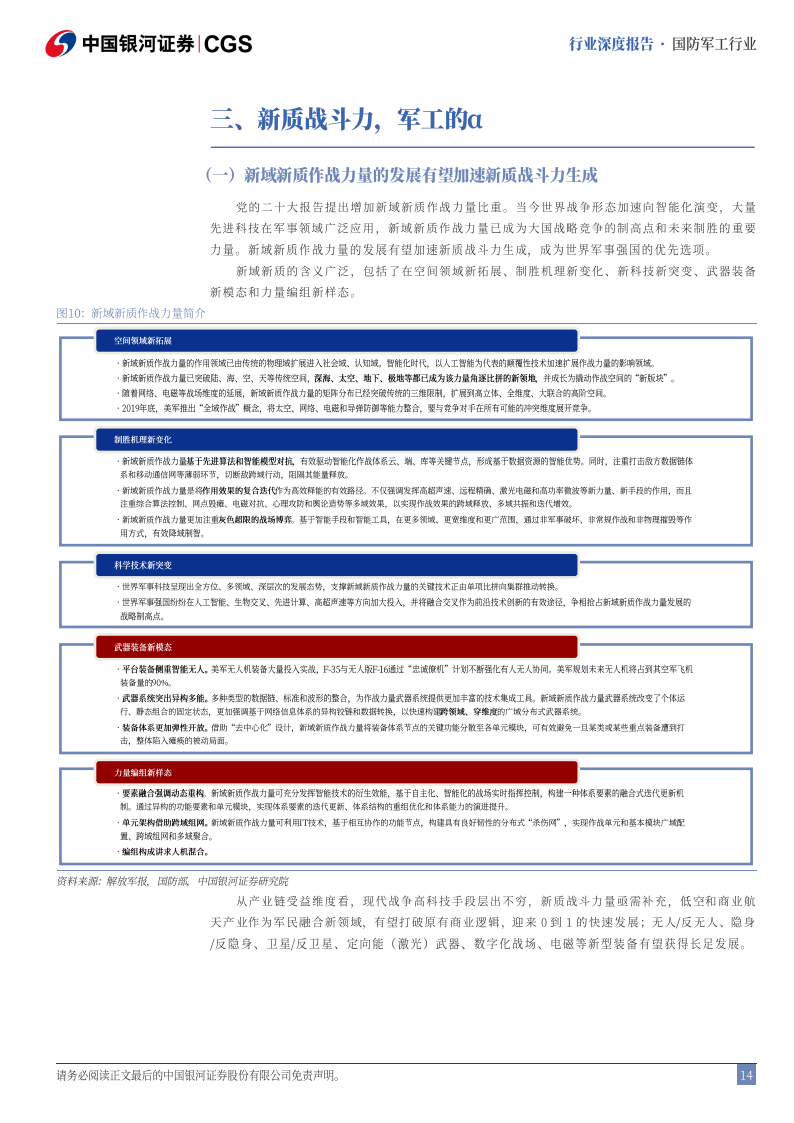

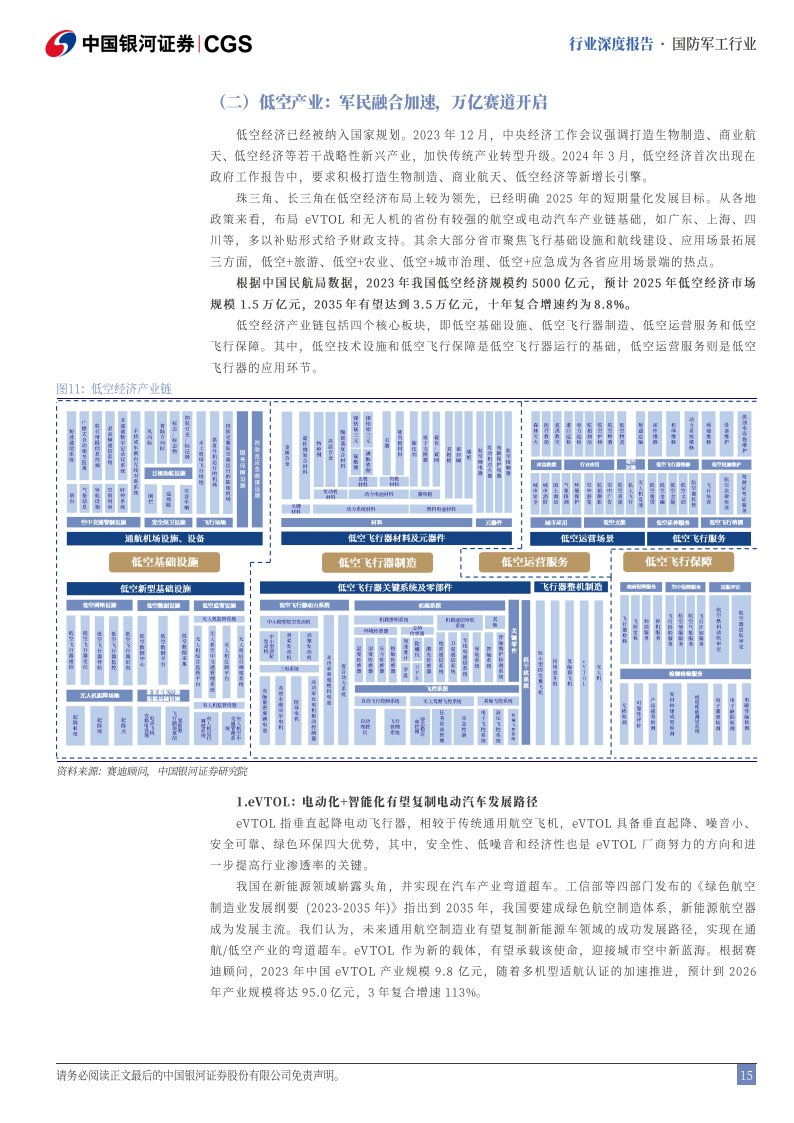

主流赛道困境反转趋强,军工新质力量凸显a:经过一年半左右的沉淀和调整,包括军机、发动机、导弹/远火等军工主流赛道利空因素逐步出尽,结合装备建设的紧迫性需求,2024下半年有望迎来困境反转趋强,订单拐点可见,左侧布局时机渐显。相关企业产能充沛,收入弹性将极大释放。世界战争形态加速向智能化演变,大量先进科技在军事领域广泛应用,新域新质作战力量有望加速新质战斗力生成,已成为大国战略竞争的制高点和未来制胜的重要力量。低空产业/无人机、商业航天、信息化/数据链、水下攻防等领域将受益于装备中期调整需求增加和未来战场形态变化的积极影响,机会涌现。

........

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

本文作者可以追加内容哦 !