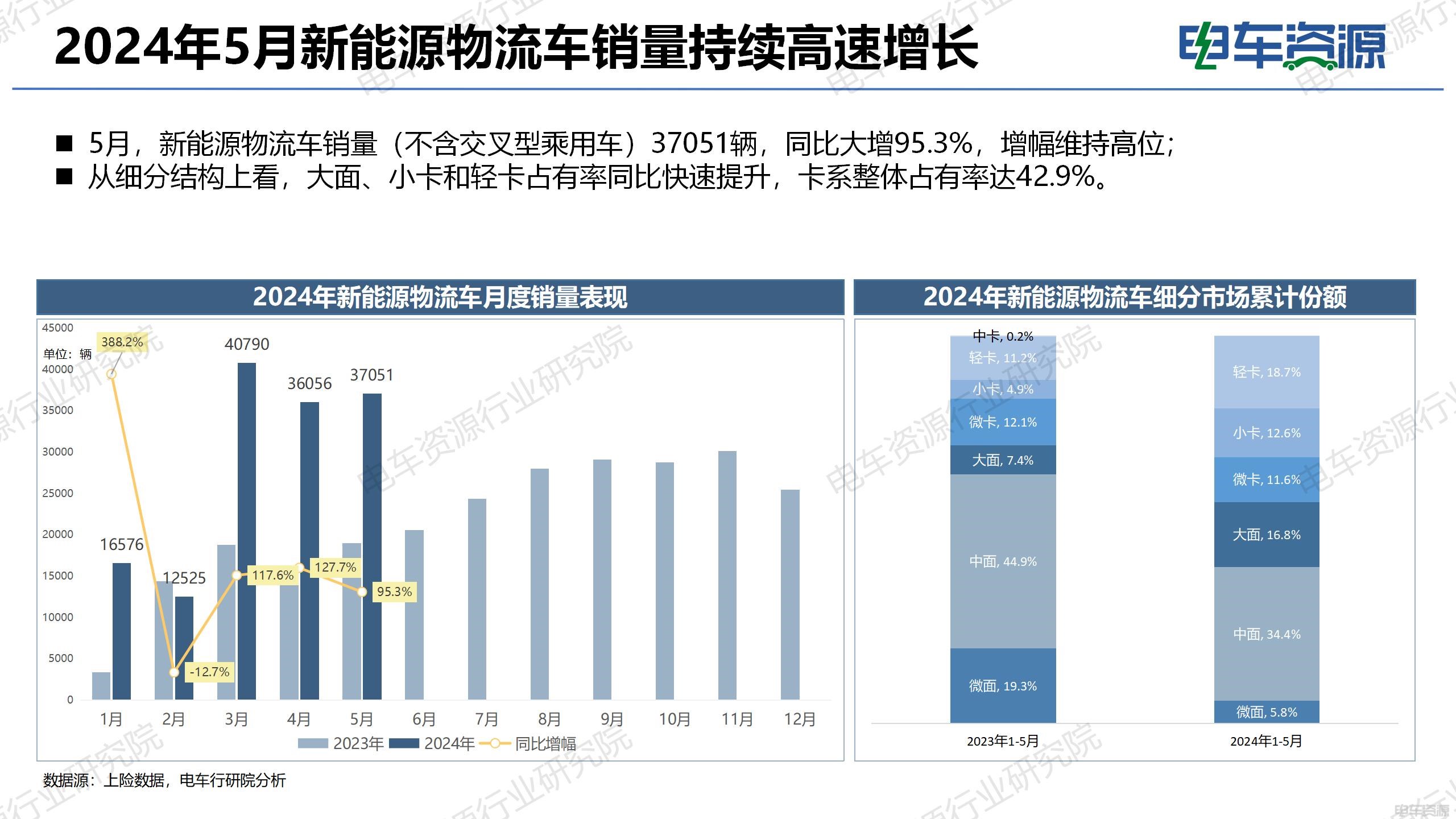

根据电车资源行业研究院(以下简称“电车行研院”)输出的《2024年5月 新能源物流车市场分析月报》显示:5月份,新能源物流车市场销量37051辆(不含交叉型乘用车),同比大增95.3%,环比增长2.8%。

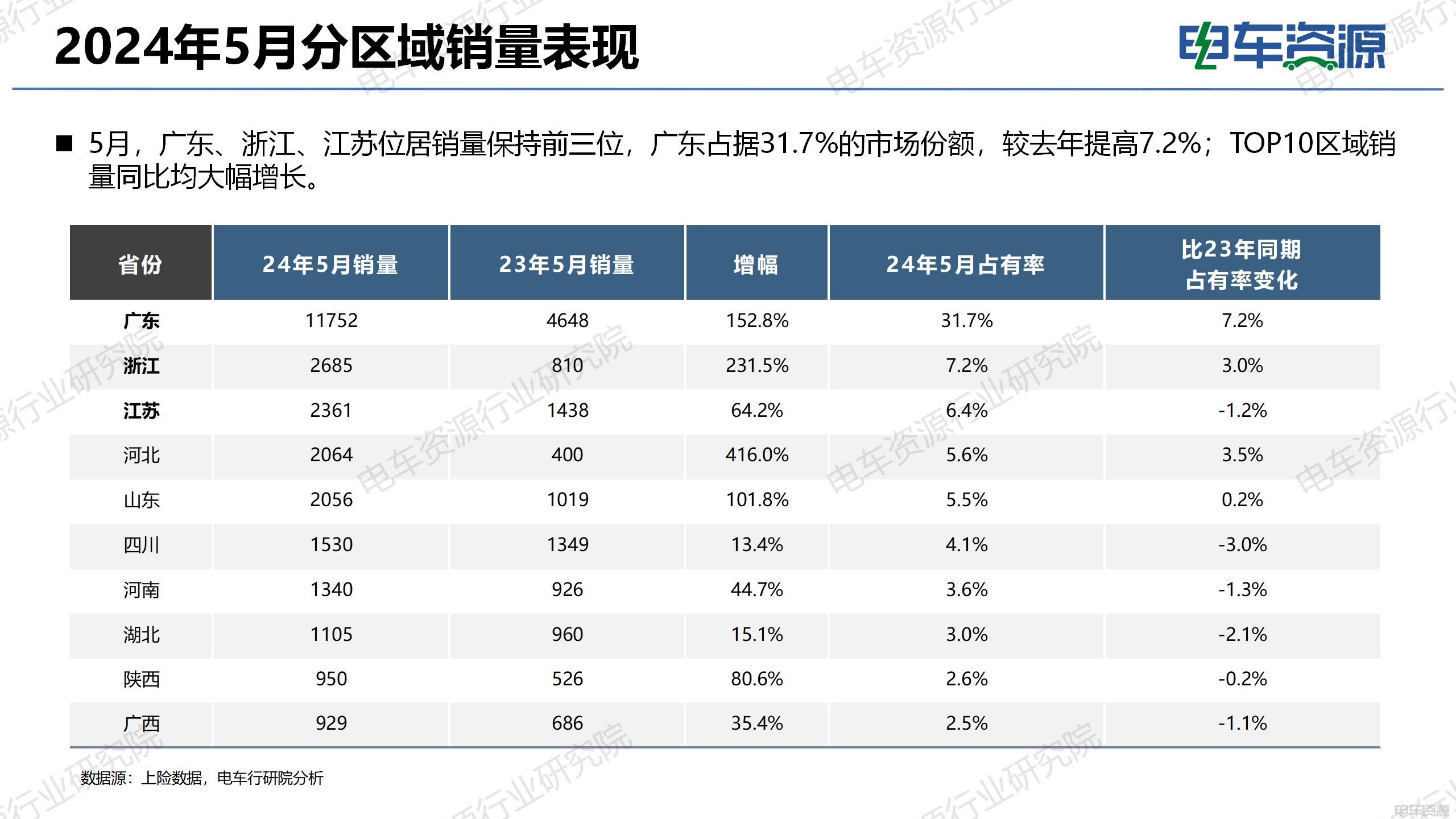

其中,广东、浙江、江苏前三位置维持不变,其中广东实现销量近1.2万辆,深圳市独揽50.8%的份额。河北、山东以微弱差距分列第四、五位。

通过对5月份市场数据深度分析判断,电车行研院首席行业分析师袁凯认为,当下新能源物流车市场表现出了四个趋势性特点:去年底判断今年新能源卡系车型占有率会快速赶超面系车型,但面系车型的快速升级焕新,减缓了卡系车型占有率提升速度;今年几乎所有主流物流车企业纷纷加入新能源轻卡的“血拼战”,江淮发起新能源轻卡车型的“亮价”销售、开瑞、瑞驰等微小型物流车“专业户”也要来分一杯羹;传统物流车销量大省山东、河北两地有明显发力,加速物流车新能源化进程,两省油车保有量巨大,是新能源车PK油车的核心主战场;今年以来,作为新能源物流车龙头的远程商用车,日子有些不好过了,长期领先的四个细分市场已失其二;而且一向断层领先的新能源轻卡市场,占有率也在逐步被抢占,龙头位置不好坐,正在被各竞争者“合力围剿”。

面系车型的升级,减缓了卡系车型占有率提升速度

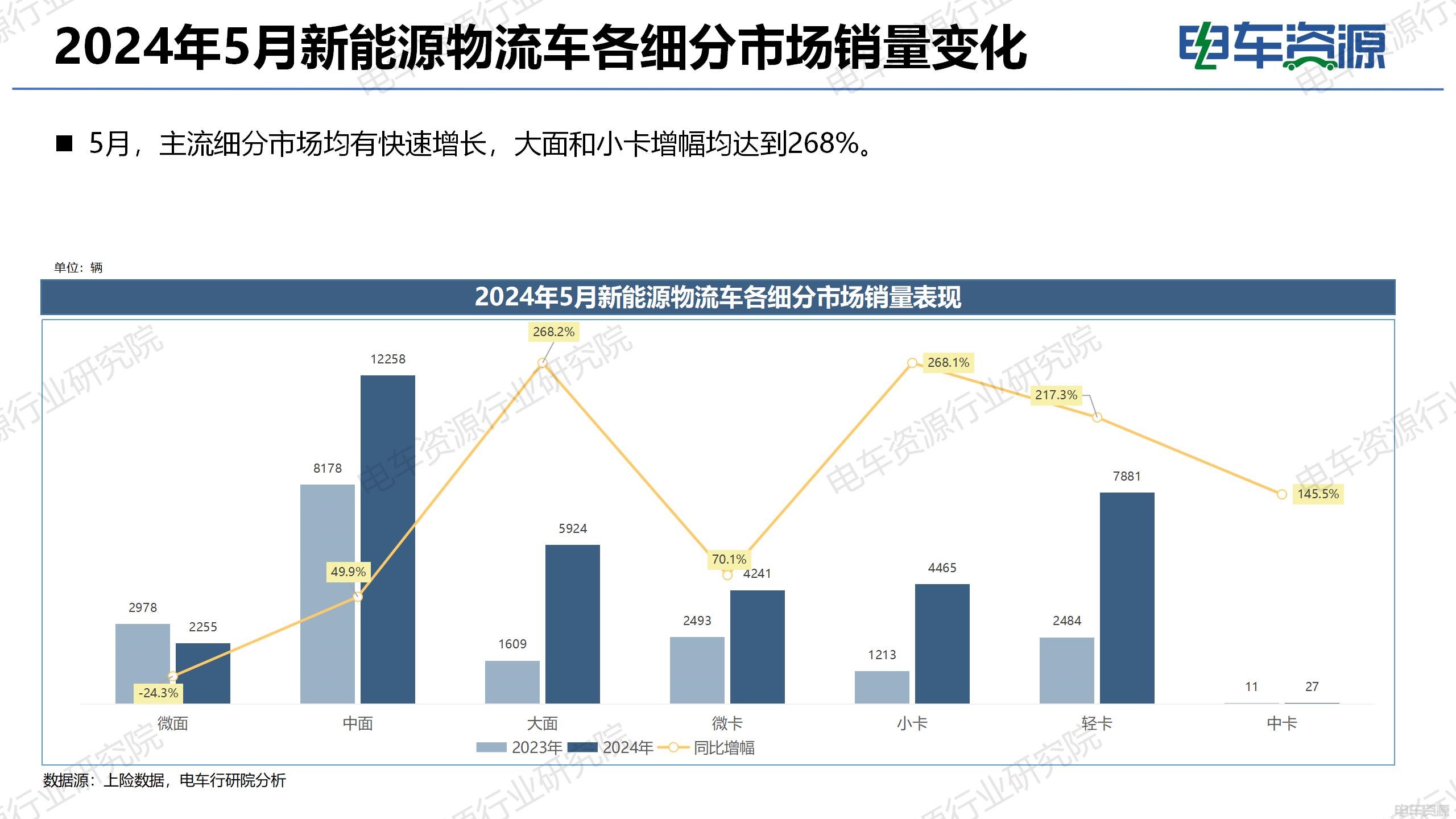

5月份,新能源中面销量在去年同期较高基数的基础上同比增长49.9%,新能源大面销量同比提升268.2%。两个面系细分市场并未出现如去年中面对微面的快速替代。新能源中面车型目前的销冠五菱扬光直接以“亮价”入市,迅速占领远程星享V6E冠军位置,同时也掀起了一股“亮价潮”,也助推了新能源中面销量提升。新能源大面市场主要是7方车型的助推,由瑞驰EC75领衔,菱势黄金仓、上汽大通大拿V1、开瑞江豚E7纷纷加入,打开了相对密集城市群的跨城运输的新需求。新能源面系车型的热销,减缓了卡系车型占有率的提升速度。

新能源轻卡细分市场,各车企强势发力,拼抢市场份额

根据电车行研院数据分析,2024年1-5月累计,新能源轻卡占有率同比提升至18.7%,成为仅次于中面的第二大细分市场。新能源轻卡市场一直是新能源物流车市场中最卷的细分领域,参与企业最多,竞争车型最多,而今年看来,各轻卡车企纷纷发力,又将市场卷出了新高度。江淮帅铃EV5开启了新能源轻卡13万内的先河,据调查徐工、江铃等也都在准备推出低价车型,先从价格开卷;新成员加入,微型车的领军企业瑞驰新能源今年推出首款纯电轻卡EG71,开瑞在近期新发布首款纯电轻卡零米,贵州长江、中国中车等也都加入了新能源轻卡竞争圈;传统车企技术焕新、车型迭代,北汽福田、潍柴新能源、陕汽、江铃等老牌车企,去年已经完成全新新能源平台布局,并发布全新纯电轻卡产品,用硬实力发起挑战,5月份,陕汽和潍柴均已同比高增长的成绩进入销量TOP3。

轻卡一直以来都是物流车市场的中流砥柱,也是物流配送运输中的主力车型,车企的纷纷发力,对终端用户提供更好更实惠的产品使用,对市场的发展提供更有质量的推动作用。

河北、山东两省发力,加速物流车新能源化进程

河北、山东两省作为物流车销量大户,新能源进程却一直很慢热,而进入2024年,我们发现两省新能源化进程悄然加速。

河北省,新能源物流车销量连续5个月递增,5月首次突破2000台关卡,河北的核心发力点在微卡市场,集中于石家庄和保定两市,河北具有非常大的燃油微卡保有量,期待在今年可以看到河北的突破。

山东省,本身拥有一汽解放、潍柴等国字号商用车企,铝业龙头魏桥集团强势入局物流车行业,本身的基因优势非常明显,今年以来,山东也表现出了较好的成绩,1-5月合计销量突破8700台,次于广东、浙江、江苏三地,位居第四席。同时山东在中面、微小卡、大面多细分领域都有大幅增长,多点发力。

远程商用车正在被各竞争者“合力围剿”

5月份,通过数据分析发现,远程商用车的销冠头衔已经只剩下了微卡和轻卡两个,中面的销冠被上汽通用五菱夺走,小卡的销冠被开瑞夺走。

远程商用车走的高开高走、全面发力路线,在遇到集中发力的竞争者突围时,确实很难防。目前远程商用车还有两冠在手,但也危机四伏。首先是新能源轻卡市场,作为远程商用车的战略要地,市场份额正在缩减,5月市占率19.8%,而2023年的占有率为28%,其中原因并不在于远程商用车不努力,而是竞争者在发力,前文已经展开分析;第二个销冠是新能源微卡市场,远程商用车在该细分领域占据42.1%的份额,断层领先优势明显,但问题来自微卡市场增长未达预期,部分原因来自大方量大面车型的热销拿走了一部分微卡车跨城运输的需求,目前微卡市场增量已经落后于小卡。

进入2024年,远程商用车正在被各竞争者“合力围剿”市场份额,不知后续远程将拿出什么策略应对?!

本文作者可以追加内容哦 !