镜片、镜片原料、成镜和镜架等眼视光产品研发、设计、生产和销售。

“好镜片,材料是关键。”明月镜片汇聚全球优势资源,与日本三井、韩国KOC合作建立全球领先的镜片原料研发生产中心,是全球为数不多实现原料自给的镜片企业。自主研发生产的1.71、KR树脂、KR超韧、PMC超亮等优质原料除自用外,还开放供应给同行,惠及全行业。

笃信专注的力量,以“用心呵护视觉健康”为己任,心无旁骛、不走捷径、厚积薄发,持续引领行业升级。

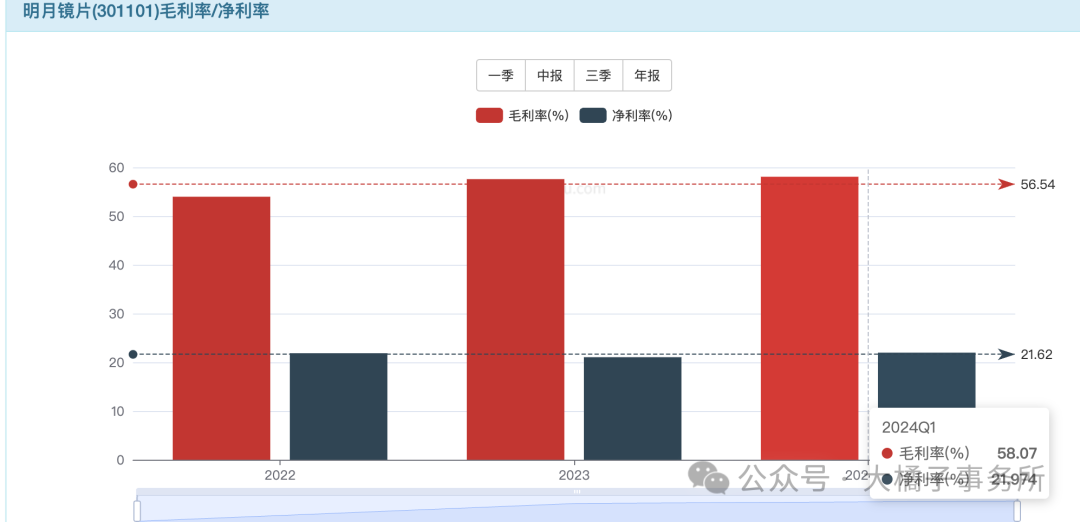

制造业里面利润率是优秀的,接近 60% 毛利率,净利率 22%。做品牌,做产品聚焦做镜片,比博士这种连锁店模式的灵活性有优势,利润空间也更好一点。

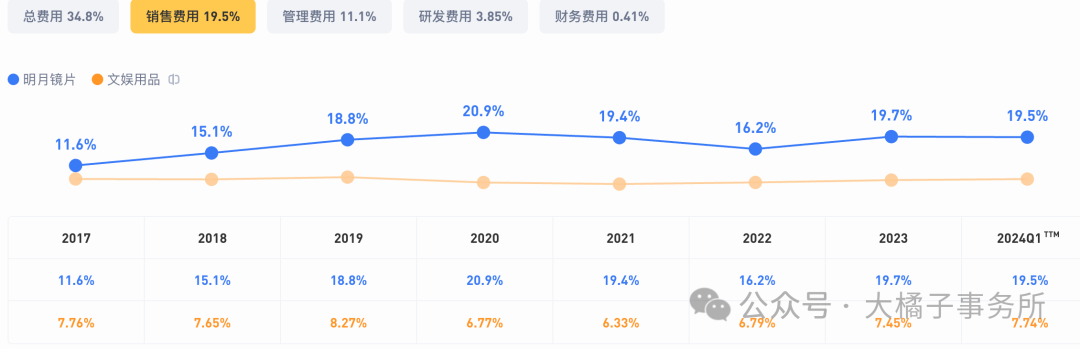

销售驱动,20%。

42% 营业成本比例。

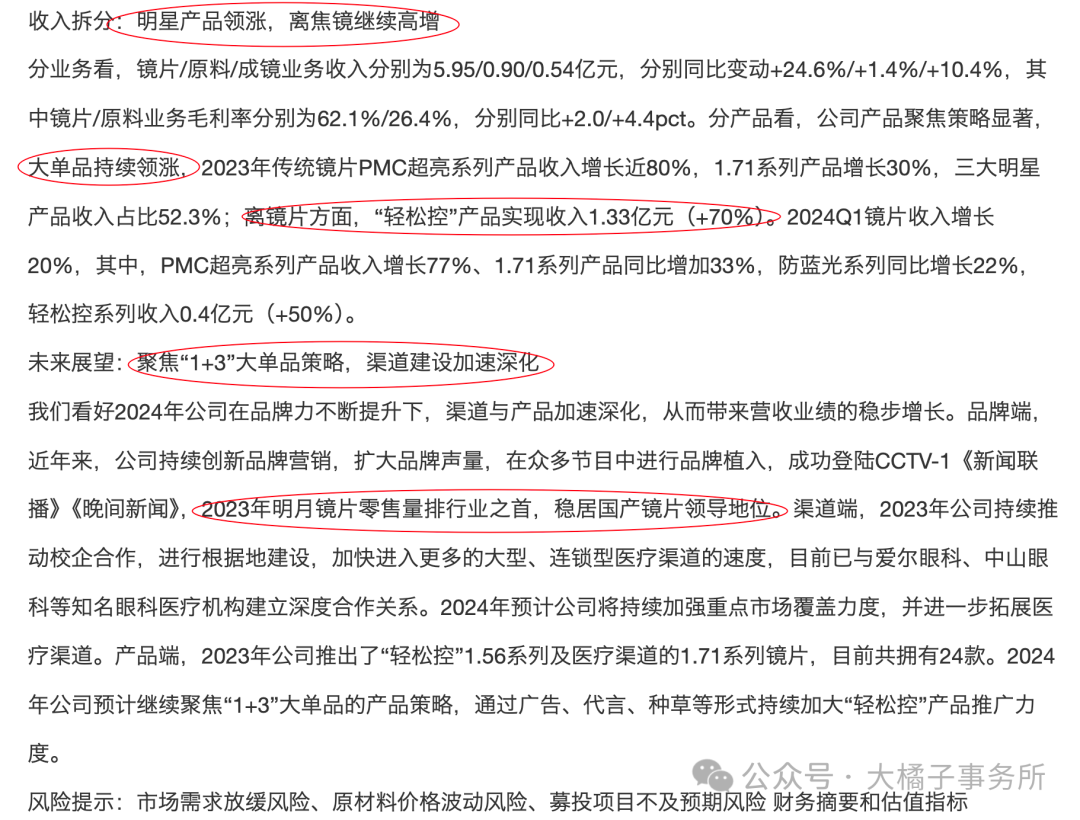

收入增长,2024 年看 8 亿+。2023 年明月镜片零售量排行业之首,稳居国产镜片领导地位。

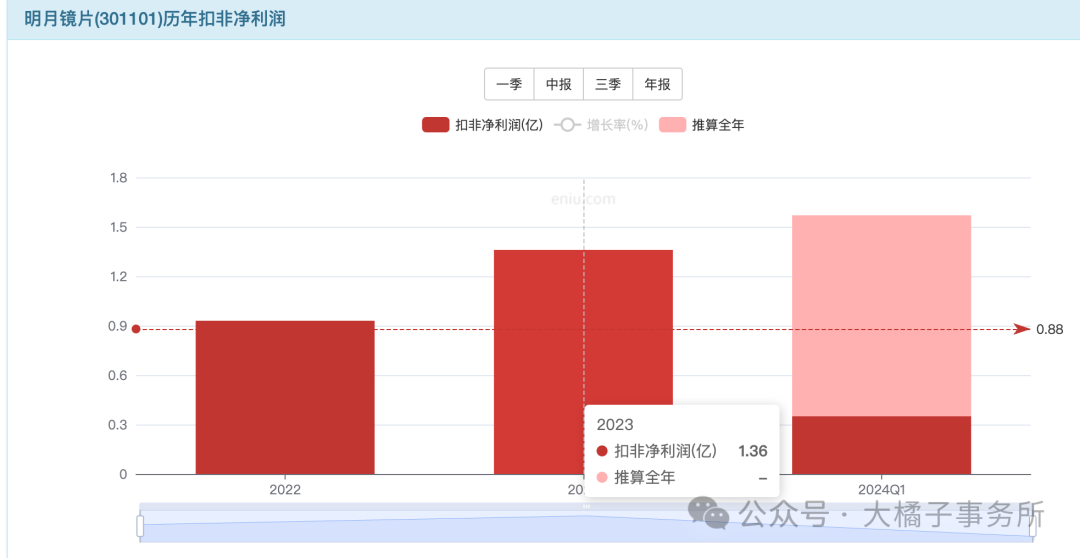

2023 年 1.3 亿利润,2024 8 亿收入,20% 利润率,看 1.6 亿+。

预期 2-3 亿:

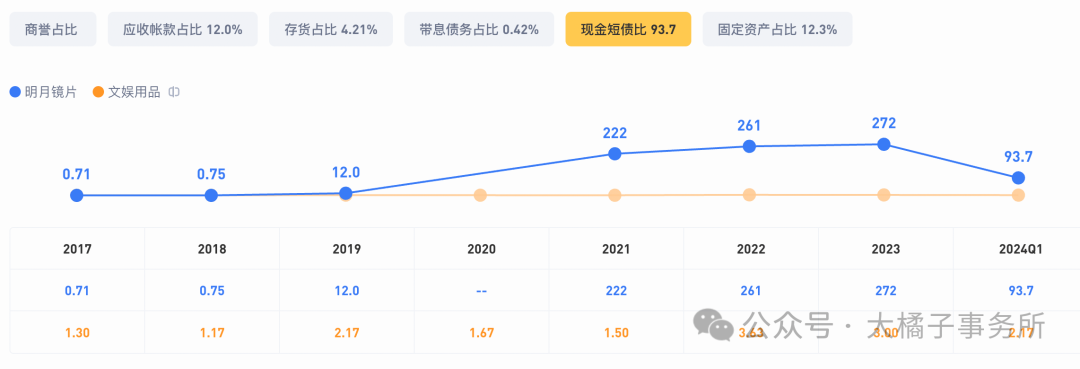

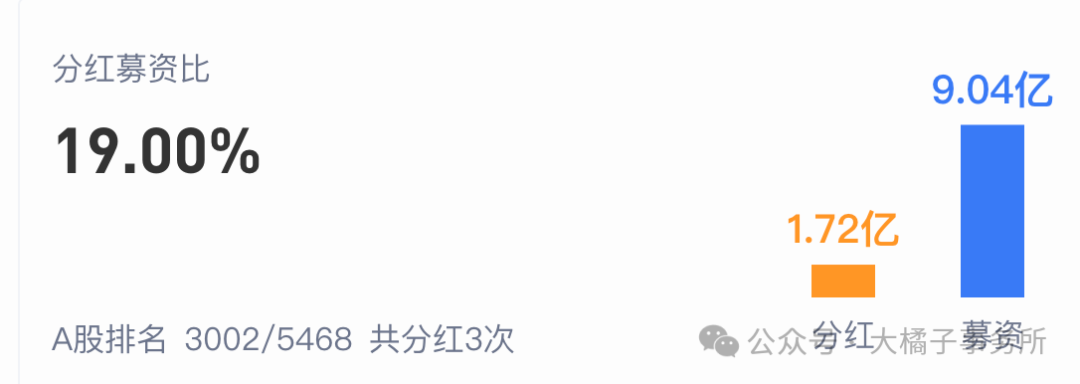

1.8 亿应收,7600 万存货,12 亿现金,2.2 亿固定资产。

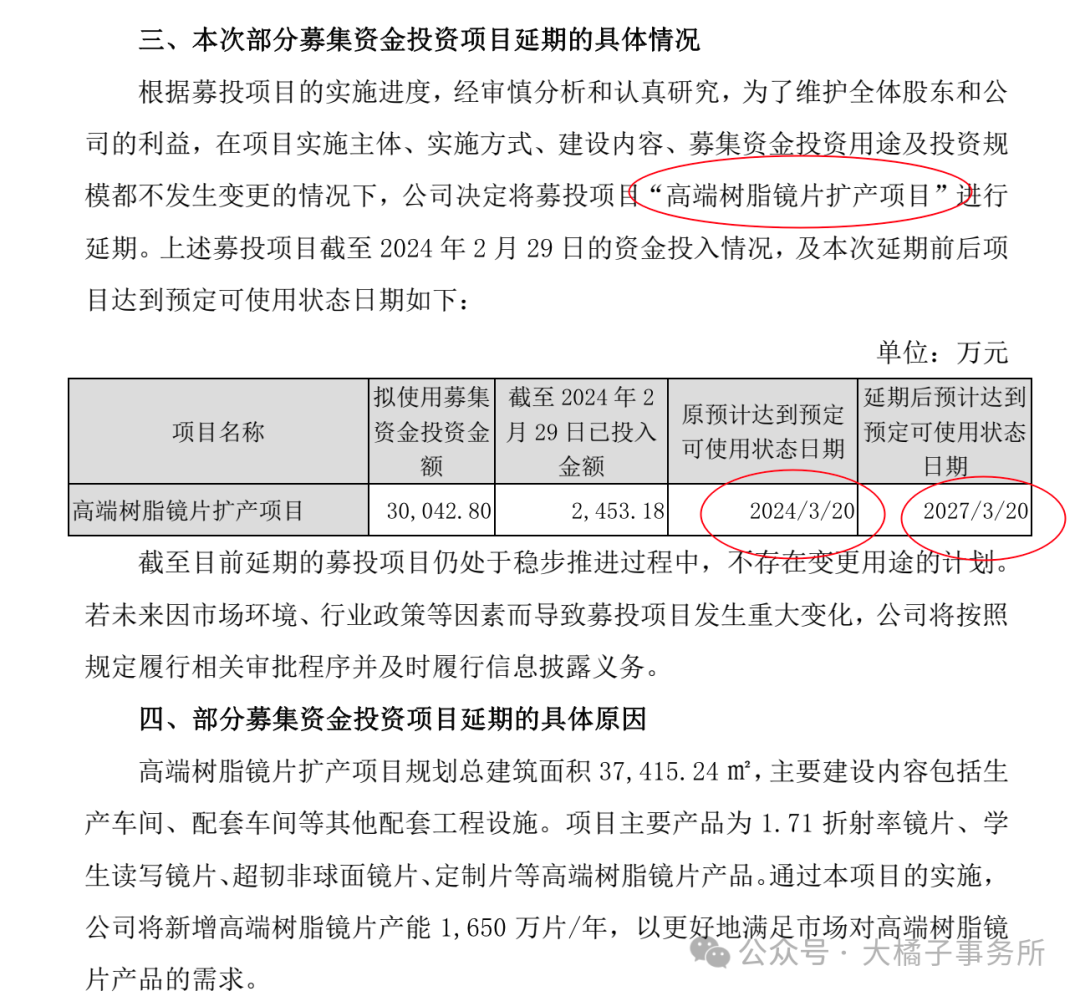

高端树脂镜片扩产项目,可使用状态延期到了 2027 年。

1.7 亿总债务,1.5 亿流动债务。

10 亿净现金,15 亿净资产。家底健康。

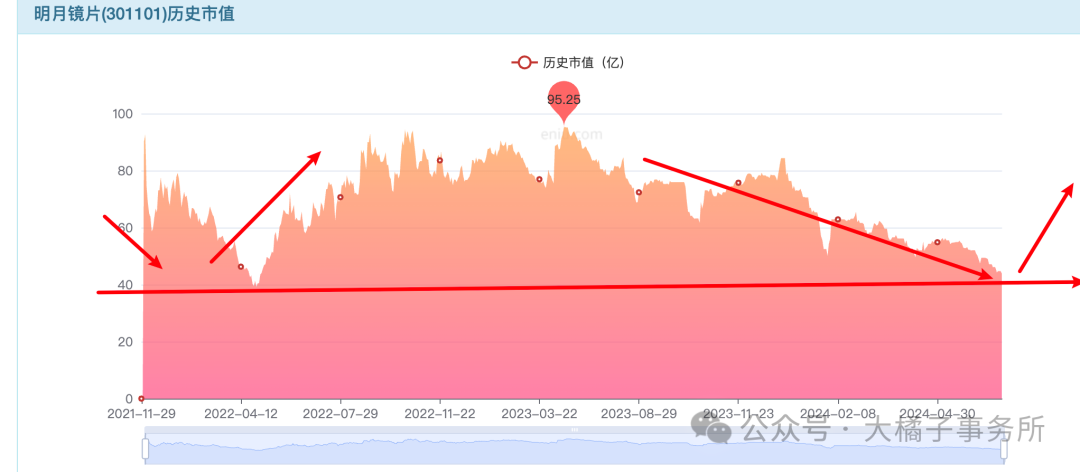

2 亿利润,15 亿净资产,13% roe,2 pb 支撑,30 亿市值合理。

10 倍估值,10 亿现金,也是 30 亿市值。

今年利润看 1.6-2 亿,家底好,有成长,品牌加成,国产镜片龙头,30-20 倍估值,对应 40-48 亿市值。成长消失的话,1.3-1.6 亿利润,20 倍,26-32 亿市值。

乐观的价值就是 40 亿中枢,30-40 亿逢低配置。如果 2024 年增长延续,这里会有明显支撑。

极致,不败之地,更好的确定性就是 30 亿再关注了。

2 亿股本,成长买点,20 块;安全价值买点 15 块及以下。仅供参考!

公司还是有潜力的,持续追踪多看看!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !