转眼来到了上半年最后一周,近期市场行情如同南方“梅雨季”一般阴雨绵绵,熟悉的“3000点保卫战”再次打响。曾在5月20日创下了本轮反弹的高点3174.27点的上证指数,截至6月26日已连续4个交易日收在3000点下方。

上半年即将收官,本次行情调整缘何而起?股市中那句大家熟知的 “五穷六绝七翻身”是否会应验?下半年行情将如何演绎?一起抽丝剥茧寻找答案吧。

沪指重回3000点,意味着什么?

从宏观因素上来看,本轮市场调整主要源于两个方面:一方面是“新国九条”发布后,市场对于退市风险的担忧持续发酵,导致小微盘股一度出现大跌调整,市场情绪骤然降温;另一方面是地产政策利好频出,但市场信心不足,交易的是利好兑现的逻辑,导致地产链连续回调拖累大盘。

其实,当经济的复苏斜率相对平缓,导致投资者预期不稳定时,市场交易会呈现出高度的“信息依赖性”。这也是在3-4月的行情中,资金“抱团”红利主要原因之一。一旦大盘指数出现回调迹象,投资者预期摇摆容易滋生恐慌情绪,引发阴跌及连带止损盘。

当下沪指再次回落到3000点下方,又该如何重拾信心呢?

首先,3000点在不少投资者心中的确是“牛熊分界线”一般的存在,作为关键支撑位,3000点附近有多个重要的均线和压力位,多空双方激烈争夺,3000点上方市场处于相对强势状态,3000点以下支撑点则变为压力点。

不过,上证指数自2007年2月26日首次站上3000点以来,已经来来回回经历了50余次“3000点”保卫战。当下,万得全A的市盈率-TTM是16.13倍,市净率是1.38倍,分别位于近十年的12.92%和0.39%分位点,具备明显的“低估”特征(数据来源:Wind,截至2024.06.25)。然而,上证指数在2007年首次站上3000点时,万得全A的市盈率是47.5倍。

当下Wind全A风险溢价高达3.97%,意味着股票相对于债券的性价比,已经处于近十年来96%分位数的高位。而2007年首次站上3000点时,万得全A的风险溢价仅有0.11%。

由此看来,此“3000点”非彼“3000点”,在长期投资过程中,估值的影响力不亚于基本面。华商基金张永志表示,A股市场历史上的几次熊市转牛市过程中,估值便宜始终是不可忽视的因素。当前,无论是整体市场还是各个行业的估值水平,或都处于历史偏低水平。此外,随着政策环境的逐步改善及实施,配置A股的黄金窗口期或正在打开。

“五穷六绝”已过,“七翻身”会出现吗?

造成“五穷六绝”的原因通常如下:5、6月是上市公司财报发布的空窗期,年初春季行情的影响逐渐消散,缺乏新的业绩数据支撑;在此期间,市场可能会观望政策动向,市场情绪较为不确定;此外,6月银行迎来期中考核,进一步降低了市场流动性。

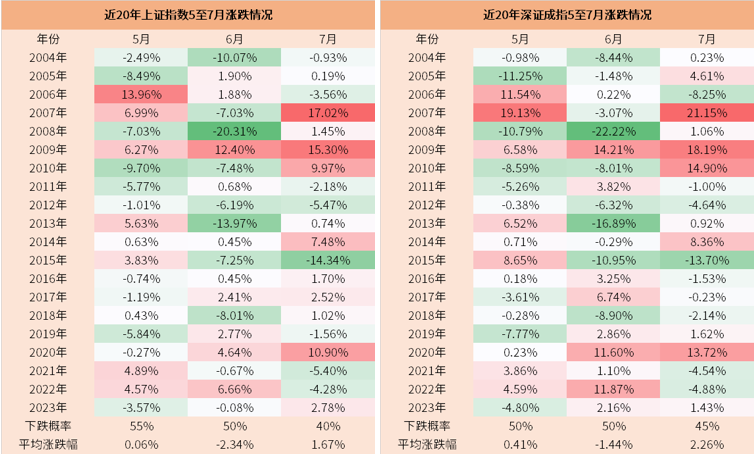

虽然“五穷六绝七翻身”这句谚语在市场广为流传,但“翻身”的概率有多大却很模糊,通过回溯近20年来沪深两市5-7月行情,从结果可以看出:

上证指数在5月、6月、7月的下跌概率分别是55%、50%和40%,深证成指的下跌概率则依次为50%、50%和45%。从涨跌概率看,“五穷六绝”的说法有一定的夸张色彩,但“七翻身”从概率上来说确实更高一点。此外,在2007年、2009年和2020年,上证指数7月上涨幅度超过了10%,因此回溯历史行情“七翻身”的说法相对来说有一定的依据。

数据来源:Wind,数据截取区间为2004年至2023年5、6、7月行情。指数历史业绩不预示未来表现,也不代表具体基金产品表现。

历史数据虽然能提供参考意义,但并不能准确地预测未来。回到当下,不可忽视的是基本面的结构景气趋势延续,截至5月底,我国年内规模以上工业增加值累计增长6.2%,显著高于2023年全年的4.6%,为实现全年5%的增长目标奠定了坚实的基础。企业盈利增速有望逐步企稳,出口链景气边际改善。

中信证券认为,随着7月份重要会议的召开,市场有望迎来政策预期的进一步明确,这将对市场风险偏好形成支撑,预计A股将迎来年度级别上涨行情的起点,特别是当政策信号、价格信号和外部信号在三季度得到验证后,市场有望直接开启上涨行情,建议关注绩优成长和活跃主题,如高股息板块和新兴产业主线。

中金公司指出,投资者预期最悲观的时期已经过去,2月份以来的修复行情有望延续。7月的中长期改革方向明确将为市场带来积极影响,当前A股市场估值具备吸引力,投资者不必过于悲观,建议关注政策红利预期的科技创新领域,以及出口链行业和全球定价的资源品,同时高股息资产中期趋势未变。

聚焦红利、科技两大主线,杠铃策略依旧有效

从各家机构给出的中期策略来看,下半年投资主线“红利”与“科技”仍是热门关键词。

红利:长期胜率凸显

复盘近10年市场表现,可以发现以中证红利指数为代表的高股息策略跑赢万得全A的占比达到70%。在低利率和“资产荒”背景下,投资者越来越在意“获得感”和“确定性”,高股息策略也在市场中一次次被确认和强化。新“国九条”落地之后,监管思路向“强监管、防风险、促高质量发展”转变,以分红为核心的政策变化或将有效重构市场估值体系。

华商基金量化投资总监邓默在产品一季报中表示:“无论是矿产资源还是电力资源,都将成为经济发展重要的基石,一些不需要太多资本开支,大部分利润或回购,且有一定盈利成长能力的公司将带领红利风格进一步走强,并成为未来的核心资产,继续看好红利风格在全年的表现。”

科技:创新驱动增长

近期科技创新领域利好政策频出,大基金三期成立为一级市场带来增量资金,大飞机基础研究基金正式设立,资本市场改革强调支持新质生产力发展以及科创板八项改革落地,对科创板制度进一步优化、相应领域实现高质量发展具有积极意义。在科创类政策的引导下,高研发投入、高远期订单占比、具备远景发展空间的创新型企业,有望逐渐迎来估值中枢的提升。

邓默表示,科技创新仍将是未来中国经济增长的重要驱动因素,AI相关的成长行业也将在后续的市场反弹行情中扮演重要角色。但成长股的配置时点需要关注美债利率拐点以及市场风险偏好的变化情况,在风格切换信号出现的时候对组合风险暴露进行适当的调整,把握投资机会。

站在当下,一边是连续3年跑出超额收益的高股息策略,一边是以科技股为代表的业绩高增进攻策略,作为投资者如何配置?答案自然还是杠铃策略,用高仓位配置确定性较高的低风险标的,同时以低仓位押注高弹性、高赔率标的,提升组合整体的投资胜率。

当然,投资者想更便捷地参与下半年市场行情中,可以关注邓默管理的华商红利优选灵活配置混合基金(000279)。海通证券数据显示,截至一季度末,该产品近1年以亮眼的表现在171只同类基金中排名15位,位列前10%。该基金以获取中国股票市场红利回报及长期资产增值为投资目标,主要投资于基本面健康的、盈利能力较高、分红稳定或分红潜力大的快速及长期稳定增长的上市公司,力争为投资者带来长期持续的收益回报。在注重安全边际的同时,该基金未来也将关注产业周期处于底部向上的消费电子板块,未来人工智能在加速落地的过程中,可能会进一步带动终端设备的需求增长。

总之,虽然上半年行情分化、一波三折,但下半年随着国内经济复苏趋势的确认,以及海外降息周期开启,或能进一步打开国内货币政策空间、提振市场风险偏好。当市场逻辑与理性回归时,或将进入下一轮估值周期的轮回交替,当下投资者需要做的就是保持耐心与在场。

$华商红利优选混合(OTCFUND|000279)$

数据说明:基金排名为海通证券2024.3.30发布,根据《证券投资基金评价业务管理暂行办法》进行评价,公募基金净值均由托管人复核后公布。近一年为2023.4.30-2024.3.29。华商红利优选灵活配置混合基金分类为灵活混合型。

截至2024.3.31,邓默具有12.8年证券从业经历(4.3年证券研究经历,8.5年证券投资经历)。邓默历任所管理产品:华商新量化灵活配置混合A:2015.9.9至今;华商量化进取灵活配置混合: 2015.9.9至今;华商动态阿尔法灵活配置混合:2018.2.23至今;华商红利优选灵活配置混合:2019.3.8至今;华商品质慧选混合:2022.3.8至今;华商新量化灵活配置混合C:2022.7.7至今;华商量化优质精选混合:2020.10.28至2024.1.23;华商电子行业量化股票发起式:2019.9.17至2020.12.15;华商计算机行业量化股票发起式:2019.10.30至2020.12.15;华商大盘量化精选灵活配置混合:2015.9.9至2017.4.26。

风险提示:以上不代表投资建议,市场有风险,基金投资须谨慎。文中基金经理观点仅为结合当前市场情况作出的判断,可能随市场情况调整,具体投资策略详见基金法律文件。本基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。投资者购买基金时,请认真阅读基金合同、招募说明书等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。

本文作者可以追加内容哦 !