最近不是新上了首批2只沙特ETF嘛~

在我们认知中,沙特阿拉伯肯定不是一个传统意义上的“大国”,在咱们心理层面来说,其投资地位肯定比不上A股和美股。

但就作为纳入分散配置的海外市场来说,在新兴市场中,我认为能与沙特ETF比一比的,应该就是越南基金了。

一、越南与沙特的共同点

1、经济层面

两者都是经济增速靠前的新兴市场,人口结构都很年轻。

两者目前国内都有很多大项目在投资建设中,对信贷的拉动都很强劲——越南在修大型机场和南北高速公路;沙特这边的基建项目就更多了,比如之前中国为其修建的沙漠中的哈拉曼高铁,还有王储努力推进的新未来城、红海项目、马萨尔项目等。

两者都依赖单一的经济来源——越南依赖出口,沙特依赖石油。

2、股市表现

两者近期都有所回调。

沙特股市从今年3月开始回调,至今回调了有3多月了,期间回调幅度接近10%,最近两周有反弹的趋势。

越南股市是在今年6月中旬冲高了一波,最近也开始下跌,

两个市场在我国境内都有对应投资标的:

越南目前只有1只场外基金(主动管理型): $天弘越南市场股票(QDII)C(OTCFUND|008764)$

沙特目前有2只场内ET(被动指数型):华泰柏瑞的$沙特ETF(SH520833)$ 与 南方基金的$沙特ETF(SZ159329)$

以上是我看到的一些共同点。正是有这些共同点,所以才将它两作为比较对象。

二、越南VS沙特,市场前景分析

越南

非常凑巧,天弘越南基金的胡经理最近恰好在越南实地调研,他讲了不少很实在的东西,我把整理给大家。

这次胡经理主要讲了两件事情:

1、外资狂卖越南股票

今年以来,外资持续净卖出越南市场股票,累计净卖出18亿美元左右,仅今年上半年净卖出额已经超过2023年全年的净卖出。

外资卖出越南股票的原因,胡经理重点提了3个:

美股今年表现太强劲,很多资金回流美国;

一些机构资金落袋为安,换成了更稳妥的现金和黄金;

还有一些机构投资者认为越南目前面临的动荡不少,基本面复苏缓慢。

越南今年糟心事确实不少,报道出来的就有:汇率压力大、越南高层人事变动、越南女首富贪污案等...

2、 越南目前基本面情况

胡经理主要提到了以下4个方面:

【银行信贷】上半年增速较慢(越南央行要求6月底前信贷增速达到6%左右,但是截止5月底约为2.4%,6月中旬约为3.8%),需观察下半年大型基建项目对信贷的拉动。零售房贷和家庭贷款需求偏疲软,反映出居民对经济前景信心恢复缓慢。

【房地产】二手房市场有所复苏,但新房市场供需不匹配(开发商都在建设高利润的豪宅,导致中低端住宅供应不足),政府未对房地产进行全面刺激。

【消费】上市公司财务表现有望触底反弹;由于越南盾贬值,入境游客需求增加。

【出口】PMI订单量连续数月保持在50以上,受益于美国补库存的需求,越南前5个月录得15%左右的出口增长!5月进口加速,显示未来几个月出口需求良好。

胡经理还特别提到:为什么在“外资狂卖出+越南自身各种糟心事”的背景下,胡志明指数还能在5月快速反弹?

胡经理给出的理由是:越南内资开始加仓了。

通过看完胡经理在越南实地调研后的汇报,我自己感觉:越南下半年挑战大于机会。

机会:出口势头还不错 大型基建有望拉动信贷和原材料需求

挑战:外资持续撤出越南股市,如果越南股市不跌到一定位置,外资应该不会再进来了 汇率压力大 国内消费和楼市复苏较慢

-------------------------------

沙特

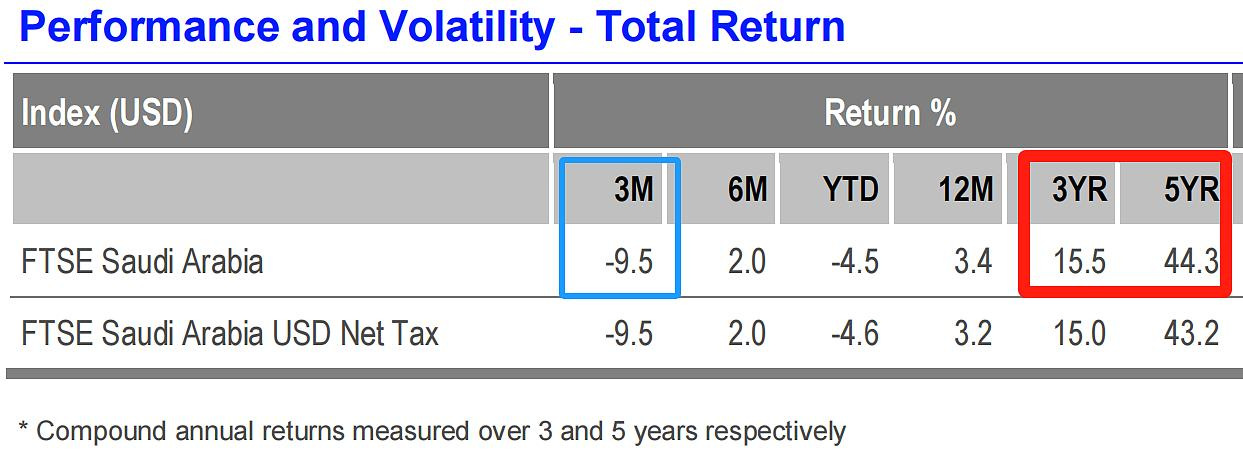

前面提到,沙特股市近3个月是有所回调的,主要受到石油价格波动的影响。

不过,拉长时间来看,近3年15%,近5年超40%的涨幅还是非常可以的。

虽然沙特经济主要依赖石油,但近年来积极推动经济多元化。

这一点也明确在了“沙特2030愿景”中,计划旨在减少对石油的依赖,推动私营部门和非石油产业的发展。计划中明确提到的目标值为“非石油国内生产总值的比例从16%提高到 50%”。

在“非石油出口”项目中,已经做出成绩的有两项——旅游业、物流业。

1、沙特旅游业蓬勃发展

沙特2022年国内生产总值(GDP)增长8.7%,高于国际货币基金组织之前预测的7.6%。

2022年沙特能有如此炸裂的经济增速,主要靠旅游业。

人民日报在2023年发布的一篇名为《沙特经济实现快速增长》的文章中提到:2022年上半年,沙特旅游业增长了121%。沙特此前已计划在10年内投资1.5万亿美元,力争到2030年跻身全球十大旅游目的地。

能达成这样的成就,也要靠沙特政府的执行力,沙特积极推进旅游业数字化,上线电子签证服务,为国际游客提供便利。2022年卡塔尔世界杯期间,沙特旅游部允许海外球迷观众免费申请沙特旅游签证,并延长签证有效期。2022年6月,沙特还拨款1亿美元为10万人提供旅游和可持续发展领域相关工作培训。

2、积极发展物流业

沙特发布的“2030愿景”中就有明确提到:计划到2030年,沙特将成为连接三大洲的全球主要物流枢纽。

根据愿景中的规划,沙特物流业市场规模将从2022年的53亿美元增至2030年的153亿美元;沙特国内的电商渗透率从2022年的25%提高至2030年的57%。

为了达成愿景,这些年沙特也在积极建设物流中心——2020年沙特只有2个物流中心,但是到了2023年9月时,已经建成了21个物流中心。这些物流设施将加快沙特阿拉伯产品出口,推动沙特物流业发展,减少对石油经济的依赖,并加强该国作为领先投资目的地和全球物流中心的地位。

在一系列改革行动下,沙特的失业率也降了下来——2020年以前的失业率平均在5.7%左右,而最近两年是直接降低到4.8%以下。

三、越南基金VS沙特ETF,持仓特点分析

1、重仓行业

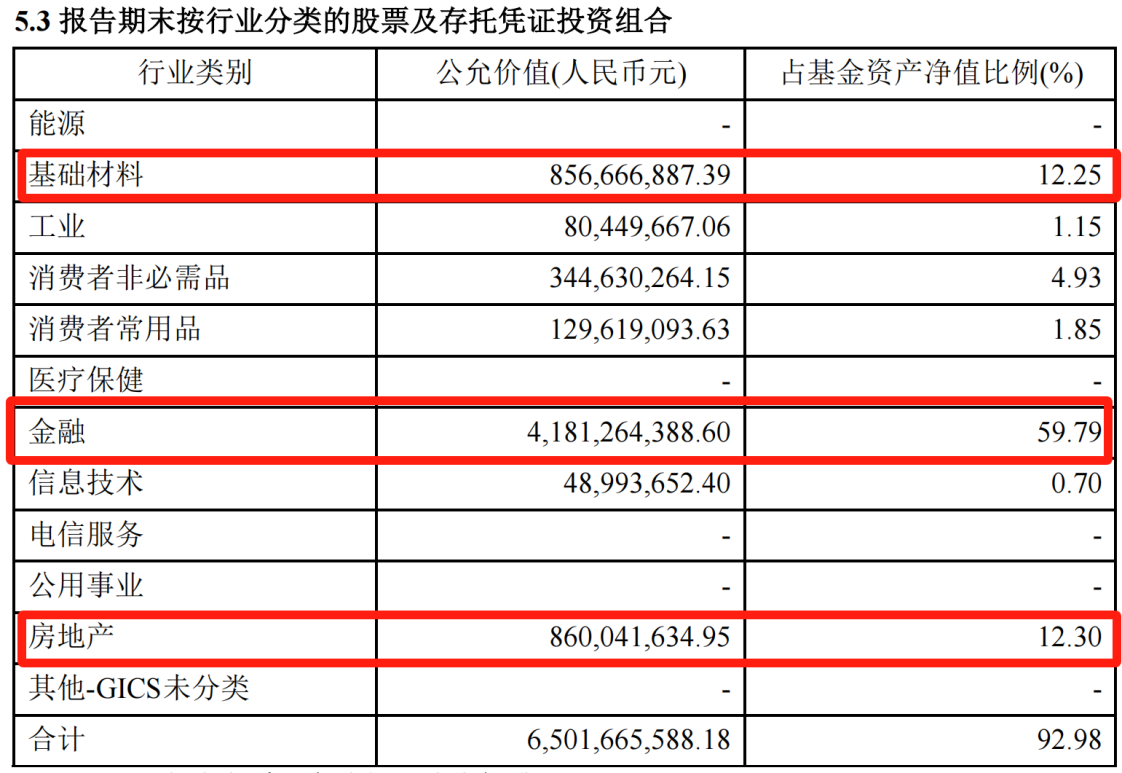

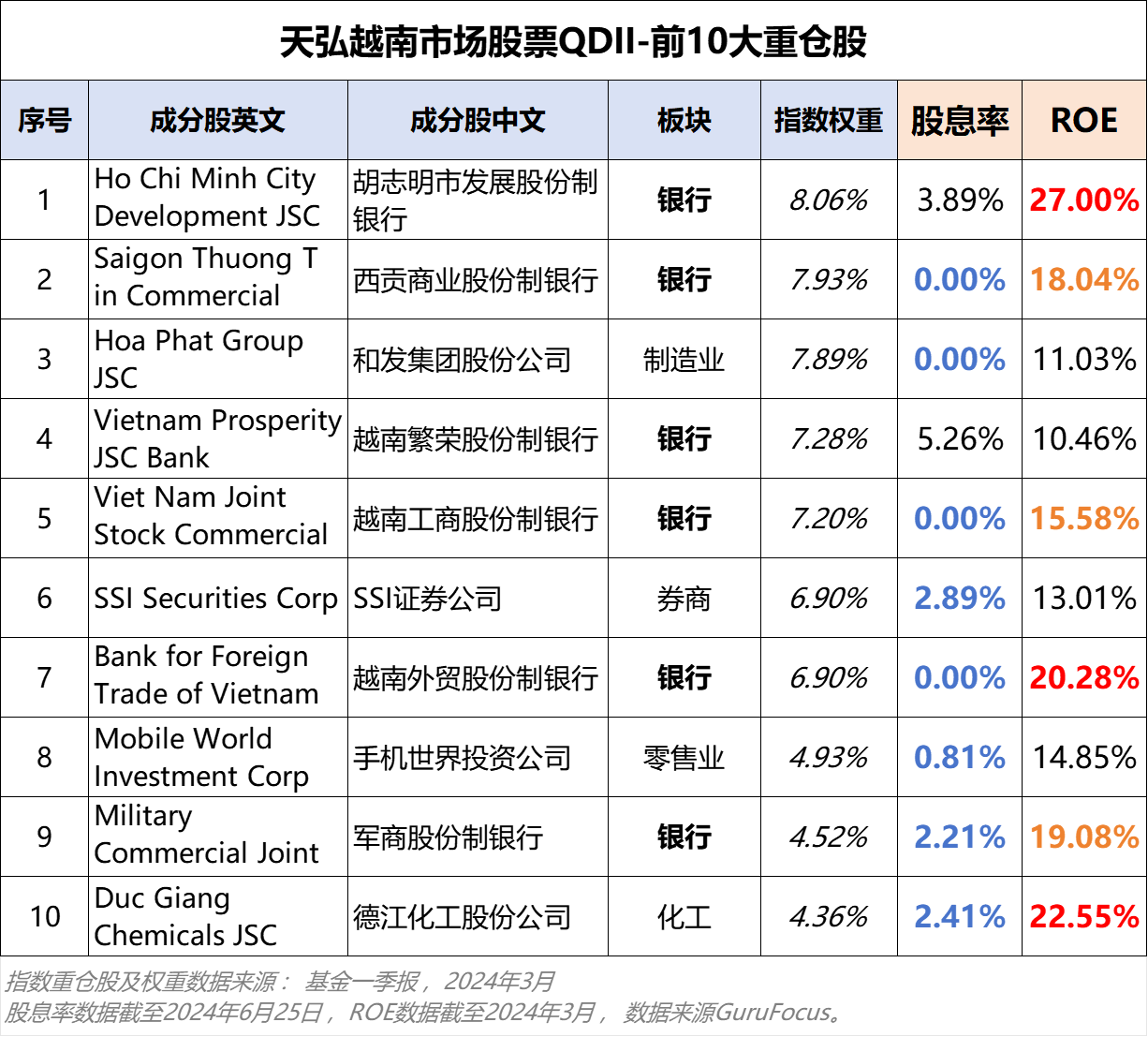

根据“天弘越南市场股票QDII”的一季报披露可以看到,金融业占比超过了一半,其次是房地产和基础材料。四舍五入可以将其看做越南市场的金融地产基金。

结合胡经理的调研现状来看:越南上半年信贷不及央行要求,楼市表现也一般。银行与房地产恰好是天弘越南基金的前两大重仓行业,所以下半年基本面压力不小。

---------------------------

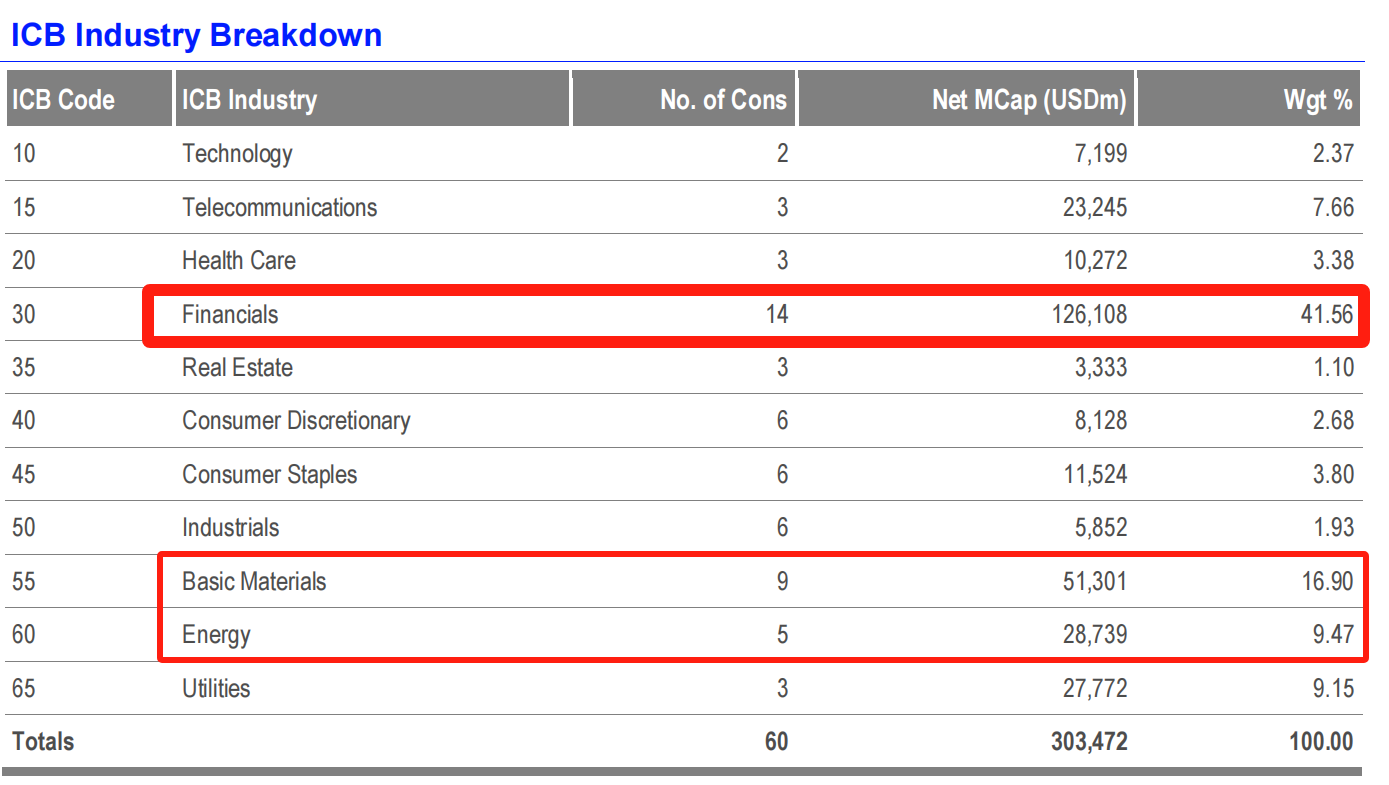

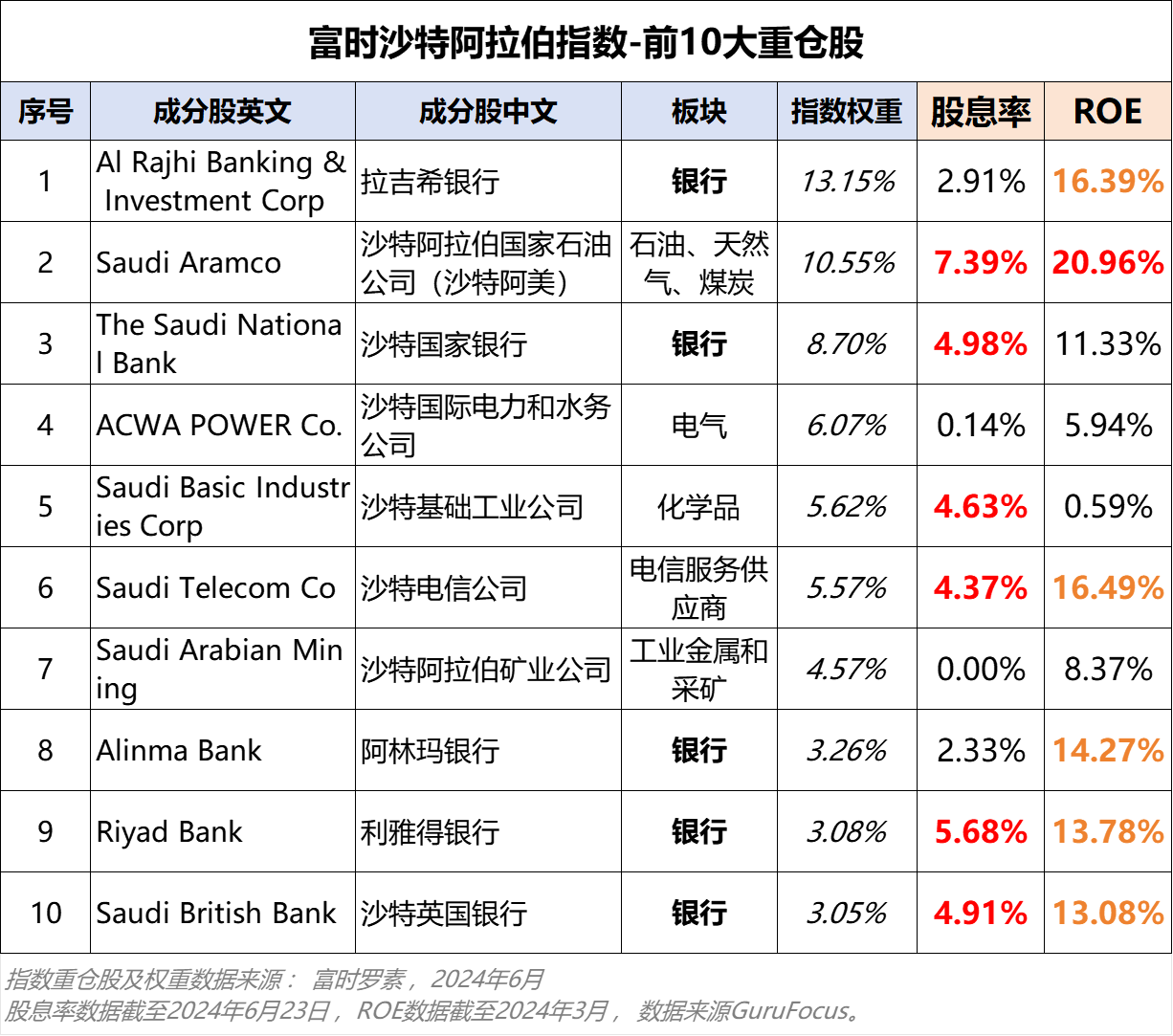

根据“富时沙特阿拉伯指数”在5月末披露的数据可以看到,金融行业同样是第一重仓行业,但是占比约41%,没有在越南基金中占比那么高;其次是基础材料和能源。

小结:

相同点:一重仓行业都是金融业,极端点说,都是银行股。

不同点:越南重仓房地产,沙特重仓能源。

2、前10大重仓股

需要将两个市场基金持仓对比一起看:

1 在2个市场基金中,银行股都占了半壁江山。

2 股息率:沙特的“股息率”比较高,银行股的股息率在5%左右,特别是石油巨头沙特阿美的股息率高达7%;越南基金的股息率非常低,甚至不少银行股的股息率直接为0;

3 ROE:越南重仓股的ROE真的高,还都是两位数,说明越南股市的股东盈利水平还挺高;沙特重仓股的ROE也还不错,但是比越南要低一些。

小结:

从前10大重仓股能大致看出:虽然两个市场都重仓银行和材料板块,但是两个市场股票风格却大不同!

越南股市:ROE很高,但股息率很低——上市企业能为股东创造较高利润,但基本不分红而是将利润用于扩展业务或做其他投资。相比沙特,越南股市更偏成长风格。

沙特股市:股息率较高,ROE也较高——上市企业有不错的盈利能力,且愿意将部分利润分配给股东,提供稳定的现金回报。因此,沙特股市相对更偏高股息红利风格。

经过这一次的对比,我自己的感觉是:

越南目前面临的外部汇率压力和国内楼市与消费复苏压力不小;沙特这边虽然是中东霸主,但也面临一定地缘风险,好在由于其货币与美元是固定汇率,外加中东土豪的名头,所以资金面应该没啥问题,具有一定配置价值。

话又说回来,要是哪个地方真又起“冲突”了,那全球股市大概率都会为其买单......

@股吧话题 @天天精华君 #但斌:量化停了流动性会急剧萎缩##A股探底回升,何时重返3000点?##OpenAI将终止对中国提供服务#

本文作者可以追加内容哦 !