$广汇汽车(SH600297)$$广汇转债(SH110072)$$神通转债(SH111016)$

跟踪观察关注最新动态!欢迎来到孜R的投资世界,每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【大盘简析】

来看一下数据吧,昨日上证指数上涨0.76%,深证成指大涨1.55%,创业板指数大涨1.8%,两市成交额6434亿元,近五千家公司上涨,主力资金净流入29.07亿元。

中证转债指数大涨1.4%,成交额625.54亿元,全市场500多只转债,只有24家下跌,70多只转债涨幅超过4%,反弹的相当恐怖。

怎么跌下去,怎么涨上来,回想一下自己这段时间的心态变化,是不是信仰跟着K线走?

跌的时候唱空动摇,涨的时候又后悔莫及!

一旦市场出现极端情绪的时候,很容易怀疑自己的观点和判断,从而做出错误操作,人性是投资路上最大的绊脚石。

怎么克服人性?怎么才能坚定信念?

没有什么好的方法,最有效、最傻的方法就是,不断提升自己的认知宽度,在建仓之前对标的做到大量的充足的分析。

然而,仅此还不够,还要有足够长时间和足够深刻的经验积累,才可能在市场犯错的时候,能够分辨的出来,能够守得住,能够抓得住。

昨作:等。

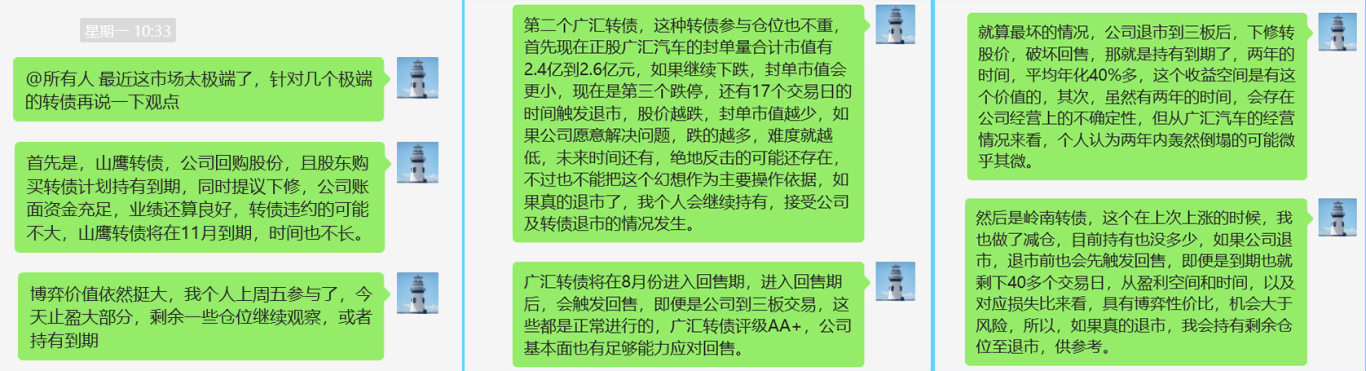

【再聊聊广汇转债/广汇汽车】

昨日广汇汽车上演地天板,在昨日上午九点四十左右的时间,多方力量基本上一口气就把跌停封单吃掉了。

空方力量没了,那么剩下的就是多方力量了,之后没过多久就封上涨停。

广汇转债在之前跌的要比正股多,直接干出来20%的负溢价,就算昨天正股涨停,转债20CM,也还有11%的折价。

也就是说,只要广汇汽车能够在这个位置稳住股价,转债至少还有11%的上涨空间,如果广汇汽车继续涨停,那么转债也还有20CM的空间。

长舒一口气,本来都已经做好公司退市的准备了,这就来了个绝地反击,这期间,也有大量的转债转股,公司这操作也挺溜的。

之前400多万的封单量,确实给广汇汽车造成较大的面值退市的压力,是否会面值退市确实不敢做出绝对判断。

但是这中间有这几个因素是可以确定的。

第一,详细研究公司多年财务数据后,可以确定,公司的基本面是比较好的,如果这样基本面的公司退市,那么A股还有更多要退市的。

公司公布的财务数据显示,公司的现金流正常,经营正常,公司自己也有足够的自救能力。

广汇的基本面可不是鸿达、搜特、蓝盾之类可比的。

第二、公司的大股东实力强大,大股东没有抛售股份一走了之的行为,如果退市则会损害自身利益,大股东也有能力拯救。

同时大股东增持股份还有一半的额度没有使用,操作空间足够。

这是第二道防线。

还有第三道防线,如果公司真的面值退市了,以公司的财务状况还得起转债,进入8月份转债进入回售期,转债不至于违约。

就算公司在退市后继续下修转股价破坏回售,大不了持有到期,转债违约的概率不高,而两年到期,平均年化收益至少在40%,这是值得博弈的。

第四道防线,就算真的到期后公司违约还不上钱,公司还是要进行债务重整或者破产清算,以公司的资产状况来看,稍微卖一卖资产就能兑付转债了。

有这么几道安全垫撑着,广汇转债跌至30多元,到底是机会还是风险呢?

但是,在公司股价连续跌停期间,市场有这几种声音,如:大股东融资400亿,不分红,恶意圈钱;公司几个月没有发工资了;公司账面上没钱,商誉高,实际负资产;等等的。

这些声音有没有动摇你的判断呢?信仰是不是跟着K线走呢?

孜R在参与前是一定会做大量分析的,只有确定风险可控并且能够接受最坏的情况下才敢进行操作。

这中间观点也是一致的,从未动摇。

掘金发现

挖掘新标的!

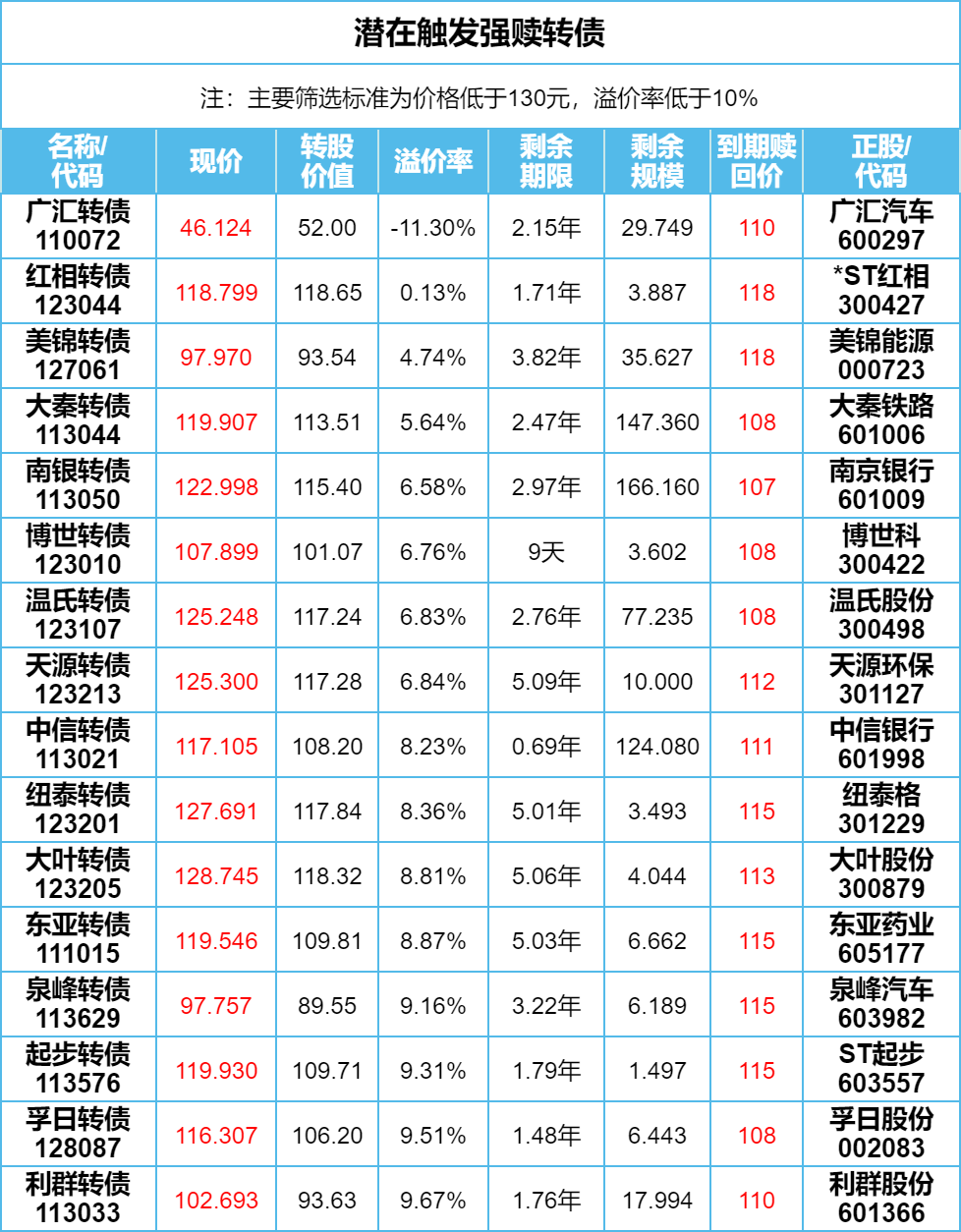

【触发下修情况】

神通转债提议下修,当前价格为110元,溢价率为40.12%,剩余年限还有5年,剩余规模还有5.7亿元,存续期这是首次主动提议下修,溢价率不高,下修到底的概率较高,不过当前价格盈利空间较小。

未来转债提议下修,当前交易价格为115元,溢价率为60%,剩余年限只有0.77年了,存续期内多次下修下修的也挺彻底,但是都未能实现强赎,剩余年限不多了,这次估计也能下修到底,为强赎再做做努力。

广汇转债本次不下修,不下修是对的,现在还有-11%的溢价率,没有下修的必要;

【预计触发下修】

截止昨日收盘,有两只转债再有五个交易日将触发下修条款。

华阳转债、阿拉转债;

华阳转债当前价格为108元,溢价率为175%,剩余年限还有2年,将在7月29日进入回售期,剩余规模还有约4.5亿元,存在为破坏回售而下修的可能,但如果是破会回售就没有博弈价值了。

本文作者可以追加内容哦 !