摘要:光大银行业绩承压显著(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

多家媒体2024年6月26日报道,郝成已赴任光大银行,将出任光大银行党委书记,预计将在完成相关程序后任光大银行行长。

郝成此前在交通银行担任副行长。

6月上旬时,杠杆游戏注意到,光大银行发布公告,该行执行董事、行长王志恒因工作调整,辞去执行董事,董事会社会责任、普惠金融发展和消费者权益保护委员会主任委员及委员,战略委员会委员,风险管理委员会委员及行长职务。

后来我们知道,王志恒担任了农行行长、副董事长。

回到光大银行,我们知道这2年不管光大集团还是光大银行,似乎都不太顺利,具体到光大银行业绩承压显著。

新行长的到来,能否助力光大银行逆转局面?

1、有所改善,总体还是不太理想的一季报

继2023全年表现不给力后(下文杠杆游戏会详细写),最新的2024年一季报显示,光大银行还是不理想,当然有所改善。

截至2024年3月末,光大银行的资产总额为68,975.28亿元,比2023年末增长1.84%,其中,贷款和垫款本金总额39,061.97亿元,比2023年末增长3.15%;

负债总额63,297.33亿元,比2023年末增长1.80%,其中,存款余额41,246.19亿元,比2023年末增长0.73%。

2024年一季度,实现净利润124.95亿元,比2023年同期增长0.33%。归属净利润124.26亿元,同比增长0.39%。

2024年一季度,光大银行实现营业收入344.87亿元,较2023年同期下降9.62%,其中,利息净收入241.92亿元,比2023年同期下降11.72%;手续费及佣金净收入54.98亿元,比2023年同期下降24.80%。

净息差持续收窄,一季度净息差估算值为1.58%,同比下降27bps,较2023全年下降 16bps。

应该说,在营收下滑这么多的情况下,利润能维持住,已经很不容易。

加权平均净资产收益率9.45%,比2023年同期下降1.00个百分点。

2024年一季度,光大银行发生营业支出194.45亿元,比2023年同期下降14.55%——应该说降成本方面,还是做得很不错。

其中,业务及管理费支出86.88亿元,比2023年同期下降6.47%;信用减值损失支出100.60亿元,比2023年同期下降21.46%。

截至2024年3月末,光大银行的不良贷款余额486.80亿元,比2023年末增加12.04亿元;不良贷款率1.25%,与2023年末持平;拨备覆盖率185.10%,比2023年末上升3.83个百分点。

资本充足率13.70%,一级资本充足率11.54%,核心一级资本充足率 9.38%,均符合监管要求。

杠杆率7.19%,比2023年末上升0.09个百分点。

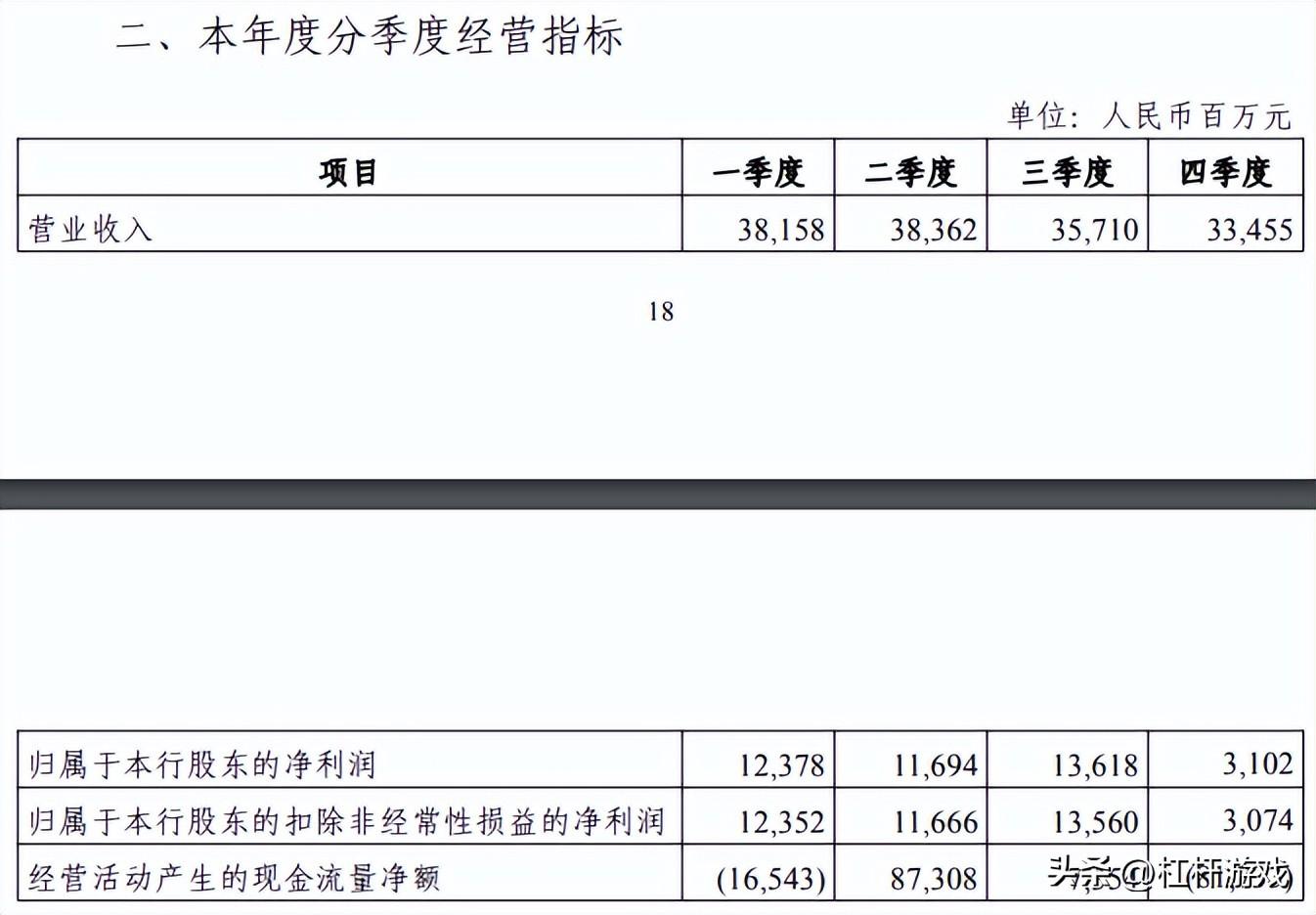

另外,如上图,2024年一季度,光大银行的经营活动产生的现金流量净额变化有点大。财报解释说,主要是吸收存款产生的现金流入减少。

2、2023年的营收、净利双降,特别净利润降幅有点大

说完最新的2024年一季报,我们回溯一下光大银行的2023年。

光大银行的2023年报披露,其营业收入同比下降,四季度降幅环比收窄报告期内,杠杆游戏注意到光大银行2023年实现营收1,456.85亿元,同比减少59.47亿元,同比下降3.92%。

注意2023年四季度,营收同比下降2.62%,降幅环比2023年前三季度明显收窄。如上图。

值得一说,2023年,光大银行的利息净收入1,074.80亿元,同比下降5.43%;手续费及佣金净收入236.98亿元,同比下降11.39%。

利息净收入占比73.77%,同比下降1.18个百分点;手续费及佣金净收入占比16.27%,同比下降1.37个百分点。

实现净利润410.76亿元,同比下降8.80%。年报解释说:

主要是本集团为夯实资产质量管控基础,加大拨备计提力度,计提资产减值损失同比增长2.96%。

2023年的净利差1.68%,同比下降25个BPs;净利息收益率1.74%,同比下降27个BPs,主要是受贷款利率重定价、新发放贷款利率下行、存量房贷款利率调整等因素影响。

钱确实不好赚。

截至2023年末,光大银行整个集团的资产总额为67,727.96亿元,比2022年末增加4,722.86亿元,增长7.50%。

贷款和垫款本金总额37,869.54亿元,比2022年末增加2,146.78亿元,增长6.01%,其中普惠金融、绿色、制造业、战略性新兴产业、科技型企业、民营企业等领域贷款均实现快速增长;

存款余额40,945.28亿元,比2022年末增加1,773.60亿元,增长4.53%。

通过比较我们发现,存款的增长速度,似乎不高。

存款增长不算高,杠杆游戏看到光大银行也想办法多渠道补充资本金。

首先169亿元可转债转股,其次完成150亿元二级资本债券发行,夯实资本基础。

截至2023年末,其资本净额6,513.82亿元,比2022年末增长9.80%;资本充足率13.50%,一级资本充足率11.36%,核心一级资本充足率9.18%,均符合监管要求。

3、新行长能否带领光大银行逆袭

相较于2024年的一季报,2023年报披露非常详细,从中我们可以窥见光大银行为什么承压明显。

比如,杠杆游戏注意到,2023年光大银行实现利息收入2,508.09亿元,同比增加95.00亿元,增长3.94%,主要是投资利息收入增长。

1)贷款和垫款利息收入1,751.89亿元,同比增加23.64亿元,增长1.37%,主要是贷款规模增长。这增速杠杆游戏认为,实在是低。

2)投资利息收入575.68亿元,同比增加42.10亿元,增长7.89%,主要是投资规模增长。

3)拆出、存放同业及买入返售金融资产利息收入78.82亿元,同比增加34.59亿元,增长78.20%,主要是拆出、存放同业及买入返售金融资产规模和收益率双升。

利息支出方面,杠杆游戏注意到,2023年为1,433.29亿元,同比增加156.75亿元,增长12.28%,主要是同业存放、拆入及卖出回购款项利息支出增加。

1)客户存款利息支出928.98亿元,同比增加65.06亿元,增长7.53%,主要是客户存款规模及利率双升。

2)同业存放、拆入及卖出回购款项利息支出253.91亿元,同比增加72.49亿元,增长39.96%,主要是同业存放、拆入及卖出回购款项规模和利率双升。

3)发行债券利息支出250.40亿元,同比增加19.20亿元,增长8.30%,主要是发行债券规模增长。

如上我们可以发现,利息收入和支出细节方面,一个不够快、一个相对快,那么这自然影响营收和利润。

我们接着看手续费及佣金净收入,2023年光大银行的该指标为236.98亿元,同比减少30.46亿元,下降11.39%,主要是银行卡服务手续费收入同比减少18.52亿元,下降14.17%。

其他收入145.07亿元,同比增加32.74亿元,还算不错,主要是公允价值变动净收益增加。

光大银行其实也很努力控制成本,比如2023年的业务及管理费410.42亿元,同比减少12.37亿元,下降2.93%。

不过,即便如此,成本收入比28.17%,同比增长0.29个百分点。

另外杠杆游戏发现,光大银行2023年计提资产减值损失521.05亿元,同比增加14.96亿元,增长2.96%。

好在2024年一季度,如上文所述,光大银行虽然业绩依旧不够理想,但是有些企稳和改善。

刚赴农行任行长的光大银行前行长王志恒, 2021年8月任中国银行副行长,2023年2月任中国光大集团股份公司执行董事,2023年3月任中国光大集团股份公司执行董事兼中国光大银行执行董事、行长。

然后不久前去了农行,在光大银行的任期不长。

不久前我写过,近期多家大行都官宣了新行长人选,大家都是“新来的”,水平如何拿业绩说话。希望2024全年,光大银行新行长来了后,业绩可以逐步逆转。

本文未标注出处的财务图表,均源自光大有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

本文作者可以追加内容哦 !