近期,河南发行新增专项债,引发市场关注。机构指出,河南520亿专项债最新评级报告对资金用途做了修改,此外“一案两书”也未披露。机构认为,新增专项债资金用途可能异于普通新增专项债,今年或存在部分新增专项债券额度用于存量债务置换的可能性。后续来看,若财政化债重启,从供给的角度看,地方债发行加速,就会对国债、政金债造成一些影响。

河南520亿专项债哪些披露细节值得关注?

6月19日,河南省财政厅发布的发债信息披露文件显示:河南省将于6月26日公开发行的第十六期地方专项债券,根据信用评级报告中的说明该笔金额为520亿的新增债券期限为10年,半年付息,到期一次性还本。

中国银河宏观表示,在该笔债券发行计划公布后,市场和新闻媒体认为该笔新增专项债券将用于存量债务置换。

(1)更改资金用途

天风固收指出,最新评级报告相关内容已经过调整,“化解存量债务”的表述被删除,改为了“本期债项募集资金用于下表所列项目”。

另外值得关注的是,目前信评报告和信披文件中暂未列出资金用于具体项目的情况。

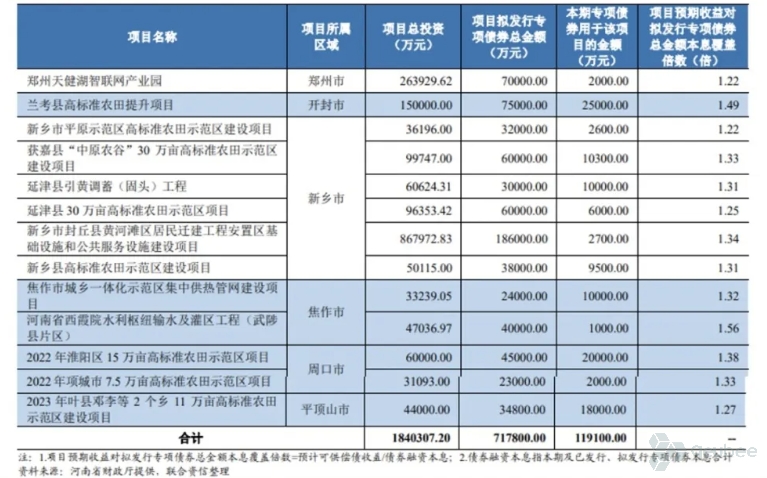

中国银河宏观指出,根据之前地方政府新增专项债券的信用评级报告惯例,一般需要说明专项债券资金的具体投资项目、投资金额以及预期收益率的评估,如下图所示。

考虑到资料披露的情况,天风固收认为,“资金用途上的确可能异于普通新增专项债”。

(2)没有披露“一案两书”

另一个值得关注的是,本只河南债也没有披露“一案两书”。

方正证券首席宏观经济学家芦哲表示,“一案两书”是新增专项债发行或调整募集资金用途时不可或缺的披露材料,若相关债券在发行前信息披露或募集资金用途调整过程中未充分披露相关信息,相关债券的募集资金真实投向可能有别于传统新增专项债。

德邦固收也认为,此次河南省新增专项债中未披露详细的募投项目情况及“一案两书”,可能意味着新增专项债资金用途或有所放松。

或用于存量债务置换?

此前,财政部在2020年发布的《关于加快地方政府专项债券发行使用有关工作的通知》中表示新增专项债券不得用于存量债务的置换。

不过,中国银河宏观指出,基于今年以来地方基建项目开工进度偏慢以及目前仍然存在较大的债务压力,且目前可供继续增发“特殊再融资债券”的往年结存限额已经较低,今年或存在部分新增专项债券额度用于存量债务置换的可能性。

如果今年财政化债大范围启动,中国银河宏观指出,未来或将更多向债务压力较大的地区倾斜,例如去年公布的12个化债重点地区。

按照去年各省新增的专项债券额度分布粗略计算,中国银河宏观发现,假设今年非重点化债地区20%比例的专项债额度可用于债务置换,12个化债重省按50%比例计算,合计的“置换债券”规模大致7600亿元左右,其中非重点省份3600亿元、重点省份4000亿元。

债市会有什么影响?

如果新一轮“化债”在下半年启动,对债市会有什么影响?

德邦固收指出,从新增专项债投向看后续化债趋势,或有更多支持性政策出台。如果更多省份新增专项债可以放松募集资金用途,新增专项债供给可能提速。

缠与禅债说主理人曾璟此前也对qeubeelive称,此前地方债发行进度一直不及预期,主要原因就是在高质量发展的大框架下,很难找到好的、合适的、能符合效益考核的项目。如果河南此次专项债化债模式后续在全国推广,那么地方债发行进度有望加速。

“从供给的角度看,地方债发行加速,就会对国债、政金债造成一些影响。”曾璟分析称,如果加强了这种置换化债模式的可行性,短期内供给放量的可能就大。

值得注意的是,媒体6月20日确认河南省520亿元专项债全部用于化解存量债务后,10年期国债和国开债活跃券均走出翘尾行情,收益率涨幅都在1bp左右。

就信用债而言,中国银河宏观表示,如果债务置换在全国范围内实行,意味着无论是中央政府的债务化解意愿还是地方政府的实际还债能力均将大幅提升,继而市场对于债券违约风险的担忧、尤其是城投债风险将进一步降低,目前城投债券的信用利差未来有望继续缩窄。

本文作者可以追加内容哦 !