引言:

波司登去年赢麻了。

6月26日盘后,港股上市公司波司登公布了截至今年3月3日的2024年财年报告。

该报告显示波司登在2024年财年(2023年3月31日-2024年3月31日期间)实现营收232.14亿元,较2023年财年的167.74亿元同比大增38.4%,归母净利润同比大增43.7%至30.74亿元。

如此一来,波司登成为A股又一家营收站上200亿元,且净利润超过30亿元的服装公司。值得一提的是,若按照财年周期比较,波司登业绩体量已经超过了国民男装品牌海澜之家。

无论如何,这都是一个值得铭记的时刻。

那么,波司登高增长的原因是什么?过去一年公司管理层做了哪些经营变革?波司登目前的投资性价比又如何呢?

01

万元羽绒服背后的最大赢家

去年入冬开始,“羽绒服价格过万元”的话题持续冲上社交媒体热搜,许多打工人表示:"辛苦工作一个月,也买不起一件羽绒服"。

而作为羽绒服品类领导者的波司登俨然成了这股涨价风的主要推手。

市场研究数据显示:“2020年财年-2022年财年,波司登品牌售价1800元以上的羽绒服产品收入占比从27.5%提升到46.9%。”

公司首席财务官兼副总裁朱高峰也曾透露:2021年集团整体的平均价格已升至1600元,未来三年将增至2000元。

不难猜测,随着羽绒服涨价的持续,波司登羽绒服的均价大概率经突破了2000元大关。

这份年报中,波司登并未披露羽绒服产品的销售价格,不过公司重点提及了两个数据:

1)公司品牌羽绒服收入从2023年财年的135.74亿元同比增长43.8%至2024年的195.21亿元。

2)公司品牌羽绒服毛利率为65%,较2023年财年下降1.2个百分点。下降原因系低毛利批发渠道收入占比扩大,以及防晒服与雪中飞收入占比的增加。

简单总结:波司登品牌羽绒服业务的毛利率虽然有小幅收窄,但与营收的迅猛的增幅相比,不算什么。

据《侦探猫》统计,2024年财年,波司登品牌羽绒业务接近44%的营收增幅是公司自2018年推行“双聚焦”战略以来增速最高的一年。

能取得如此优异的成绩,波司登到底施展了什么魔法?

答案就在“品牌升级与渠道变革”中。

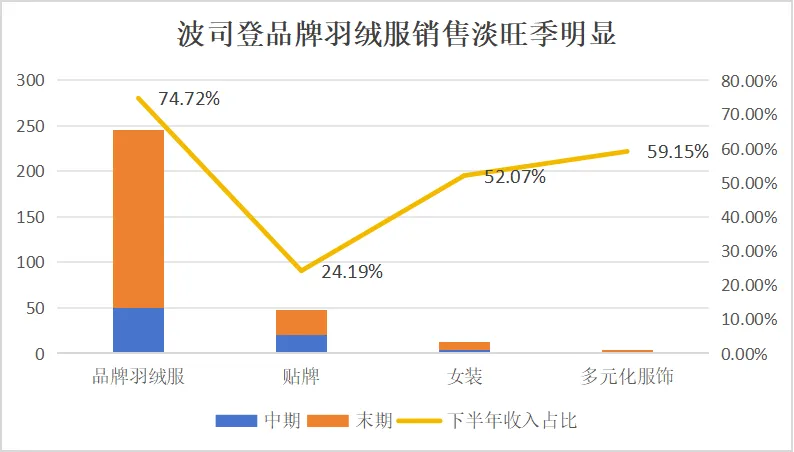

或许有人会说,“防晒衣、轻薄羽绒服等”淡季服饰品类的扩充为波司登品牌羽绒业务的成长增添了不少燃料。但事实不全是如此,2024年中期报告,波司登品牌羽绒服业务的收入同比增速仅为28.1%,到了全年这一数据为42.7%。

这就意味着波司登销售的旺季阶段仍然在秋冬季——数据显示,2024年财年波司登品牌羽绒服业务秋冬季收入的占比约为75%。

在淡季不旺的既定背景下,波司登的竞争环境实际上变得更加糟糕了,这其中不仅有包括加拿大鹅、鸭鸭、雅鹿等已成规模品牌的冲击,还包括COCO ZONE等网红品牌的稀释。

这一背景下,波司登要做到高增长,加固品类第一联想是不二之选。

事实上,波司登也是这么做的。

2024年财年,公司不仅通过门店终端、广告等继续夯实“全球领先的羽绒服专家”的品牌定位,还用“滑雪”、“极寒”、“高端户外”、“中国航天”等细分系列的新品上新继续引领羽绒服行业的最前沿技术。

至此,波司登羽绒服专家的消费心智得以加固与提升。

而除此之外,公司在店效与线上渠道方面的大力变革则直接推升了收入规模。

2024年财年,波司登品牌羽绒服业务在渠道上的调整主要有三点:

其一,公司关掉了204家羽绒服零售终端,包括186家波司登店铺与18家雪中飞店铺。截至今年三月底,公司品牌羽绒服业务的门店总数为3217家,其中包括2997家波司登店铺与220家雪中飞店铺。

尽管店铺减少了,但波司登通过打造“TOP款与TOP店”让羽绒服店的店效得以大幅提升。

其二,波司登不再沉迷于开直营店,2024年公司品牌羽绒服业务经销商门店净增加57家,相较之下直营店减少了263家。在当前DTC变革盛行的背景下,波司登的这一操作看似在走退路。

众所周知,开设直营店会直接抬升公司的库存周转率与租赁成本等,但好处是能提升品牌对消费者的反馈效率。加盟店虽然降低了公司的运营成本,不过也增加了公司的控价难度。

波司登之所以减少直营店增加加盟店,《侦探猫》认为最大的原因是公司的羽绒服比较畅销,公司不担心渠道库存的积压与折扣率加大的风险。

其三,公司线上渠道的飞跃式成长。

过去一年,直播电商的战绩与它全面渗透的影响力相互匹配,波司登也完美搭上了这趟快车。2024年财年,波司登品牌羽绒服业务的线上渠道收入为68.36亿元,同比增长超过40%,占该业务的比例为35%,而2019年这一比例不到24%。

在上述三大合力作用下,波司登的品牌羽绒服业务年度营收得以突破195亿元,带动公司进入200亿俱乐部。

可以说2024年,波司登结出的硕果是公司品牌升级,渠道变革与羽绒服涨价潮的共同结果。

02

边缘业务的此起彼伏

许多人对波司登的认知仅仅停留在一家羽绒服品牌上。实际上,波司登除了经营品牌羽绒服之外,还有羽绒服贴牌业务,女装业务及校服等多元化服饰业务。

过去一段时间,波司登的贴牌代工业务发展相对稳定,每年的收入增速维持在10%左右。2024年该板块的收入约为27亿元,同比增速为11.5%。

公司称卓越的品质代工与订单快返能力继续赢得客户的青睐,代工收入的近90%来自前五大客户。

不过,相对于品牌业务,代工业务的盈利能力就要逊色很多。2024年公司代工业务的毛利率仅为20.6%,这还是较上一财年增加0.7个百分点的基础上。粗略算下来代工业务每年为波司登净利润的贡献不到3亿元(约公司净利润的10%)。

可别小瞧盈利能力差的代工业务,其相较于波司登花大力气经营的女装与校服等业务,还是一块优质资产。

相反,波司登的女装业务与多元化服饰业务过去几年一直扮演着“净利润拖累者”的角色。

先说女装业务。

2023年财年,波司登女装业务包括营业亏损、无形资产摊销与商誉减值损失累计高达2.02亿元,2024年财年,这三项数值之和变为亏损1.26亿元。

女装亏损的收窄是一个显而易见的利好,只要这一趋势得到延续,投资者便不会去质疑波司登管理层发展女装业务的合理性。

2024年财年,波司登女装业务总收入同比增长16.6%至8.2亿元。毛利率受市场竞争激烈及商品结构调整有2%到4%的降幅,但不影响其整体毛利率仍然保持着67.5%的高位。

渠道方面,女装业务呈现出与品牌羽绒服业务一致的变化趋势——增加线上渠道占比与线下加盟店占比。

2024年财年,波司登女装业务的线上渠道占比首次超过10%至11.6%,门店总数净减少32家至425家,其中直营店为329家,为核心销售模式。

鉴于女装赛道本身的红海属性,以及波司登管理层的精力主要集中在羽绒服业务上,女装业务未来一旦扭亏为盈,波司登的成长预期会再上一个台阶。

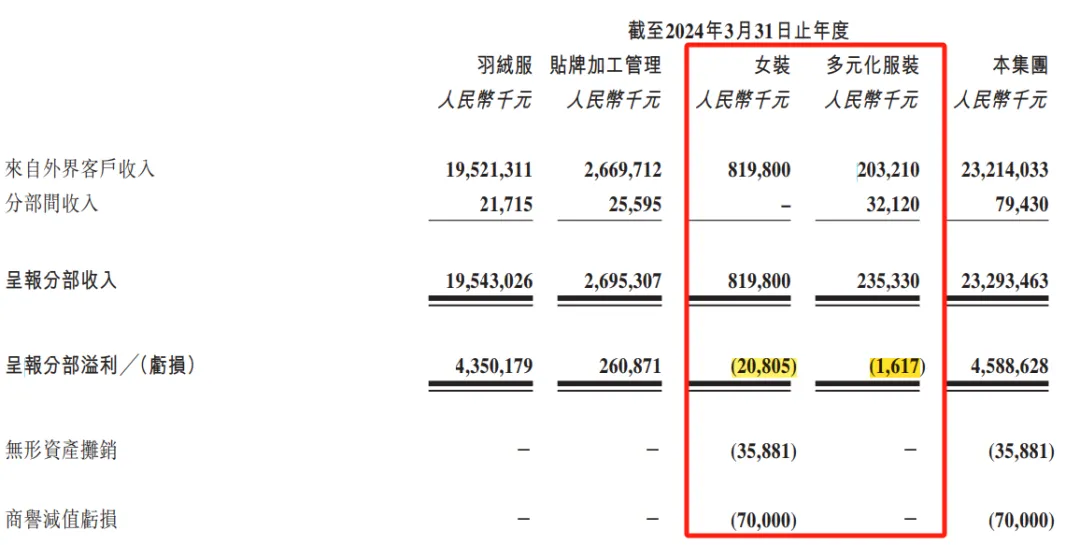

而比女装业务表现更糟的是公司的多元化服饰业务,其中包括校服品牌“飒美特”,与男装、童装与家居业务等。该板块2024年取得的成绩是实现营收20.3亿元,同比仅增长0.3%,不过营业利润由去年的盈利527万元转为今年亏损167万元。

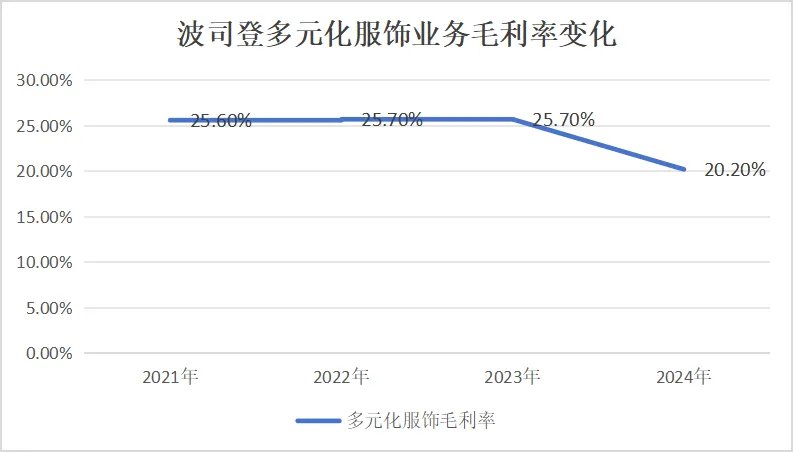

翻阅财报,波司登多元化服饰业务由盈转亏的主要问题出在了“毛利率”身上——2024年财年波司登多元化服饰业务的毛利率净下滑5.5个百分点至20.2%。

在上游采购成本稳定的背景下,毛利率下滑的最可能解释是校服领域竞争加剧了。如果再结合飒美特校服年度营收0.3%的增幅,存量环境下的竞争加剧将是波司登多元化业务的真实写照。

尽管波司登的多元化服饰业务亏损不多,但考虑到以上限制因素,其发展前景明显不及女装业务。

综上所述,我们就能得出波司登业务的完整画像——

1)占营收85%的品牌羽绒服业务不仅营收增长迅猛,盈利能力也十分强劲,这是投资波司登的基础。

2)占公司收入11.5%的贴牌业务处于稳健发展的成熟阶段,每年有望稳定为波司登创造10%左右的净利润。

3)占公司营收超3.5%的女装业务,虽然目前仍未能摆脱亏损局面,但结合其超过双位数的营收增速,以及高达67.5%的毛利率,这块业务持续优化后仍有望创造出波司登的第三曲线。

4)占比公司营收不到1%的多元化服饰,主要是飒美特校服业务目前面临着增长停滞,且毛利率急速下滑的风险。考虑到校服已经进入到存量市场及该业务本身不高的毛利率,其对公司净利润的贡献微乎其微。

03

结语

值得一提的是,本次年报公布时,波司登还公布了一项每股派发0.2港元的末期股息计划。结合公司去年就派发过每股0.05港元的中期股息,以当前公司股价计算的得出的股息率接近5.6%。

考虑到羽绒服行业的高景气度,以及波司登的领先地位与过去几年的成长速度,过去三年公司PEG不到0.7,相对同行其具有的一定的投资性价比。

~END~

注:上述内容根据公开资料撰写,不作为投资依据。

关于《侦探猫》:我们是一家站在买方角度分析上市公司投资价值,以及关注上市公司ESG的财经媒体。

本文作者可以追加内容哦 !