记得点击上方蓝字关注我们~

NEWS

印标炒作逐渐褪去

尿素还能“威震八方”吗?

本周尿素迎来反弹,整体表现在期货大盘中居前。截至6月27日收盘,尿素2409合约收于2134元/吨,较上一交易日结算价小幅上涨,周度环比+3.14%。近期尿素上涨的主要驱动因素是印度招标的信息。IPL尿素发布新标,7月8号开标,7月18号截标,最晚船期至8月27日。印度发标信息一出,对国际尿素市场价格有所提振。但对国内而言,由于出口政策仍偏紧,本轮印标无中国企业参与。因此,印标消息虽引发市场情绪,但在国内出口未开放前,对国内市场的实际影响或有限。后市尿素在利好消息逐步消化后将如何运行?本期将从基本面的角度进行剖析。

从基本面的具体情况来看,成本指引方面,近期焦煤表现较为反复,进一步向上空间仍待观察。在供应有确定性修复而需求向上的高度受限的背景下,尿素成本端煤系自身基本面仍有压力,短期以震荡反复对待,对尿素的支撑信仰依旧存疑。

供应方面,2024年将按计划新增产能565万吨,目前仅兖矿鲁南按期投产,其他尿素装置的投产均出现不同程度的延迟,实际新增产能可能不及预期。预计到2024年的尿素产能将增长至7800-8000万吨。

目前尿素开工率通常都维持在80%以上的历年最高位置,由于尿素装置存在刚性的检修要求,尿素开工率继续提升的空间较小。

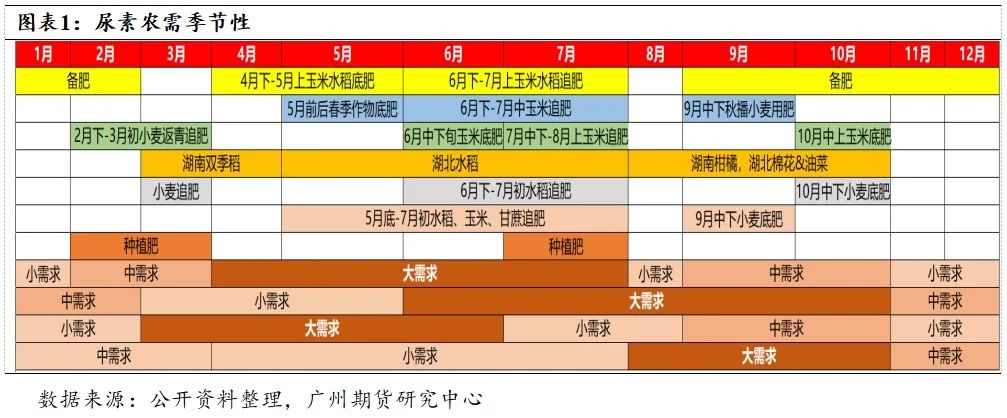

需求方面,尿素下游需求主要分为农业需求和工业需求。其中农业需求占比较高,直接施用做氮肥,占比在50%以上,主要的作物是水稻、玉米、小麦和果蔬。上半年是农业需求旺季,根据农作物生长的季节性,二季度是一年当中农业需求最旺的时间段,约占全年农需的30%-40%。

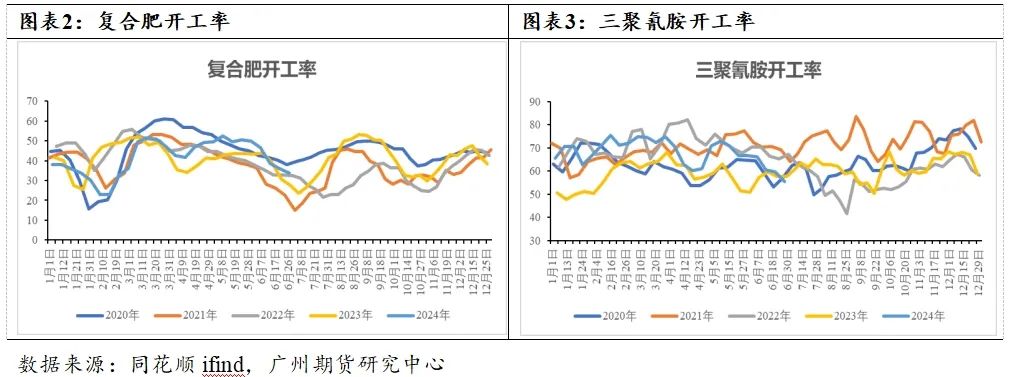

工业需求方面,每年复合肥开工多集中在3-5月份及7-10月份。其中3-5月份多为高氮肥的生产,对尿素需求较大,生产高氮肥对尿素的需求量占全年的50%左右。

当前来看,尿素复合肥生产旺季结束,复合肥开工下滑,三聚氰胺开工率一下行,工业需求回落,近期农需有所企稳,北方需求较好。

国内港口库存方面,截至6月27日数据显示,中国尿素样本港口库存量为14.50万吨,环比上月同期减少2.2万吨。港口库存整体保持平稳,出口面受限问题依旧存在,出口面消息持续发酵,但因当前国内外套利空间有限,业者整体参与集港热情不大,预计短期内港口库存依旧保持低位运行。

综上,印度IPL发布不定量尿素进口标构,引发市场情绪,但国内出口未开放前,对市场的实际影响有限。当前国内尿素上游库存水平仍然偏低,加上6月下旬降水增多后,北方农业追肥需求将有一定释放,尿素存在一定上行动力,不过受到上游供给增加及下游复合肥需求转弱的影响下,尿素的上方空间受限。短期尿素期货主力价格更多在2000-2250区间震荡整理,短期建议观望为主。

向上滑动阅览

广州期货研究中心

投资咨询业务资格

证监许可【2012】1497号

分析师:傅超

F03087320

Z0019548

研究中心简介

广州期货研究中心汇集国内外顶尖学院人才,拥有一批理论基础扎实、产业经验丰富、机构服务有效的分析师,现组建了宏观金融、金属、农产品、能源化工等研究团队。研究中心针对客户不同需求,为客户提供针对性的风险管理顾问、研究分析服务和交易咨询等专业服务,帮助客户捕捉投资机会,提升风险管理能力。

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

本文作者可以追加内容哦 !