01 2024年上半年中国尿素市场行情分析

1.1 中国尿素市场行情综述

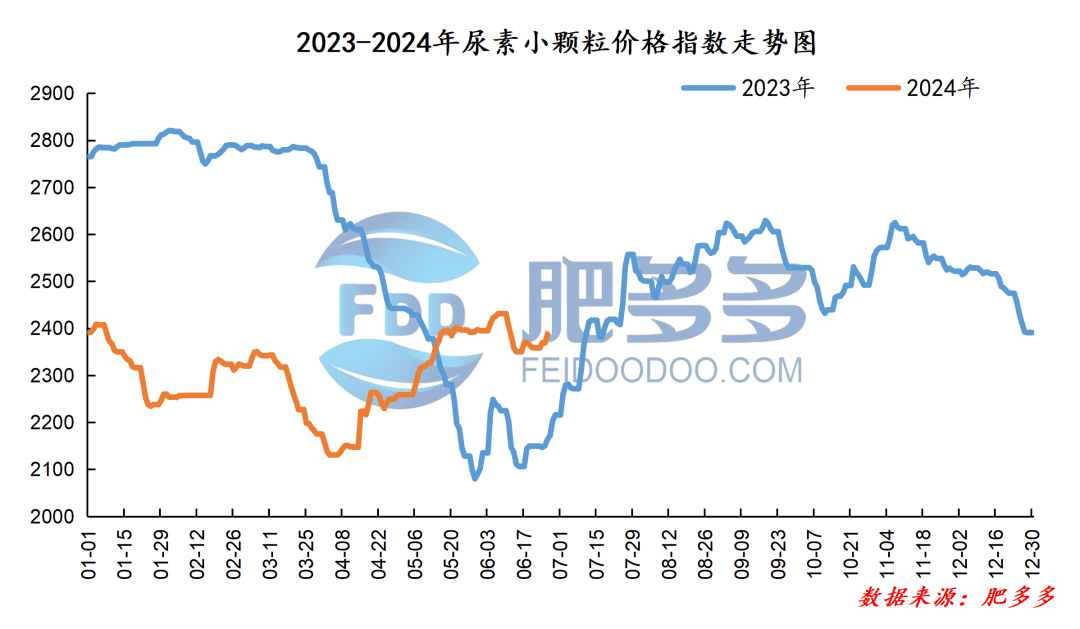

2024年上半年国内尿素市场价格走势整体呈现出先下跌后上涨的走势,一季度价格逐步走低弱势整理,二季度受需求释放及出口消息情绪提振,市场交投氛围转为活跃,行情不断被拉涨,价格持续上行整理。

截止至2024年6月27日,上半年国内尿素小颗粒价格指数最低值出现在四月初,为2130.59;最高值出现在六月初,为2431.18。

图 1

第一季度,市场低位弱势运行,整体价格走势向下整理。春节前厂家待发订单逐步缩减,为收新单,部分工厂价格稳中小降,但实际市场跟进平平,走货少量,企业出货困难,库存增加,不断累库,企业报价被迫不断下探,价格拉低后,春节归来价格短期回涨,行业陆续复工复产,下游工厂陆续开工,对原料采购逐步跟进,加之农需启动,市场走货增量,交投氛围出现好转迹象,市场交投火热,价格上行后持稳运行;季度末,随着出口消息的不确定性,业者对市场高价跟进乏力,市场情绪逐步下降,市场行情开始弱势盘整,价格强势下滑。

第二季度,市场补货需求逐步出现,加之出口消息面影响,行情不断被拉涨。在出口政策松动的影响下,业者悲观情绪开始出现回暖迹象,整体看涨气氛浓郁,价格不断推涨,市场行情开始止跌反弹,业者采购积极性提升,加之企业装置检修陆续停车,市场现货供应偏紧情况下,农业需求刚需跟进,工业下游复合肥工厂开工高位,厂家收单大量,待发及多重利好支撑下,价格持续上行;随着季度末用肥淡季的到来,下游需求减弱,采购跟进减缓,在无新的利好刺激市场下,市场新单成交活跃度降低,成交重心逐步小降,企业出厂报价波动整理。

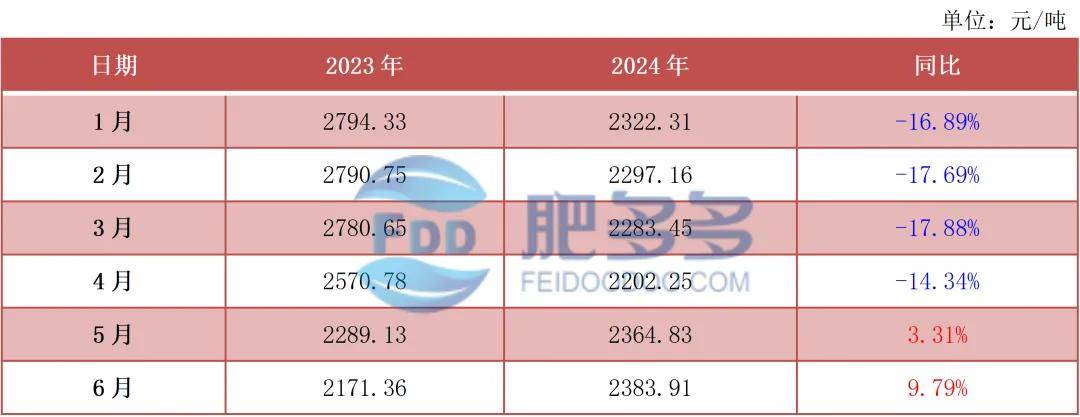

1.2 中国尿素市场月均价

表 1

02 2024年上半年中国尿素产量、开工及进出口分析

2.1 中国尿素产量分析

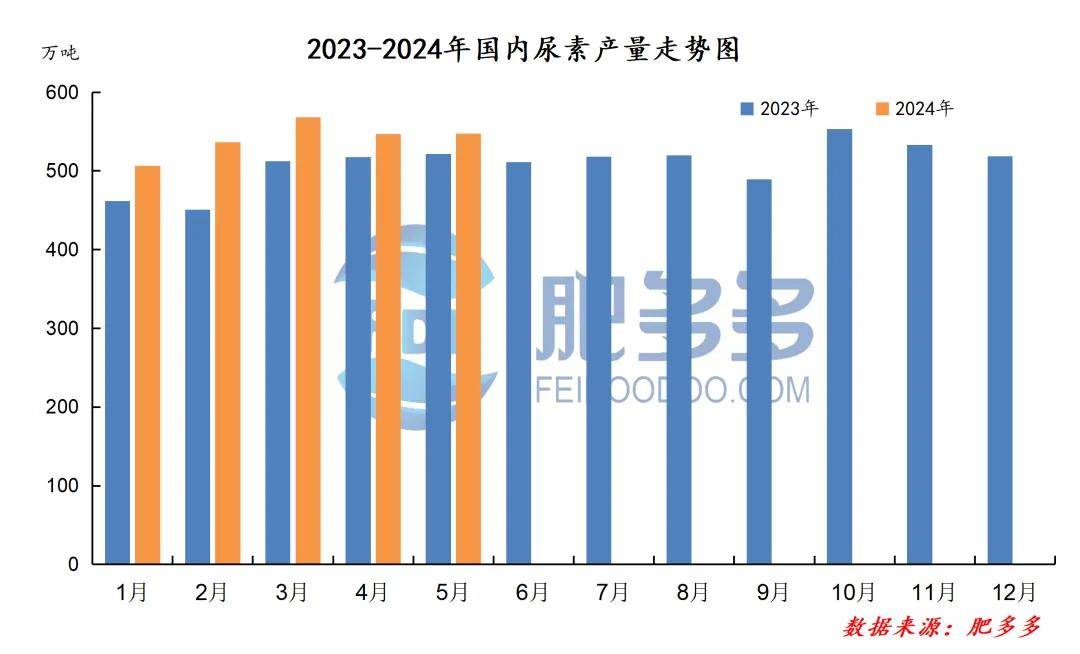

图 2

据肥多多数据统计:2024年上半年中国尿素累计产量2705.4万吨,较去年同期增加241.08万吨,同比上涨9.78%。本年度尿素行业产量持续高位,企业装置多为故障性检修,停车周期短,对市场供应影响较小,在高利润的生产背景,及国家保供政策的引导下,企业开工持续高位,多积极投入生产。

2.2 中国尿素行业开工率分析

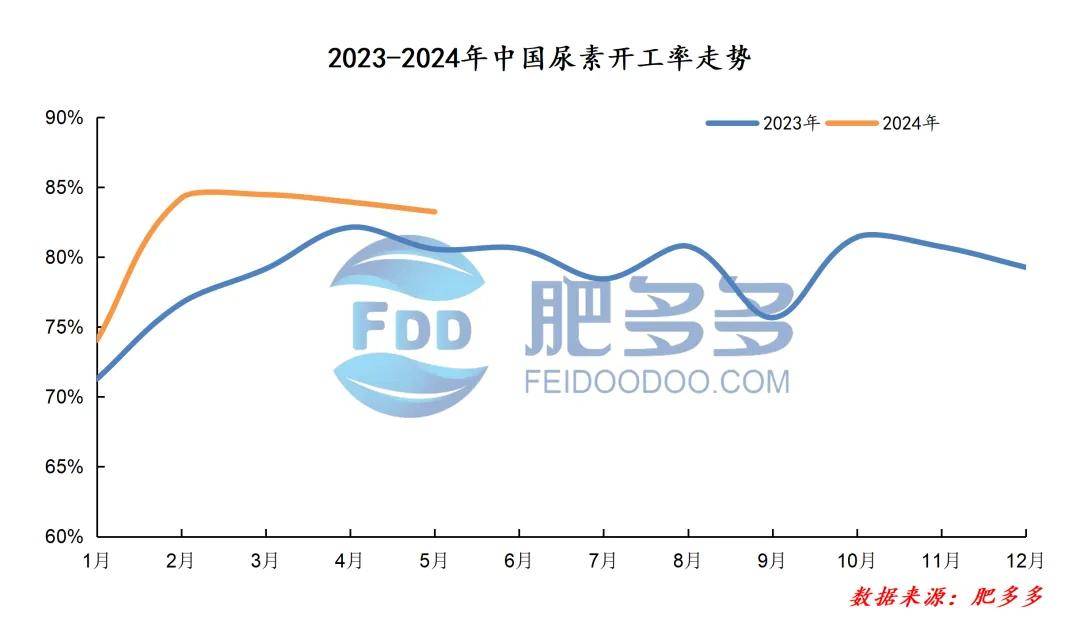

图 3

2024年上半年尿素市场整体开工高位,整体变化幅度不大。据肥多多数据统计:2024年上半年中国尿素开工率平均为81.98%,较去年同期增加4.02%。其中以天然气为原料的尿素企业平均开工率为72.19%,以煤炭为原料的尿素企业平均开工率为85.13%;大颗粒装置平均开工率为81.74%,中小颗粒装置平均开工率为82.01%。尿素行业开工自本年二月份气头装置陆续恢复后,行业开工率持续高位运行,纵观本年整体行业产能利用率基本维持在八成以上的高位。

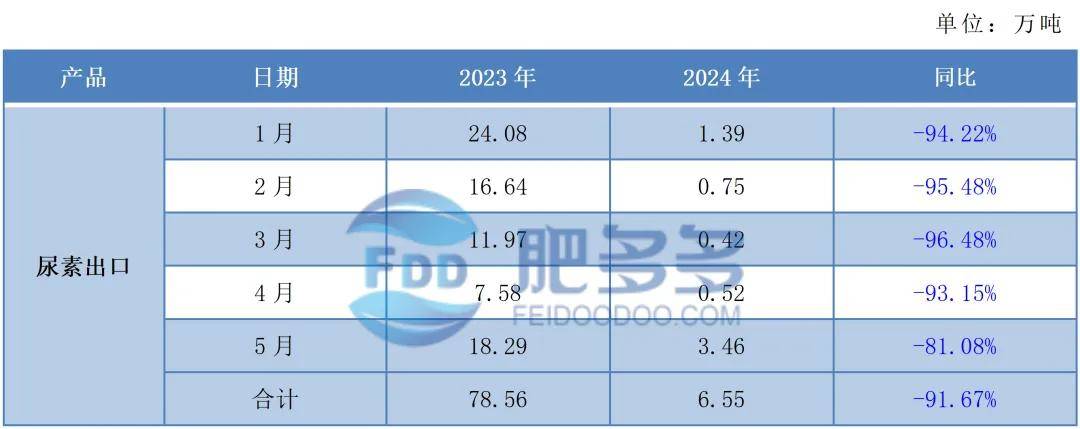

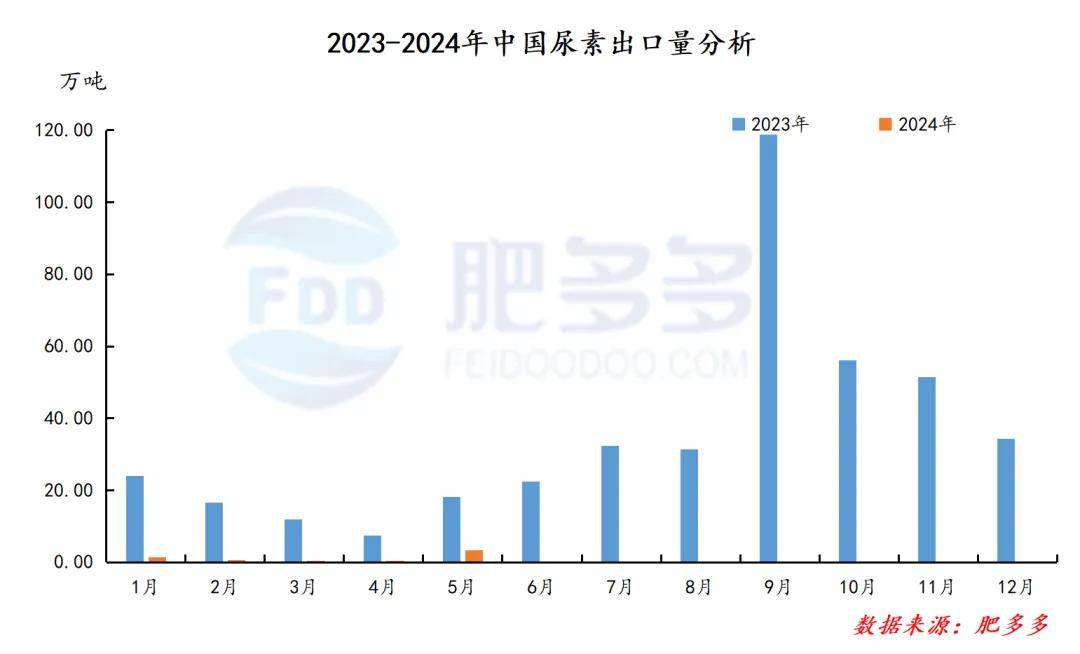

2.3 中国尿素出口量分析(1-5月)

2.3.1 中国尿素出口量分析

表 2

图 4

据海关数据显示:2024年1-5月份,中国尿素累计出口总量6.55万吨,较去年同期减少72.01万吨,同比下跌91.67%。本年尿素出口少量,国内货物出口套利空间有限,加之政策管控依旧严格,行业整体出口意愿较低,出口货物减量。

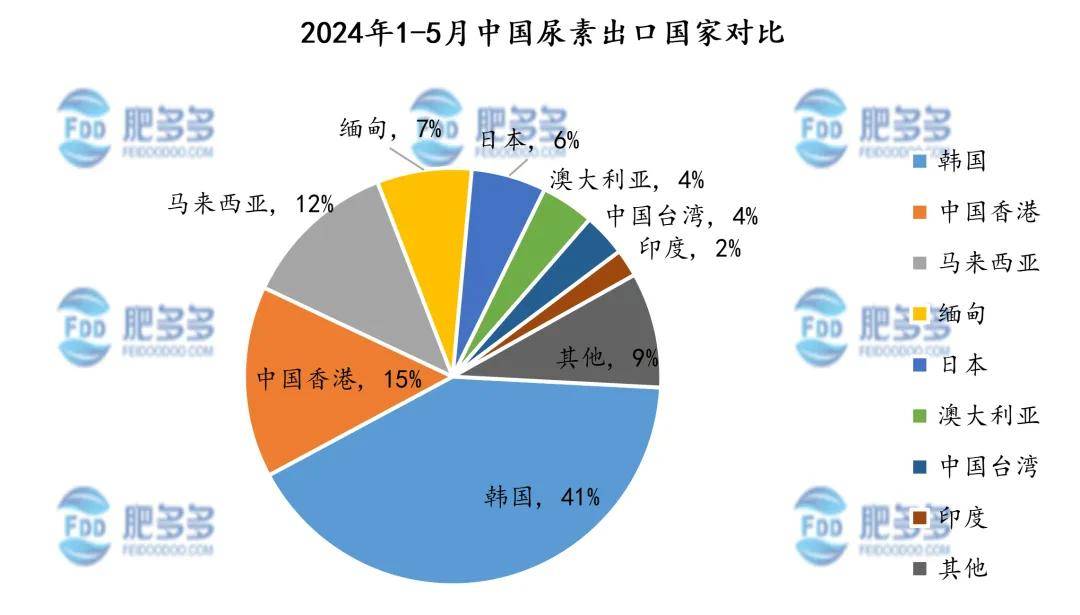

2.3.2 中国尿素出口国家分析

表 3

图 5

2024年1-5月出口量前三的国家分别为:韩国、中国香港、马来西亚。出口量占比分别为:41%、15%、12%。

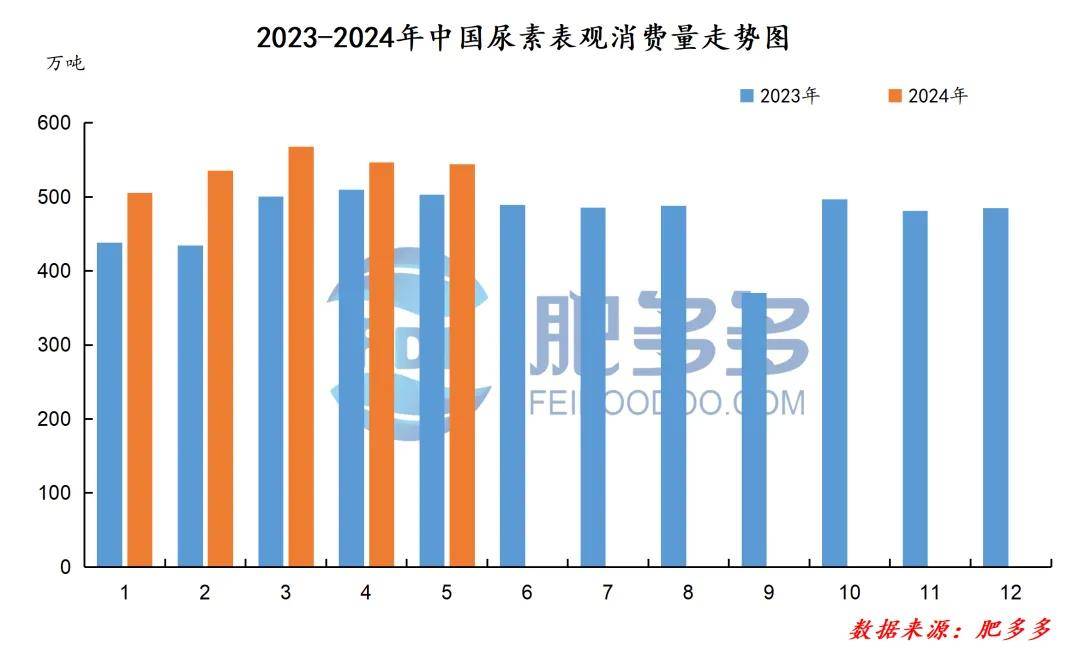

03 2024年1-5月中国尿素表观消费量分析

图 6

据肥多多数据统计:2024年1-5月份中国尿素累计表观消费量在2699.23万吨,较去年同期增加313.27万吨,同比上涨13.13%。

04 2024年上半年中国尿素库存分析

4.1 大颗粒尿素港口库存走势

图 7

2024年上半年大颗粒尿素港口库存高位持稳。据肥多多数据统计:2024年上半年中国大颗粒尿素港口库存平均为11.03万吨,较去年同期增加7.20万吨。

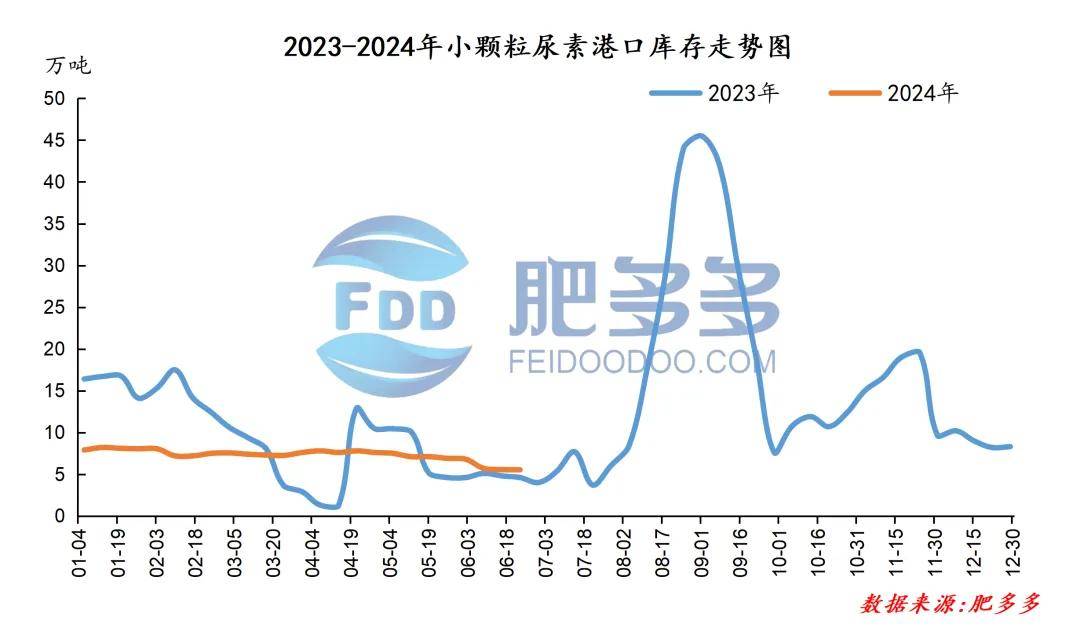

4.2 小颗粒尿素港口库存走势

图 8

2024年上半年小颗粒尿素港口库存低位持稳。据肥多多数据统计:2024年上半年中国小颗粒尿素港口库存平均为7.29万吨,较去年同期减少2.03万吨。

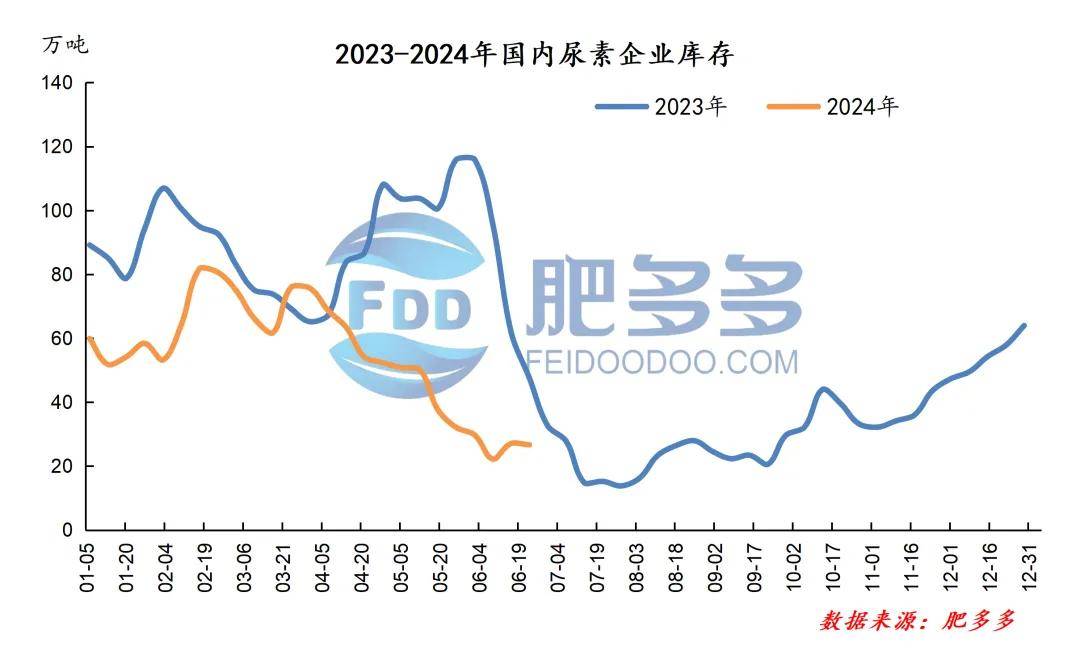

4.3 尿素企业库存走势

图 9

2024年国内尿素企业库存先小幅上涨后下跌。据肥多多数据统计:2024年上半年中国国内尿素企业库存平均为54.95万吨,较去年同期下跌34.64%。自四月份以来,企业走货较好,多数企业预收订单充足,待发增量,企业库存低位运行,加之装置故障检修增多,企业库存持续下行整理。

05 2024年下半年中国尿素市场后市预测

供应方面:从目前尿素产业情况来看,下半年新增产能将持续投放。气制尿素方面,国际格局继续改善,气制尿素生产稳定性有望进一步提升;煤制尿素方面,上半年煤炭价格跌后上涨,整体变动较小,下半年成本方面大概率小幅区间波动整理。本年度尿素企业成本高位,行业开工多维持在八成以上,利润空间仍存,企业供应能力增加,另外,随着能源危机的爆发,国外天然气大涨,天然气制尿素的成本也跟着水涨船高,当前国外气制尿素成本明显高于国内煤制尿素,一定程度上保障国内供应,预计下半年尿素行业供应延续持稳充裕。

需求方面:在粮食安全及国内保供的影响下,农业用肥需求预计变化不大;工业下游复合肥工厂跟进补货备肥受季节性因素影响,秋季氮肥施加与上半年相比用量较少,下游企业补货多跟进原材料价格变动实施采购进度;另外板材方面,就当前局势而言,房地产未来增长空间有限,跟进难有明显增量情况出现。综合来看,需求面多维持按需采购跟进,部分变动多随市场情况而定。

政策方面:自2023年国家发展改革委、工信部等五部门发布了《工业重点领域能效标杆水平和基准水平(2023年版)》后,工业重点领域节能降碳改造升级范围被进一步扩大,政策指出,原则上要在2026年底前完成技术改造或淘汰退出,基于当前国家节能减排的背景下,“碳达峰、碳中和”政策的出台对煤化工企业来说将是成本、技术等方面的一次改革与创新。本年国内各省已陆续出台了相应政策,未来煤化工行业新增项目的审批将更为严格,企业之间的竞争也将会加剧。

综合来看:下半年尿素供需依旧处于宽松状态,国内需求多呈现季节性,国际方面出口对尿素市场的影响,则需综合考虑政策管控及国内外价差等因素。在高供应高需求的背景下,国内市场将处于供需两旺的市场情形。下半年随着行业新增产能的投放,及市场金九银十的到来,预期尿素市场将继续向好发展。

本文作者可以追加内容哦 !