AI手机,复苏明确!

作为消费电子全球龙头的苹果,在6月11日推出Apple Intelligence,未来将会对iPhone等设备提供一系列的AI功能。

相关产业上的立讯精密、鹏鼎控股、兆易创新、长电科技、晶方科技、工业富联、歌尔股份、深南电路、东山精密、赛腾股份等企业热度高升。

AI的普及,最重要的就是芯片升级。目前我国在芯片上游原材料和设备领域拥有较大的突破。预计2025年全球半导体设备销售额预计达1241亿美元。

随着自动化技术的不断普及,我国大多数半导体设备也逐渐实现自动化。自动化设备的市场规模不断扩大,赛腾股份、柏楚电子、欧克科技等企业2024年业绩都出现了一定增长。

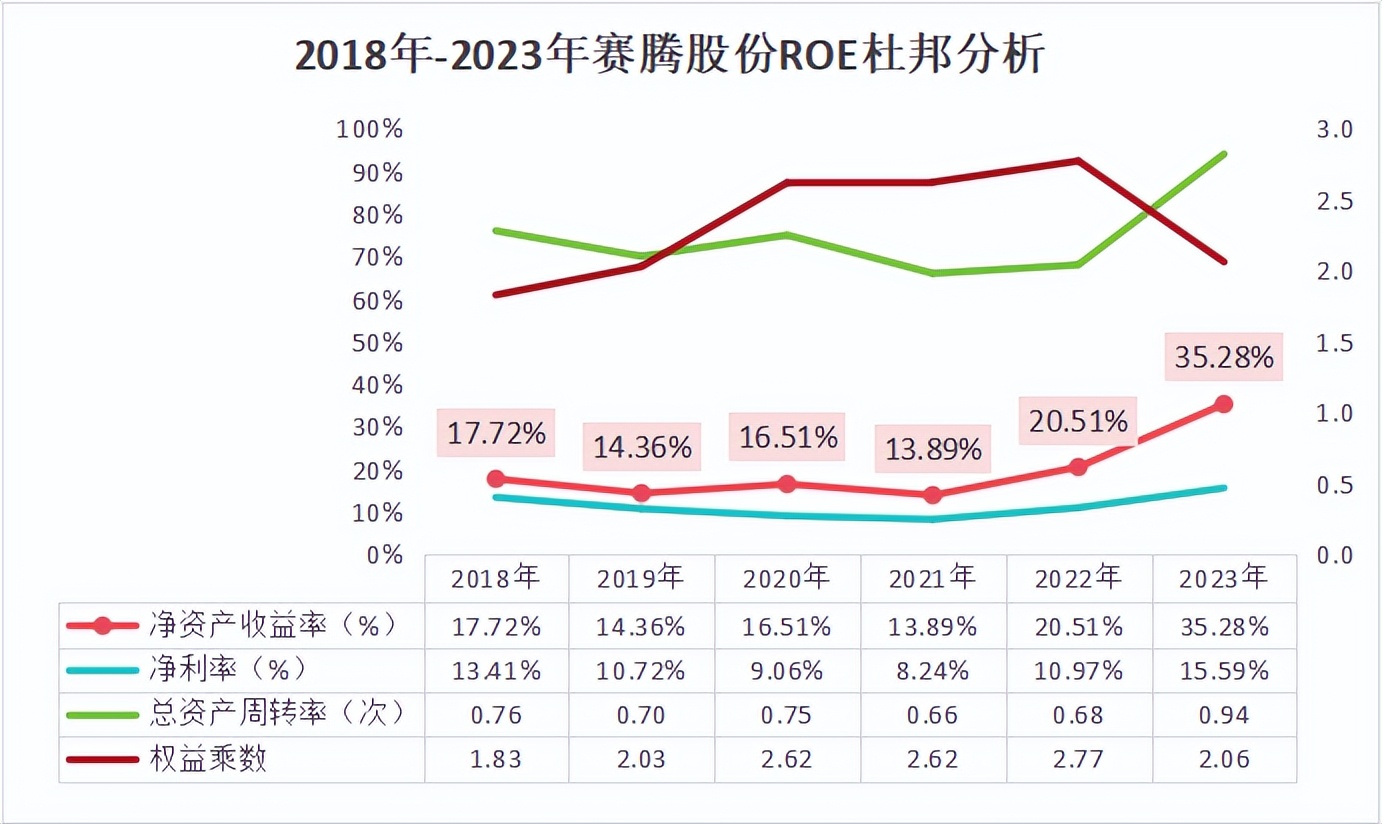

净资产收益率ROE是衡量一个企业盈利能力的核心指标。

我国93家自动化设备企业中,赛腾股份2023年ROE达到35.28%,排名第一。

赛腾股份是苹果链核心受益标的,苹果链业务占比70%(通过三星/海力士间接服务苹果),业绩稳定增长,盈利能力大幅提升,未来发展确定性很强。

赛腾股份ROE从2021年的13.89%增长到2023年的35.38%,比同期贵州茅台34.19%还要高,这一数据在整个苹果链上极为罕见。

那么,赛腾股份净资产收益率为何这么高呢

根据杜邦分析,净资产收益率=净利润率*总资产周转率*权益乘数

从图上我们可以看出,赛腾股份净利率和总资产周转率的变化趋势与ROE一致。

赛腾股份以大客户深度绑定带来更强回款能力,总资产周转率不断提高,但是2023年也仅为0.94,公司投入与收益能力实际上是很弱的,这也与公司前几年持续通过收购以及新建产能,扩张投入较多有关。

赛腾股份资产扩张主要是由于超前布局半导体领域。

半导体受到的关注越来越多,部分投资者会绕过芯片设计、研发、生产领域相关企业,转而去寻找相关概念具有替代作用的企业,比如说设备相关公司就属于半导体产业的铲子股。

随着技术的进步发展,为了保证最终的良品率,制造过程对工艺要求接近“零缺陷”,检测和量测环节是保证芯片生产良品率非常关键的环节。

2018-2019年,公司收购日本OPTIMA,加码布局半导体检测设备赛道。Optima在半导体检查和量测设备行业深耕多年,技术实力雄厚,主要产品处于世界领先地位。

2023年,赛腾股份半导体业务实现营收2.64亿元,毛利率也由去年同期的44.86%增长到47.29%。目前,赛腾股份新增HBM检测设备6台订单,现有37台订单,将为业绩贡献新的增量。

半导体检测设备不仅在整个生产链上起着至关重要的作用,未来还有广阔的发展空间。

一方面,市场规模不断扩大

未来随着制程越来越先进与工艺环节的增加,检测设备与量测设备的需求量将倍增。

2022年我国半导体检测和量测市场空间达385.6亿元,预计未来仍将以15.4%的增速复合增长,市场空间巨大。

另一方面,国产替代空间大

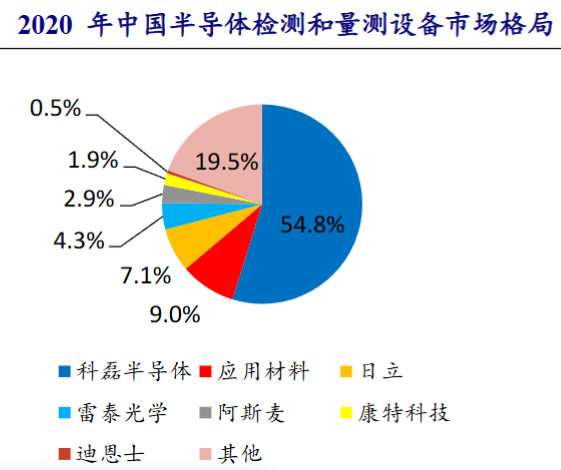

目前,全球半导体检测和量测设备市场呈现国外设备企业垄断的格局,国内市场国产化率较低,由国外企业占据主导地位。

2020年,国内前五大公司合计市场份额占比超过了78%,均来自美国和日本,国产替代空间较大。

近几年,赛腾股份一方面通过收购掌握国外核心技术,另一方面,2023年4月份,赛腾股份投资了25亿元来建立高端半导体等生产基地项目,来持续拓展公司半导体设备领域的版图。

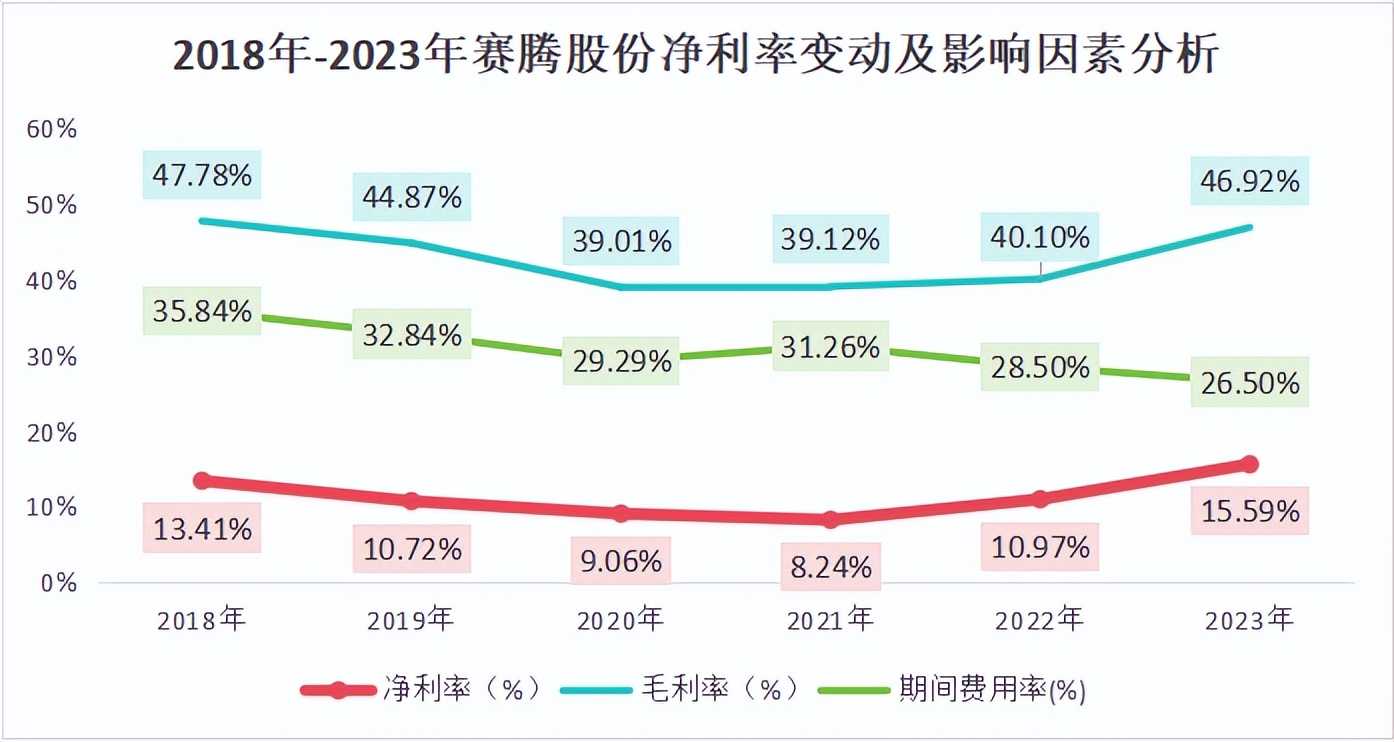

由于不断收购和扩张,赛腾股份资产周转能力较弱,对ROE的拉升作用较小。所以,公司ROE的提高主要还是靠净利率的不断提高。

2023年赛腾股份净利率为15.59%,较2021年上升7.35个百分点,盈利能力不断提升,公司拥有充足的业绩增长空间。

而销售净利率又受到毛利率和期间费用率影响。

一是毛利率不断升高。

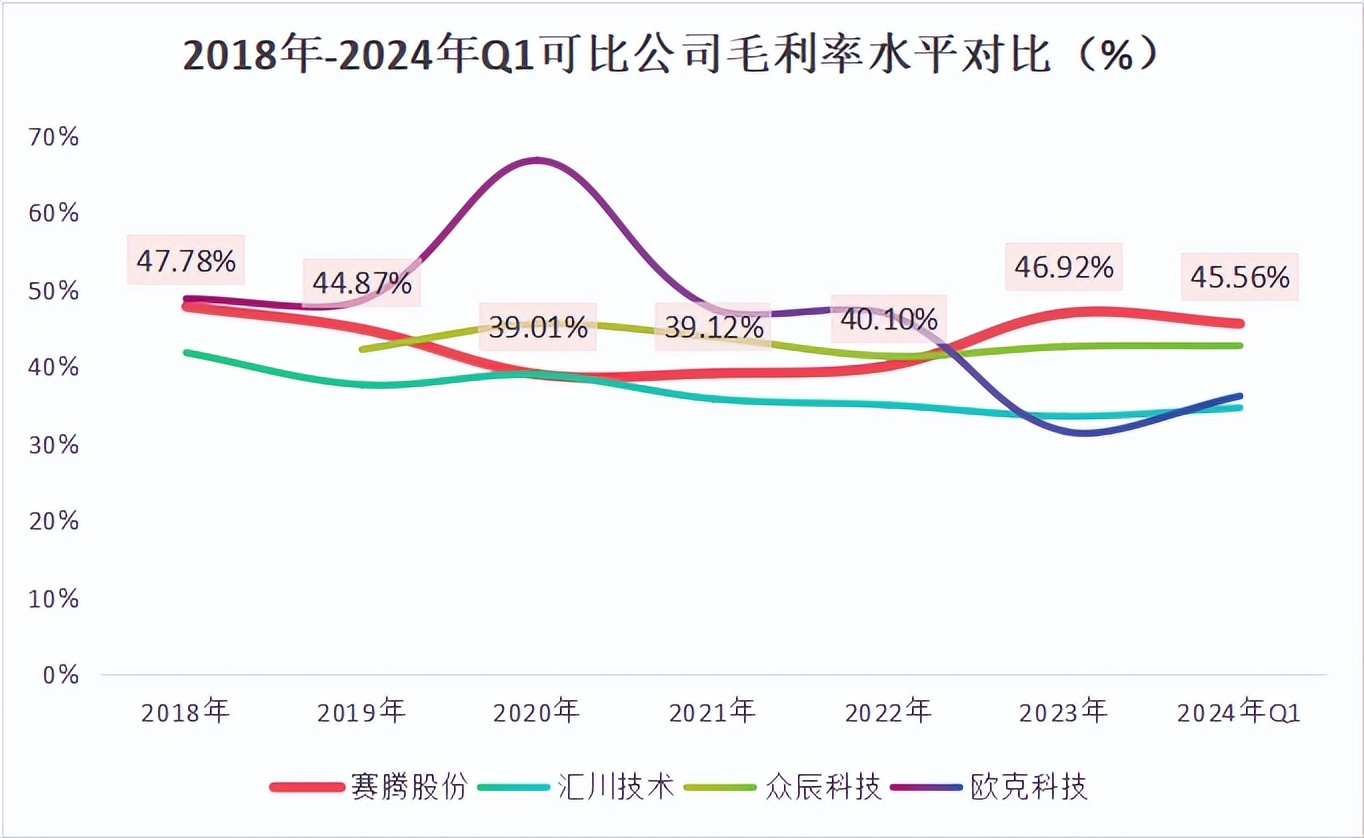

2020年以来,随着半导体业务逐渐放量,赛腾股份的毛利率不断提高。赛腾股份毛利率由2021年的39.12%增加到2023年的46.92%,拉动公司净利率上升。

2024年第一季度赛腾股份毛利率稍有回落为45.56%,但仍处在较高位置,远远高于同行业的汇川技术、众辰科技、欧克科技。

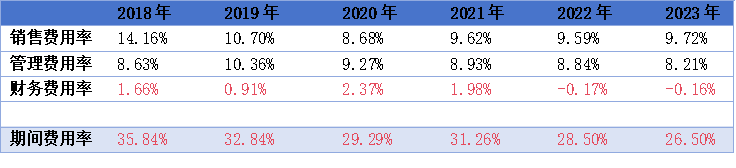

二是期间费用率不断降低。

赛腾股份净利率的提高,不仅是通过提高毛利率,公司的期间费用也在不断的降低。2020年,赛腾股份期间费用率为31.26%,而2023年降低了4.66个百分点,仅为26.5%。

细分来看,赛腾股份财务费用率降低最为明显,由2020年的2.37%降低到2023年的-0.16%,从而使整体期间费用率下降。

赛腾股份财务费用为负的原因:

一方面是因为随着公司布局逐渐完善,不用为之前扩产筹资支付大额利息费用。

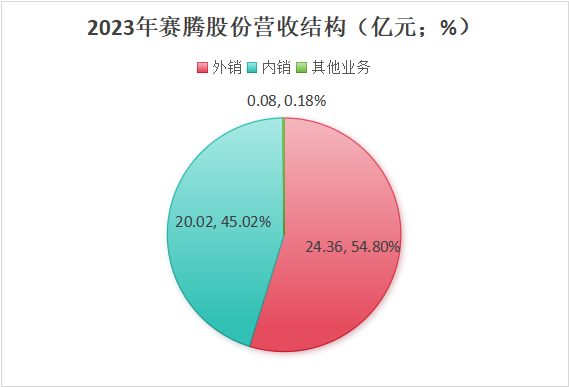

另一方面也与公司海外业务占比较高有关,取得了一定的汇兑收益。2023年,赛腾股份外销业务实现营收24.36亿元,在总营收中占比达到54.8%。

小结一下,赛腾股份两年时间ROE实现了翻倍增长,而由于公司扩张使总资产周转率较弱,拉动公司ROE提升的主要是净利率的提高。

公司拥有超强的盈利能力,未来发展空间是怎样的呢

除了前面提到的半导体检测设备领域的持续布局,赛腾股份业绩的发展的主要增量还是在自己主营业务消费电子上。

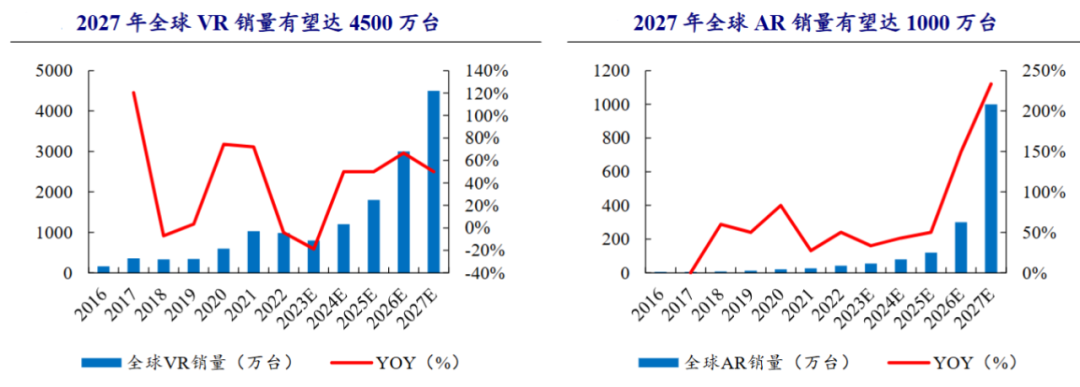

作为“元宇宙”接口的XR产业可穿戴设备被广泛认为是有可能成为下一个消费电子爆发点的方向。

XR产业包括VR(虚拟现实)、AR(增强现实)、MR(混合现实)等。

2022年全球VR出货量986万台,预计到2027年将达到4500万台,年复合增速为35%;全球AR预计到2027年也将提高到达到1000万台,年复合增长率为89%,未来还有极大的增量空间。

赛腾股份凭借其技术优势,与苹果形成了深度绑定,所以关键还是看苹果在XR领域的突破。

苹果已经于2023年6月发布Apple Vision Pro成功跻身VR/AR市场,后续随着技术不断进步,订单放量公司将持续受益。

最后,我们看一下公司的业绩

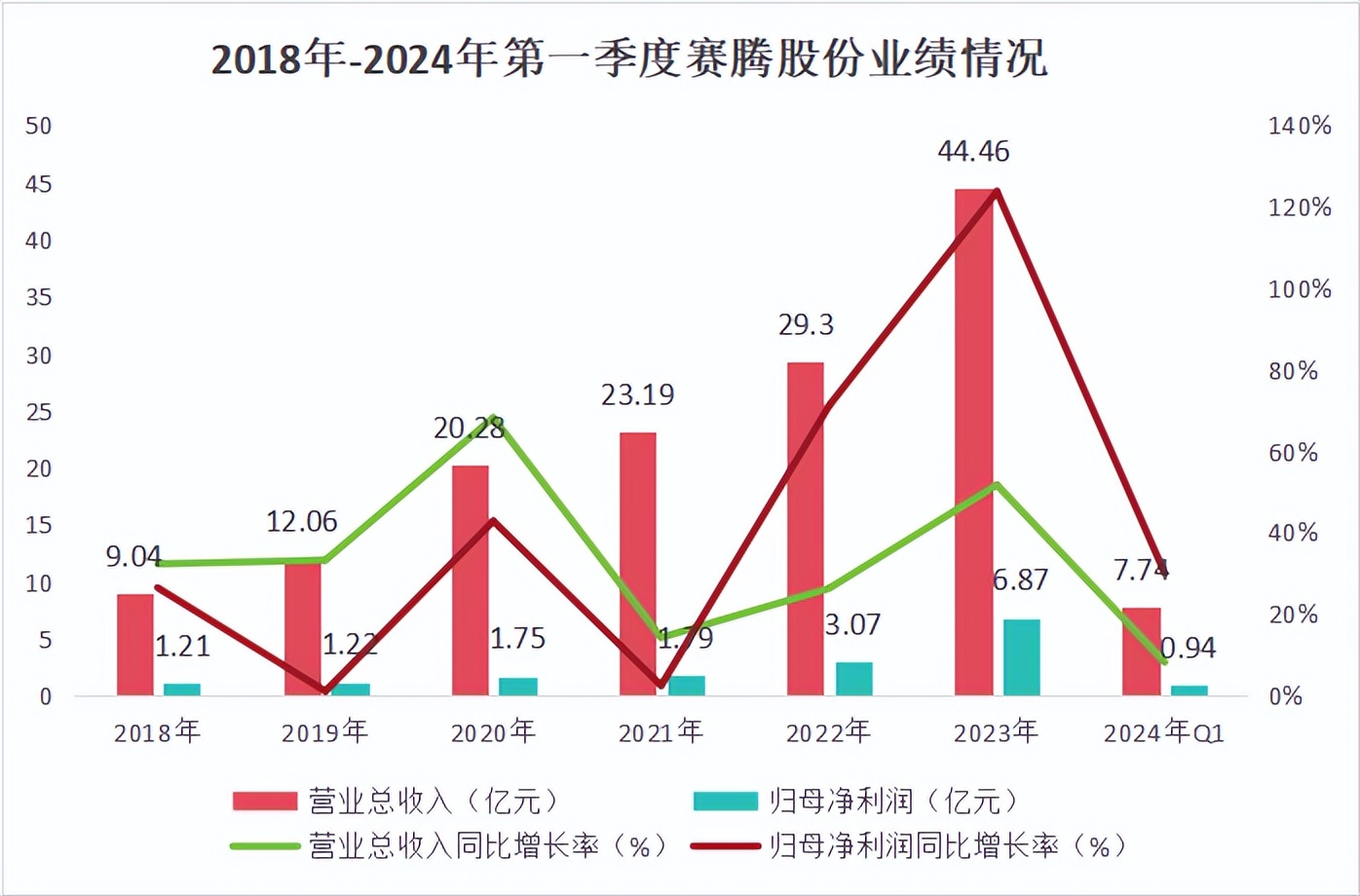

得益于下游行业高景气度、与主要客户合作紧密,赛腾股份营收、利润多年维持超高增长。

2023年,赛腾股份实现营收44.46亿元,2018年-2023年年复合增长率达到33.57%;实现净利润6.87亿元,2018年-2023年年复合增速为30.41%。

2024年第一季度赛腾股份继续保持增长态势,实现营业收入7.74亿元,同比增长8.26%;实现归母净利润0.94亿元,同比增长30.08%。

总的来说,赛腾股份拥有稳定增长的业绩和超强的盈利能力,拥有长久发展的资本,再加上公司布局的都是具有广阔发展空间的半导体和消费电子领域,未来有望实现业绩和估值的戴维斯双击。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

来源:飞鲸投研

本文作者可以追加内容哦 !