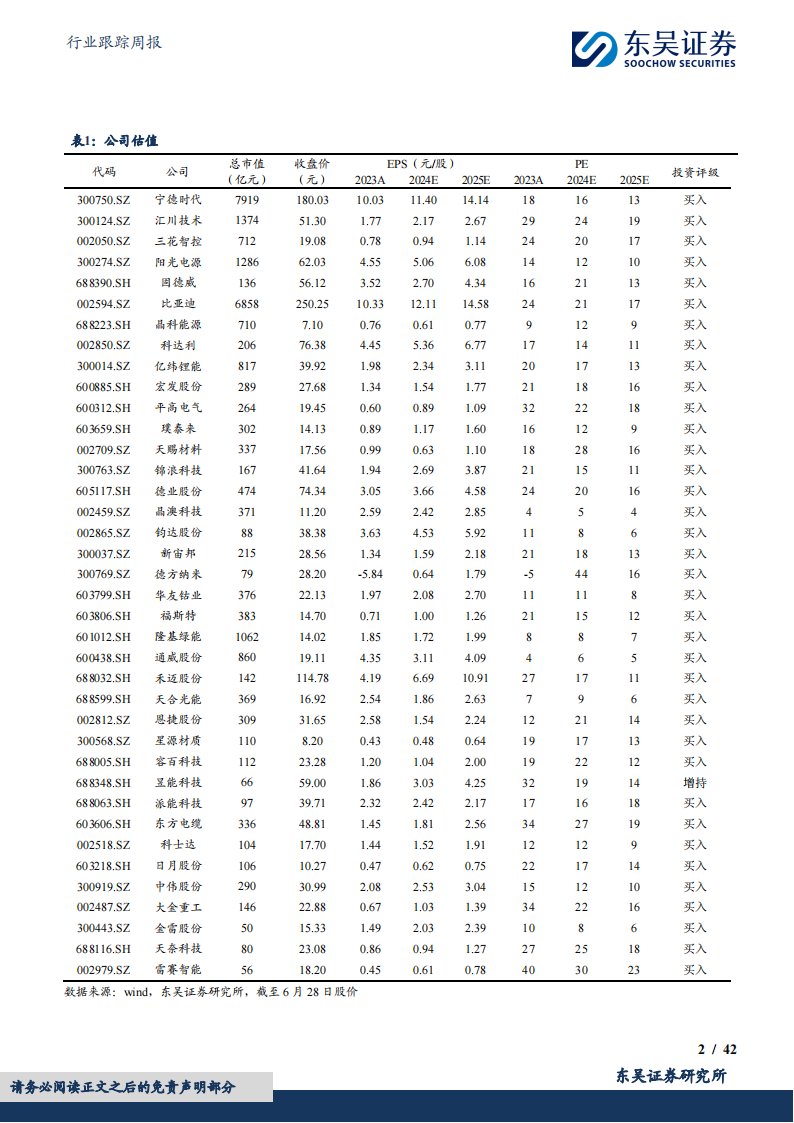

电力设备行业跟踪周报 特高压迎长景气周期,逆变器 Q2 出货拐点

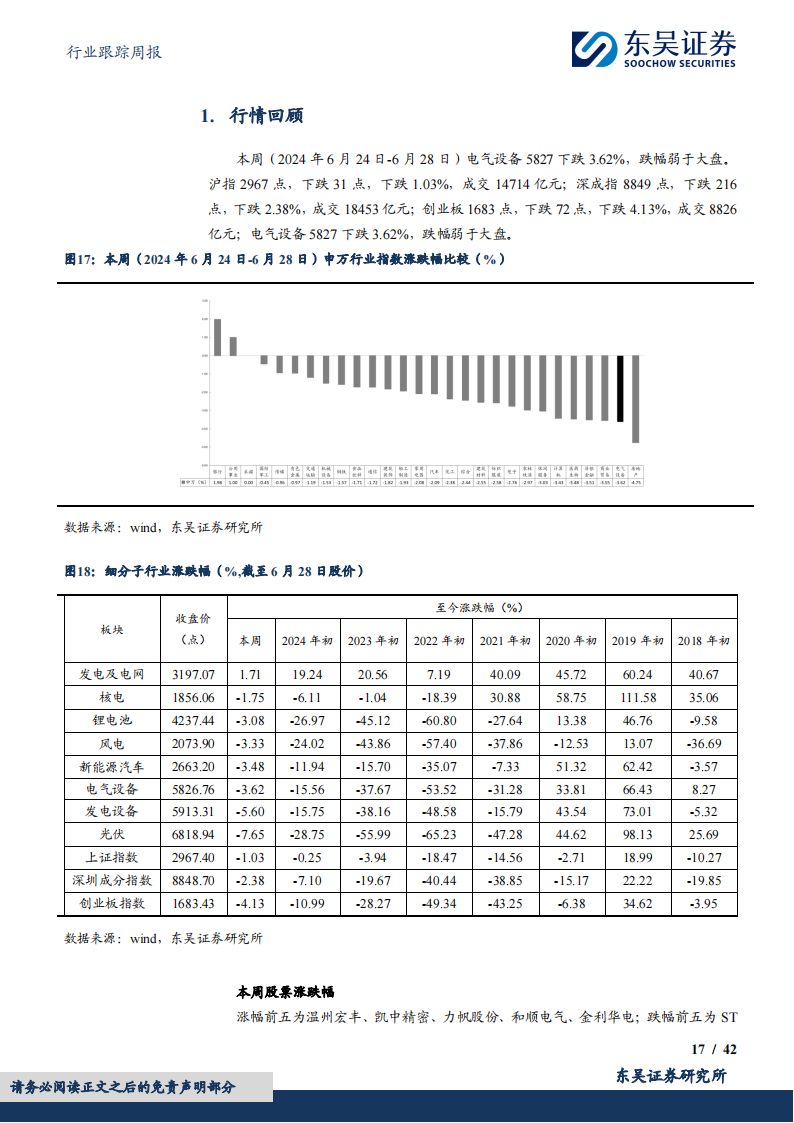

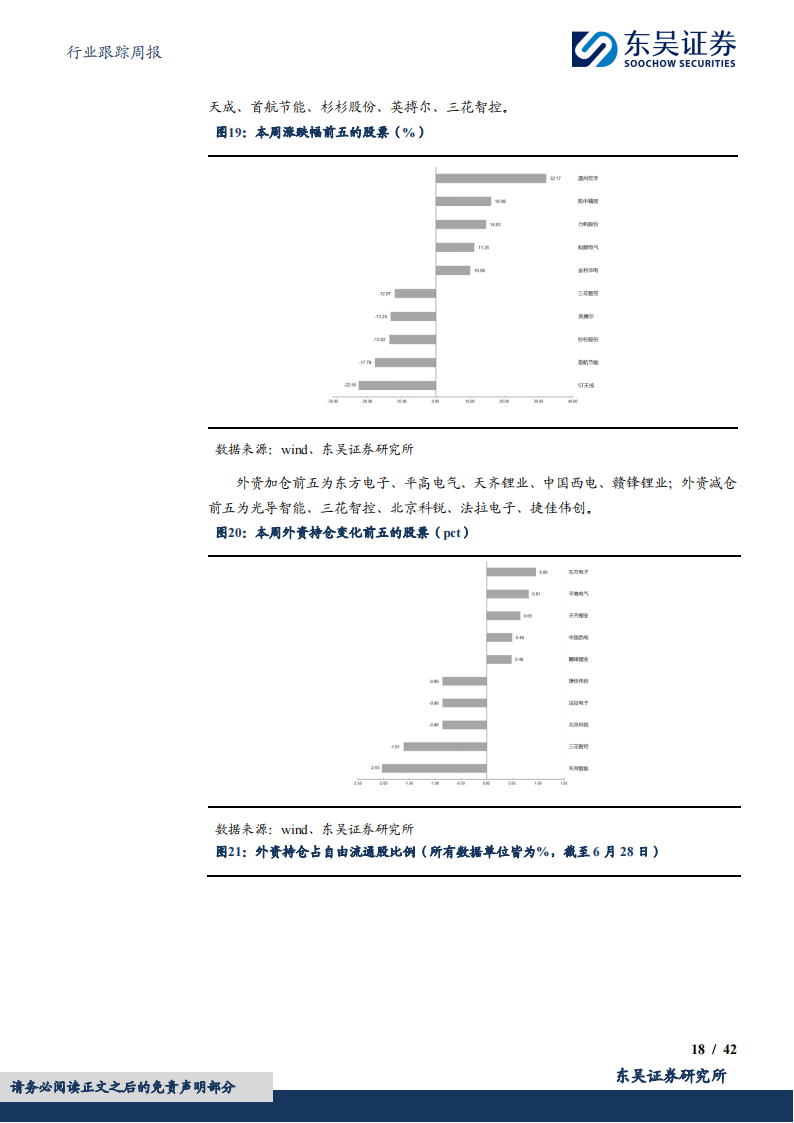

电气设备 5827 下跌 3.62%,跌幅弱于大盘。发电及电网涨 1.71%,核电跌 1.75%,锂电池跌 3.08%,风电跌 3.33%,新能源汽车跌 3.48%,电气设备跌 3.62%,发电设备跌 5.6%。

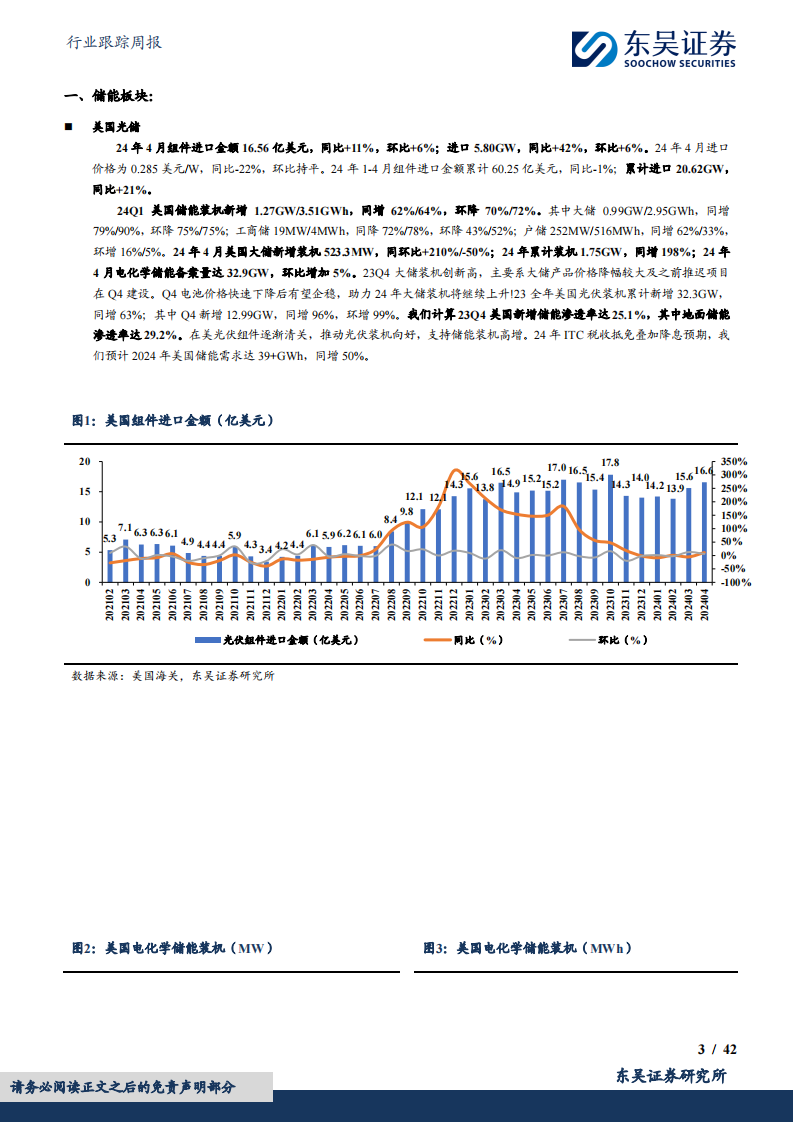

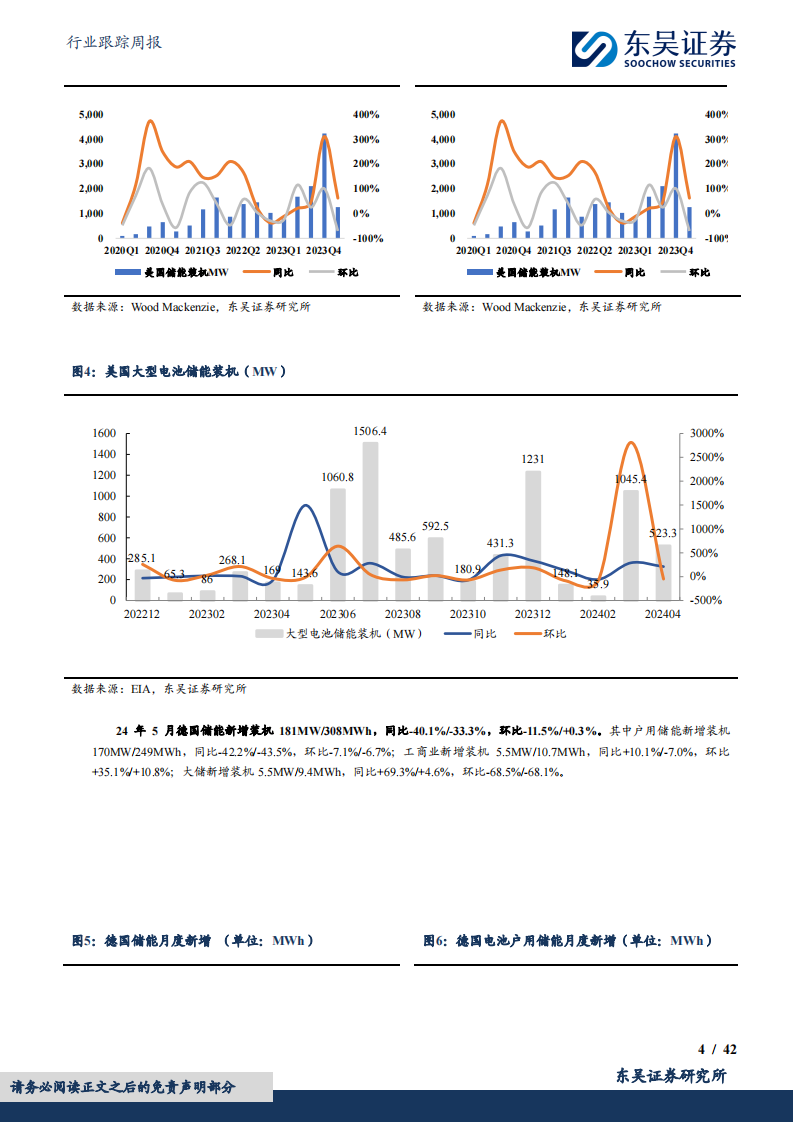

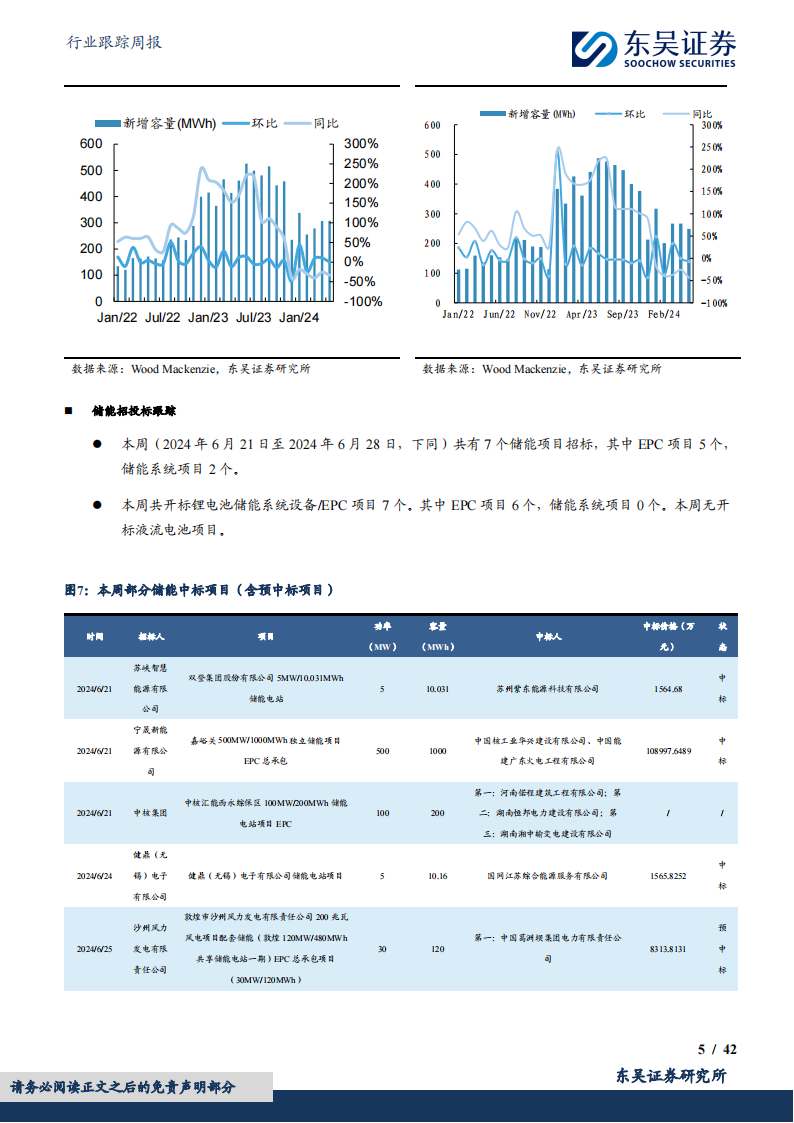

行业层面:储能:24Q1 美国储能装机新增 1.27GW/3.51GWh,同增 62%/64%,环降 70%/72%,截至 24年 4 月美国大储备案量 32.9GW

储能:国内储能系统报价已到 0.7-0.8 元/Wh,光储平价时代,24 年 1-5 月储能招标 36Gwh,同增 67%,全年新增储能装机有望达 70Gwh 以上,同增 45%+;美国是大储高壁垒高盈利市场,预计 24 年可实现 39GWh 以上装机,同增 50%+;欧洲户储持续去库存预计至年底,新兴市场已率先好转,24 年预计户储 30%+增长;全球储能装机 23-25 年的 CAGR 为 40-50%,看好储能逆变器/PCS 龙头、美国大储集成和储能电池龙头。电动车:6 月储能电池去库,行业排产环比微降,7 月环比基本持平,市场已充分反应,预计 8-9 月排产重回增长;盈利端,Q1 触底,Q2 企稳,6 月由于产能利用率环比微降,Q3 价格招标基本稳定,由于供给侧改革、扩产放缓,预计 25H2 确定性反转.........

以上为报告截取部分,详细报告请于公众号 文表报汇 获取

免责申明•

以上资料均系通过公开、合法渠道获得,资料版权归原撰写/发布机构所有,本公众号只收集与分享,不对所涉及的版权问题承担任何法律责任。若此文章侵犯到您的权益,请与我们联系删除。

追加内容

本文作者可以追加内容哦 !