1、市场回顾与分析

主要指数情况

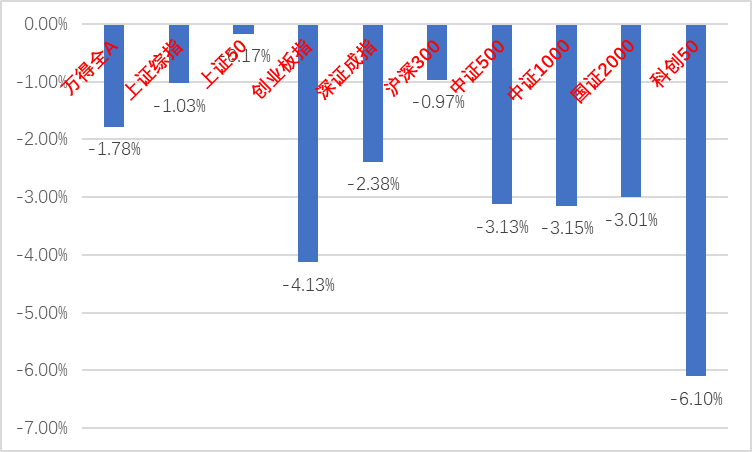

上周A股主要指数均下跌,情绪低迷。

图1:A股主要指数周涨跌幅

各行业情况

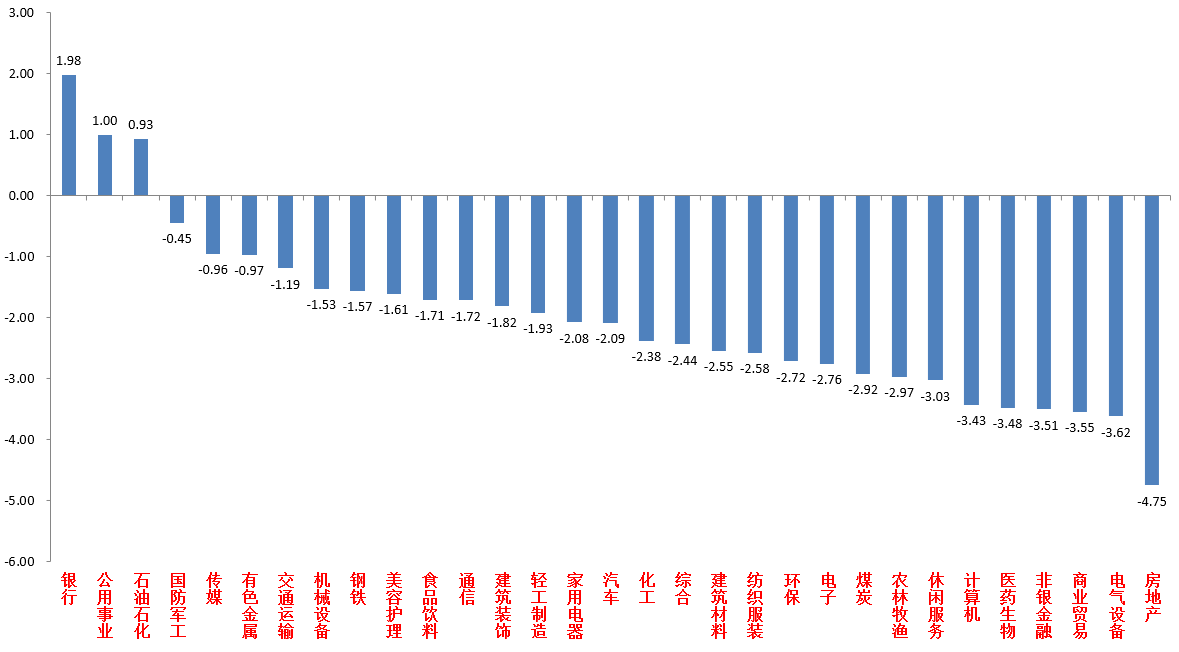

31个申万一级行业中,银行(1.98%)、公用事业(1.00%)和石油石化(0.93%)居涨幅前二。房地产(-4.75%)、电气设备(-3.62%)和商业贸易(-3.55%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

5月一般公共预算收入同比-3.2%(前值-3.8%),5月一般公共预算支出同比增长2.6%(前值6.1%),年内累计增速为3.4%,公共预算支出相比收入韧性更强。收入端看,政府性基金预算收入持续弱势,同比-22.2%(前值-18.2%);其中国有土地使用权出让收入同比-27.4%(前值-21.2%)。土地出让收入继续受地产下行期城投拿地弱拖累。税收收入受企业价格因素影响也同比为负,5月非税收入增速达15.8%,非税收入的贡献度进一步上升,指向国有资本效率有所增加。支出端,延续了农林水支出较强的特征,这一点与增发国债项目陆续开工有关,后续仍可关注下半年专项债等发行节奏。

5月规模以上工业企业营业收入累计同比增速为2.9%;规模以上工业企业利润累计同比增速为3.4%(4月为4.3%)。数据不及预期,当月同比增速从4月的4.0%降至0.7%。呈现营收强利润弱特征。营收较强可能与PPI同比增速跌幅收窄有关;而利润较弱则与主要分项中游装备制造业价格水平低有关,高度内卷和出口边际回落影响仍在。细分行业中,除仪器仪表外,各个行业利润增速均有所下行,但计算机通信电子设备、汽车制造、铁路船舶航空航天等主要利润贡献行业的增速仍维持较高水平。这几个行业的中报情况应该也会较好。

6月份制造业PMI持平于上月的49.5%,符合预期。连续两个月位于荣枯线以下区间。制造业供需两端指标均小幅走弱,但供给仍强于需求。新订单指数连续两个月处于收缩区间,出口新订单指数持平于上月,所以可得国内需求放缓是总需求回落的主要原因。从上中下游行业看,政策持续给力的高技术和装备制造业是PMI主要拉动项,而高耗能和消费品制造业景气度收缩加剧,新质生产力替代下传统行业对总需求的拖累持续,需要稳地产和扩内需政策提振。

3、后市展望

上周A股市场交易情绪继续衰减。从基本面看,目前内需仍弱,政策预期较低。从资金面看,上周外资净流出117.6亿元。其他方面新发基金及两融资金等依然偏弱,ETF数据由于“国家队”托市行为继续放量。

由于连续数月新出经济数据均不超预期、地缘政治利空频出和外需回落等原因,市场继续交易三季度基本面下修。市场交易情绪低迷,缩量调整,但是在“国家队”持续托市行为和主要指数跌破关键点位后市场情绪有所好转,反弹出现且逐渐放量,总体仍以结构性机会为主。

短期内,有以下因素值得注意:

一是美国正式进入大选期,候选人第一次辩论中对于美国通胀仍然看重,提高降息预期。

二是三中全会临近,虽然政策预期目前偏低但是基于预期的炒作仍会反复(尤其在科技方面)。

三是中报季临近,高中报预期的行业标的也会有机会。仍可维持市场没有有重大下行风险的判断,结合后续国际地缘政治不确定性仍大的情况,应继续对经济定位弱复苏,抓结构性机会,短期寻找具有alpha或者中长期beta层面看好的标的。

行业上,对于偏防御的红利类行业,继续建议作为底仓配置一部分(高估值和拥挤度下开始调整,但避险逻辑未破,调整幅度不深,资金参与意愿仍浓厚,逢调整配置,建议配置有独特催化的能源公用、低估值银行和强避险属性的贵金属、或现金流充足有分红提升预期的标的等)。

而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的(较热的科技类标的需注意公司基本面情况,根据基本面的不同确定参与节奏,随着中报季的临近可能基于真实景气度的投资会更加占优,如光模块、新型电网等。出口链方面,高企的运价、美国经济数据边际走弱和地缘政治风险使市场对5月后的出口预期降低,需要加强关注个股alpha)配置为主。

$中加纯债债券(OTCFUND|000914)$$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加紫金灵活配置混合A(OTCFUND|005373)$$中加紫金灵活配置混合C(OTCFUND|005374)$$中加聚享增盈债券A(OTCFUND|015371)$$中加聚享增盈债券C(OTCFUND|015372)$$上证指数(SH000001)$$创业板指(SZ399006)$

#高息股逆势走强,农行股价创新高#

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

本文作者可以追加内容哦 !