可口可乐创立于1886年,百事可乐创立于1893年,是两家名副其实的百年企业,也是百年品牌,而且都从美国走向了世界,成为全世界的知名品牌。

在格林沃尔德的《竞争优势》中,特别提到了这个案例,他有意思的地方是,两家公司常年进行价格战,这样带来的直接结果就是降低利润率。这种情况在中国的企业之间也很常见,比如现在最卷的汽车行业,前有比亚迪,后有特斯拉,中间连带各个传统燃油车强势品牌、新势力品牌,一个个都被卷进来价格战了。

这里有意思的问题是头部公司互相打价格战,必然会降低利润率,甚至导致亏损。那有没有可能大家不打价格战,保持一种行业默契,维持企业的利润水平呢?

可乐简史

我们来聊聊可口可乐和百世可乐的相互厮杀吧。大家可能不知道,两家公司的发源背景很像,都是药剂师调制出来的,看样子可乐在那个时候是当“补品”做出来的。两家公司的差距从一开始就很小,可口可乐和百事可乐诞生之间也不过就相差了7年。只不过两家公司在发展的前50年,拉开了巨大的差距。以至于到今天,大家印象里还是可口可乐似乎在市场份额上遥遥领先。在这50年里百事可乐没有形成对可口可乐的实际威胁,所以可口可乐也一直没管百事可乐有什么动作,一直是以无视的态度对待,也就还没正式展开价格战!

故事的转折发生在20世纪50年代末,新总裁阿尔弗雷德上任,这个新总裁是从可口可乐过来的,他原来在可口可乐就负责营销,可谓对可口可乐知根知底。他一上任,就出了一记狠招,推出了大容量的“家庭装”,我记得我小时候喝的家庭装是1.25L的,后面升级到2L,今天已经越来越大,都有2.5L的了,估计再大也大不了了,不然用手都举不动了。从他上任以后,百事可乐开始穷追猛打,到1975年,百事可乐的食品店销售额超过了可口可乐。

这下可口可乐可坐不住了,开始跟进推出大容量的可乐。这实际上是一种变相的降价,因为单位容量的价格下降了,除非能卖出去更多,不然利润就要下降。这种通过调整容量来改变价格的做法在商业上很常见,不仅有降价的,还有涨价的。比如大家知道一个榨菜品牌,涪陵榨菜,隔两三年就要涨一次价,但不是每次都直接提高价格,这样消费者就比较敏感,他采取的做法就是,碰上原材料涨价的时候,就顺着原材料涨价,告诉消费者青菜头涨了,所以榨菜要涨就合情合理。那要是原材料不涨怎么办呢?那就推出小包装。容量缩小一半,价格只降低四分之一,看上去花的钱少了,实际上还涨价了。过段时间再推出个大包装,重新给消费者创造一个价格锚点。这样周而复始,通过调整一袋榨菜的容量,就把价格涨上去了。

所以这也就意味着,可口可乐正式开始通过价格战迎击百事可乐了。

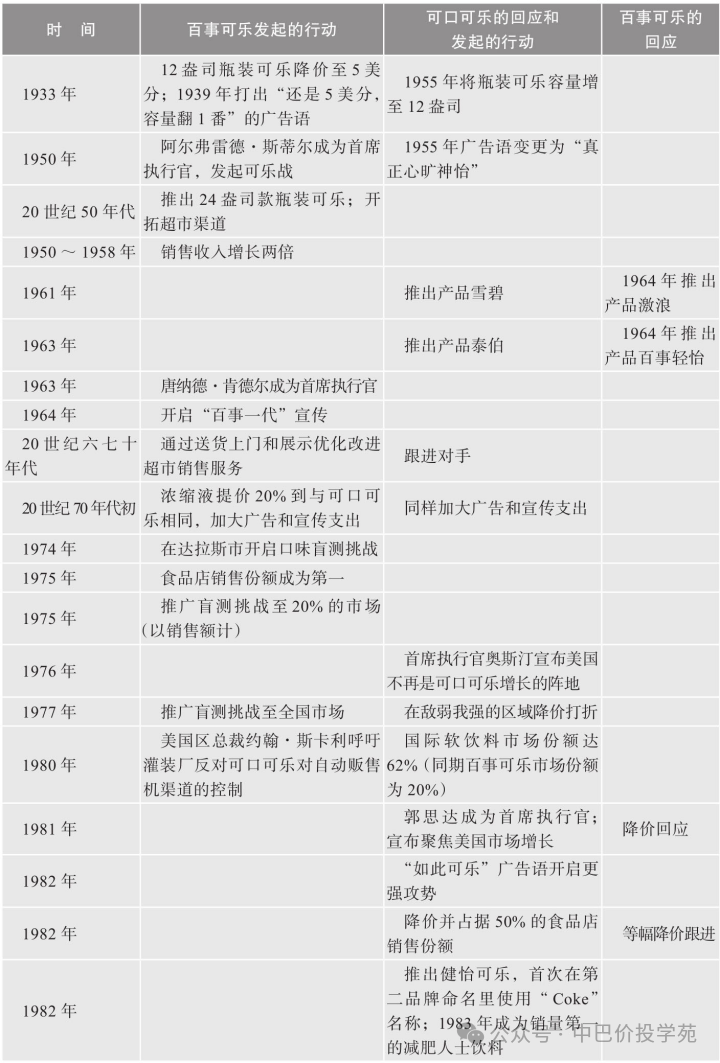

上面这张图梳理了可口可乐和百事可乐针尖对麦芒的竞争过程。一方降价,另一方就跟着降价;一方加大容量,另一方就也加大容量;一方加大广告投入,另一方也加大广告投入;一方推出新品,另一方也立刻推出新品。

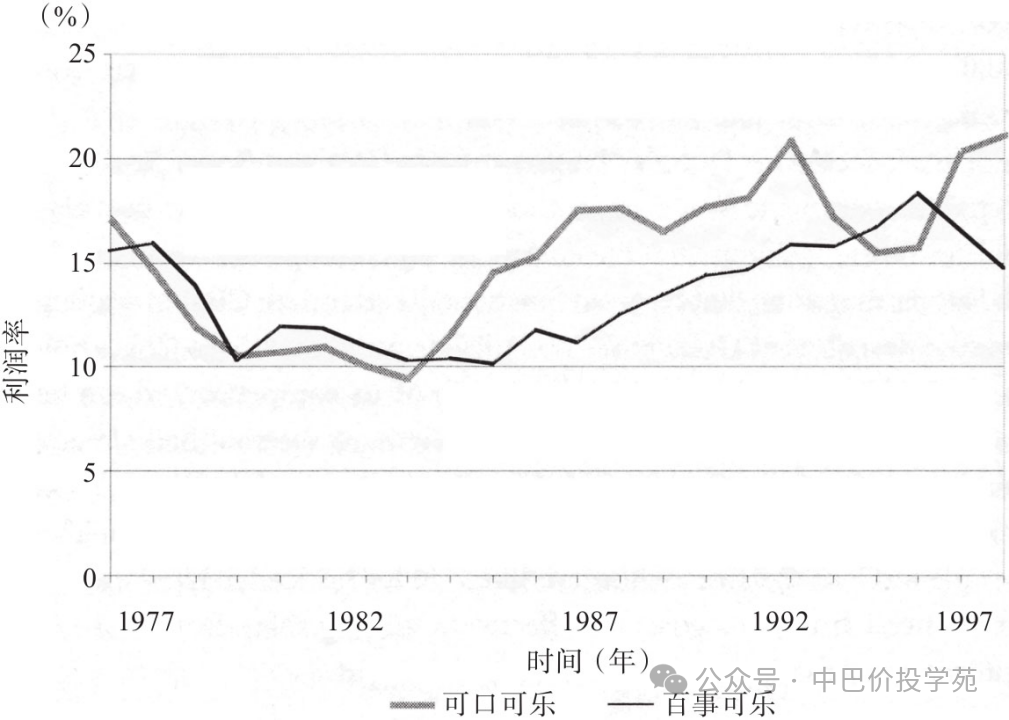

可口可乐在竞争的过程中,选择了维护自己重点区域的策略,就是那些可口可乐占80%市场份额的地方,百事可乐作为攻方,主动发起价格战,可口可乐不愿放弃这些地方,于是跟进打价格战。这里的关键是,同样的降价,对百事可乐和可口可乐而言是不对等的,由于市场份额是1:4的关系,降价带来的影响也是1:4的比例关系,百事可乐少赚1块钱,可口可乐就要少赚4块钱。在这样的竞争下,可口可乐的利润率迅速下滑,后面甚至净利润率跌到10%以下。

谁更好喝?

这里有个小插曲,我们在芒格的演讲中听到过。芒格说可乐要想维护住自己的护城河,很重要的一点是,不要创新配方,而是要让消费者习惯旧的味道。芒格说这是常识,只需要用这样的常识就可以把握可乐的护城河是否牢固。

不过当时的可口可乐还没明白这点,也可能是已经和百事可乐杀红了眼,大家都在推出自己的新产品。尤其是百事可乐早期的时候发起过一个盲测,让消费者盲测可口可乐和百事可乐,结果是58%的消费者认为百事可乐更好喝,可口可乐只有42%。百事可乐抓住了这个事件,包装成了自己的卖点,一直宣称自己比可口可乐更好喝。这让我想起了现在的茅台,市场上也不经常有人说,酱香最好喝,越贵的酒越不上头这种说法嘛。其实,这和可口可乐碰到的情况是一样一样的,真正比的永远不是谁更好喝,而是习惯、是品牌认知。说可口可乐好喝、茅台好喝,是经不起盲测的,或者说,盲测也是没有意义的!因为比的就是看着那个品牌喝的味道,不是盲测的味道。但是可口可乐在推出新产品之前也去做了消费者盲测,确定新的比旧的好喝,紧接着推出了盲测口味更好的“新可口可乐”。只不过“新可口可乐”没有得到市场的买单,有一批他的最忠实的消费者不乐意了,纷纷跳出来说,不好喝!他们更喜欢原来的味道!结果这次行动让可口可乐遭遇了史上最大的危机。

好在,可口可乐自身的韧性和反省能力非常强,从上面的事件中反而理解了自身品牌运作的核心,后面把口味又调整了回来,并且起名叫经典可口可乐,强化对可乐经典口味的心智占领。

不过尽管如此,两家公司还是在彼此伤害的价格战中越赚越少。也正因为赚的越来越少,反而倒逼两家企业重新思考彼此的竞争关系,这样长久下去也不是办法。那出路在哪里呢?自然就是合作,或者叫行业默契。这就像当年的滴滴和快的打了几年价格战,结果投资人受不了了,最后撮合两家公司合并到了一起。

价格战是永恒的主题,也必然是周期性的主题

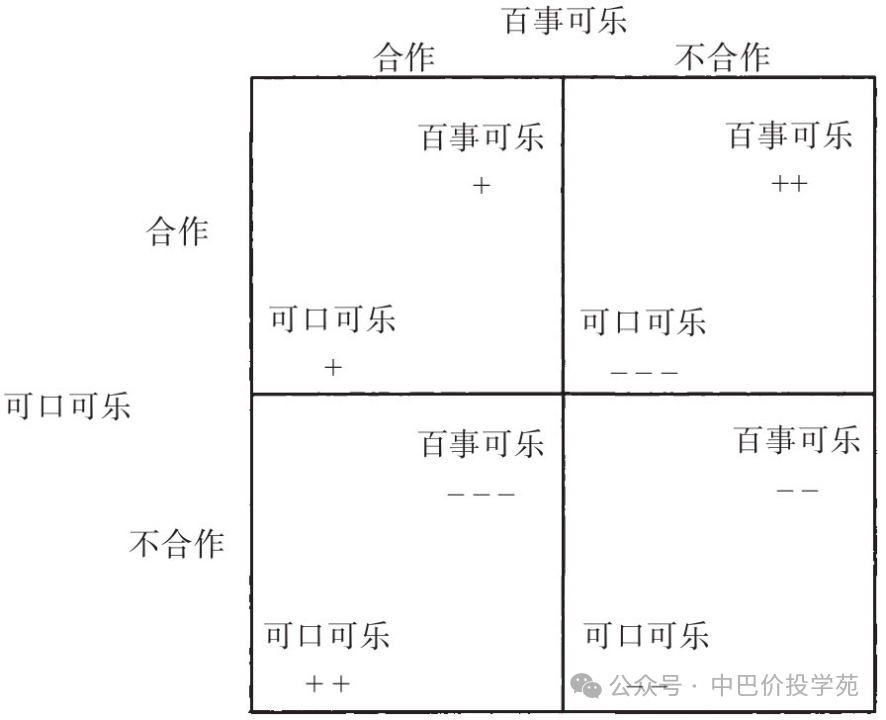

行业为什么一定会走向价格战呢?为什么可口可乐和百事可乐不一开始就合作,大家相互保持降价的克制,让彼此都能盈利不是更好吗?这个问题的答案来自于一个经典理论:囚徒博弈。

囚徒博弈说的意思是A和B两个囚犯被同时审讯,如果A主动坦白并检举B,而B没有主动坦白,那么A可以获得无罪释放的优待,而B就要倒大霉了。如果A和B都守口如瓶,都不坦白,这样两个人都会因为罪证不充分,而量刑很小。但是由于A担心B坦白,B也担心A坦白,于是双方都选择了坦白,出现了第三种情况,就是两个人都把罪行交代的一清二楚。

在可口可乐和百事可乐的例子中,两个公司都担心自己如果放任对手,那么自己的市场份额就被对手抢过去了。而如果自己能在竞争中获胜的话,尽管短期的利润率一定会下降,但是抢到了市场份额,未来获利的空降将会更大。所以双方刚开始都更容易竭尽全力去竞争。如上面的图所示,双方最理想的是左上角的双方都合作的情况,而囚徒博弈的导向必然让双方走向右下角的情况。也就是说,“囚徒博弈”使得价格战一定会被发动起来。

但是价格战也一定会间歇性结束的。伴随着企业赚钱困难,要么一方选择退出,促成另一方的垄断格局。要么两家公司握手言和,毕竟谁也打不死谁的话,还不如大家各自安好,总比自己啥都捞不着的好。在可口可乐和百事可乐大战半个世纪之后,发现不但没能打死对手,自己还越活越惨了。这就迫使双方也向囚徒博弈的左上角,双方合作的模式中去思考。在1983年可口可乐利润率达到最低谷之后,双方开始弱化竞争力度。利润率也随之开始回升。

这就像现在的饿了么和美团,饿了么在市场份额的节节败退下,也终于放弃抵抗,开始追求回报率而不是绝对值了。无论是饿了么还是美团,最近点外卖的优惠力度感觉是越来越小了。看样子他们的囚徒博弈已经在周期性拐点了。

本文作者可以追加内容哦 !