这轮电力行情,从年初的出海,炒到电改,再然后就是现在的特高压建设。

历史上特高压建设经历了几轮周期,包括 2014 年至 2016 年的第一次 12 条线新建东送建设,2018 年和2020 年的一批项目重启。

特高压的核心预期是建设规模变大。从十四五规划来看,特高压的建设量级较大,计划建成 12 条直流线路和 9 条交流线路。相比十三五,直流线路增加了50%。这些线路主要配套风光大基地,预计在2025年左右投运。

从 2023 年开始,直流线路的招标逐渐启动。“十四五”以来,交流线路在 2021 年 和 2022 年招标较多,2023 年直流线路的招标开始加速。 目前,直流和交流线路的招标景气度都较高。考虑到 1 到 2 年的交付周期,从今年开始,相关产业链公司的订单将陆续交付,并在业绩上有所体现。

第二就是确定性:在新能源建设的背景下,其未来的持续性和建设必要性都非常明确,呈现出较高的增长趋势。

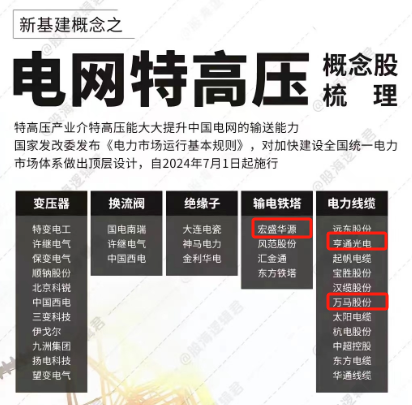

特高压主要就是5大块:变压器、换流阀、绝缘子、铁塔以及电缆。其中,变压器、换流阀、绝缘子的核心个股在前两轮行情中都有了超额表现。电缆和铁塔还在低位,可能有补涨预期。除特高压外,亨通还有海缆的催化,万马则能在高压电缆料方面实现国产替代。

$亨通光电(SH600487)$$万马股份(SZ002276)$$宏盛华源(SH601096)$

追加内容

本文作者可以追加内容哦 !