2024年一季度GDP同比+5.3%,消费成为经济增长主要驱动力。最终消费支出的拉动降至3.91%(前值+4.16%),货物和服务的净出口对当季GDP的拉动增至0.77%(前值-0.16%),投资对当季GDP的拉动降至0.63%(前值+1.20%)。2024年初以来,消费需求表现逐渐恢复向好。1-4月社零数据同比+4.1%,服装(+1.0%)、金银珠宝(+3.6%)、家具家居类(+2.5%)等消费品跑输大盘,主要是由于去年同期的基数较高。从消费淡旺季看,下半年是服装家居的旺季,或将实现较高增速。从整体看,我国经济的修复动力较强,可选消费将持续稳健向好。

从纺织服装板块来看,悦己消费及性价比消费需求促使本土品牌备受青睐,国货产品迎来新消费时代的红利,致使行业竞争格局反转,本土品牌或将实现市占率及品牌力的双提升。我们认为,1)运动鞋服板块由于竞争壁垒和准入门槛较高,竞争格局较稳定,头部龙头受益其中。2)服装出海市场广阔且尚未形成固化格局,出海品牌或将赢得机遇。

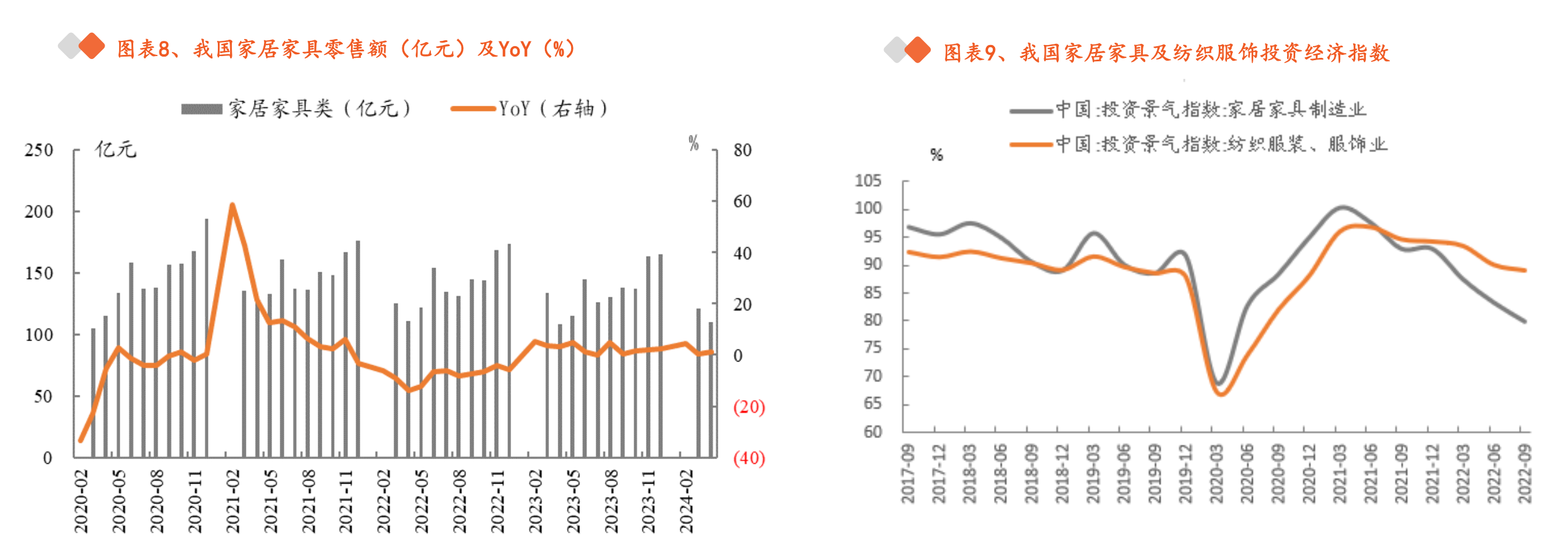

从家居出海板块来看,近年国内房地产行业持续承压,今年前5月,住宅类商品房销售面积同比下降23.60%。但目前家具类商品零售额呈现弱复苏态势,前5月同比增长3.00%。申万家居用品行业韧性较强,一季度营收同比增长10.28%,归母净利润同比增长8.81%,软体家居板块表现亮眼。“以旧换新”政策深化推进,短期有助于撬动存量市场需求。

家具产品出口表现亮眼,前5月累计出口额同比增长16.60%,保持较好景气度。短中期看,美国渠道商或启动补库周期,一定程度驱动家具出口稳增长,后续美国降息预期落地或带动地产销售改善,继续推动家具出口向好。长期来看,跨境电商的快速发展,特别是在中国平台崛起和品牌化趋势的推动下,为家居产品的出海奠定了坚实基础。

纺织制造行业受益于出口数据的回暖,头部企业的业绩已有明显改善。品牌服饰出海的时机也已成熟,中国服装产业在全球市场的影响力不断扩大,供应链的成熟度和智能化升级为品牌出海提供了有力支持。

投资策略:

渤海证券:

把握出海主线,短期关注海外市场的补库边际变化。长期来看,中国跨境电商的崛起和品牌化趋势将为家居和服装类轻纺产品的出口提供持续动力。结合新“国九条”政策,推荐投资者关注具有高股息和高ROE的优质标的。

维持轻工制造与纺织服饰行业“中性”评级,维持索菲亚(002572.SZ)、欧派家居(603833.SH)、好太太(603848.SH)、森马服饰(002563.SZ)“增持”评级。

平安证券:

基于可选消费修复逻辑,我们认为2024年下半年行业有三条投资主线:

主线一:户外运动等功能性服饰行业中,业绩确定性较强的龙头企业。建议关注:安踏体育(2020.HK)、波司登(3998.HK)、申洲国际(2313.HK)。

主线二:关注渠道改善及经营有拐点,且处于估值洼地的个股龙头。建议关注:滔搏(6110.HK)、李宁(2331.HK)。

主线三:服装及家居出海行业中,海外订单暖意不断的细分领域龙头。建议关注:匠心家居(301061.SZ)、顾家家居(603816.SH)。

$安踏体育(HK|02020)$$索菲亚(SZ002572)$$李宁(HK|02331)$

本文作者可以追加内容哦 !