消费电子行业全面复苏!

历经两年的调整之后,消费电子行业开始触底反弹。

其中韦尔股份正悄悄迎来业绩增长。

2024年一季度,韦尔股份实现营业收入56.43亿,同比增长30.18%,实现归母净利润5.58亿,同比增长180.50%,扣非净利润5.65亿,同比增长2400%。

需求的恢复是业绩增长的主要原因,同时AI、芯片等科技创新也是企业穿越“寒冬”的利器。

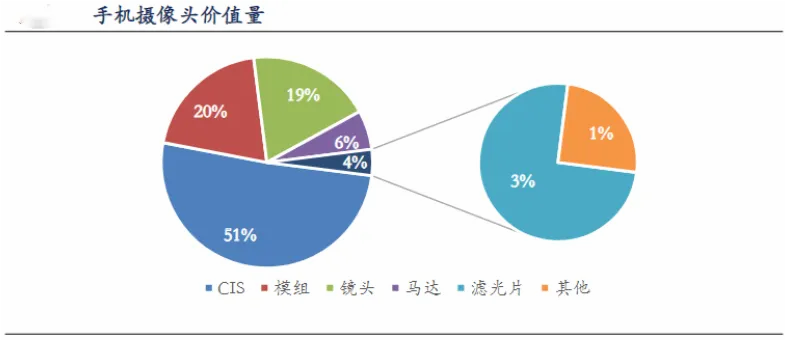

在手机各部件里,摄像头模组价值量逐年走高,例如华为最新发布的旗舰机Pura70 Pro+,摄像头模组成本或超过100美金。

摄像头模组中,CIS(传感器)是最贵的零件,根据前瞻产业研究院统计,CIS芯片价值量占比达50%以上。

在欧菲光、水晶光电、韦尔股份等企业中,韦尔股份就是CIS领域的绝对龙头。

下面,我们重点看一下韦尔股份到底强在哪里?

作为全球前十大Fabless半导体公司,韦尔股份是国内少数兼具半导体研发设计和半导体代理销售能力的企业,现拥有半导体产品设计业务和半导体代理销售业务两大业务板块,其中以图像传感器为主。

今年一季度,韦尔股份实现营业收入56.43亿,同比增长30.18%,实现归母净利润5.58亿,同比增长180.50%,扣非净利润5.65亿,同比增长2400%。

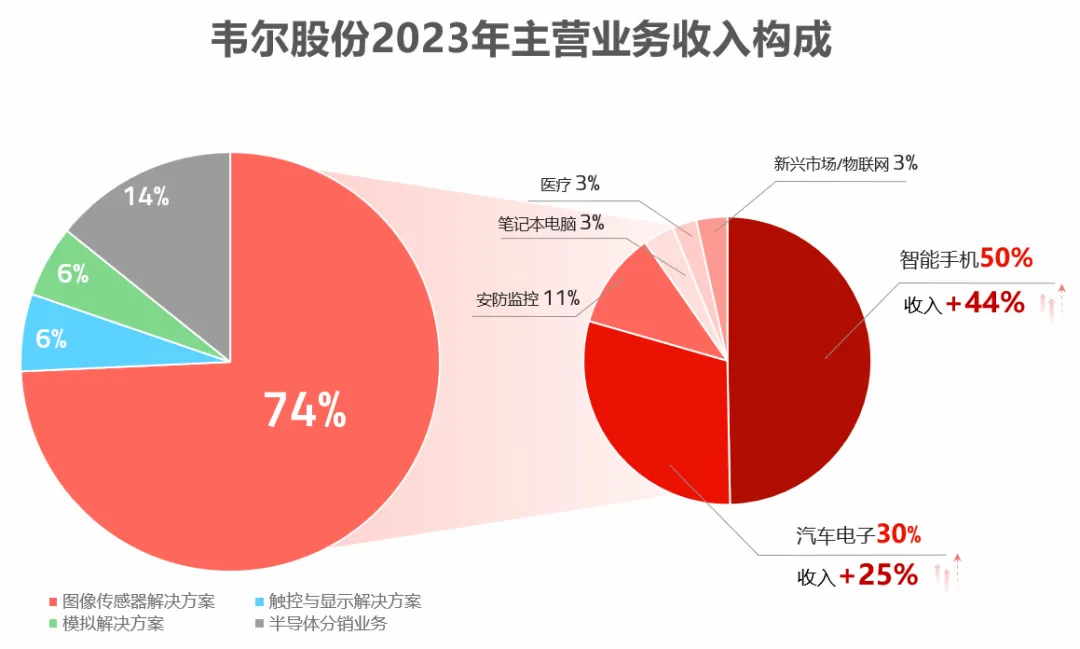

从收入构成上来看,2023年,公司图像传感器业务营收占比73.91%,是营收主力。

除此之外,韦尔股份还有哪些看点呢?

1、重视研发投入,专利众多

韦尔股份作为一家极具技术含量的企业,高度重视技术与产品的研发工作。

近五年来,公司持续增加研发投入,研发占比从2019年的16%一路增长到2022年超过30%,并在2023年经济不佳时也尽量保持在高位。

截止2023年末,公司研发人员数量达2053人,占比为42.77%;其中硕士及以上学历人数占比超60%,已获授权专利4675项,其中发明专利4498项。

2、冲击中高端市场,抢占国外厂商市场份额

自2023年起,韦尔股份的产品逐步融入国产高端机型供应链中,其中,包括小米、红米、荣耀、华为等旗舰机型均选择韦尔股份的产品作为主摄新品。

随着公司不断向高端市场进军,韦尔股份的手机图像传感器业务也迎来了显著的快速增长。

报告期内,公司图像传感器业务来源于智能手机市场的收入从2022年53.97亿元上升至77.79亿元,较上年增加44.13%。

其中,公司5000万像素及以上(含6400万像素、一亿像素等)产品营收贡献占比突破了60%。

这意味着,中高端产品已经成为韦尔股份的主要营收来源,国外厂商对高端市场的垄断已经被打破,公司盈利能力相比之前将会得到显著提升。

看到化工方向正丹股份今年的傲人行情,也许随着消费电子板块的逐步复苏,韦尔将来也能像正丹一样走出一连串的月线连阳。

为何如此看好这一板块?除了板块本身近期走势强劲之外,最近大火的人工智能、AIPC等概念都需要消费电子行业的助力扶持,包括未来我最看好的人形机器人概念,它的上中下游都涵盖了消费电子领域。

目前我持有的$机器人ETF(SH562500)$就和消费电子息息相关,其中的重仓股科大讯飞、石头科技、大族激光等就有不少产品的零部件隶属消费电子板块,整个产业链是联系在一起的,一旦下游需求增加,不同概念之间会有联动效益一同收益。$韦尔股份(SH603501)$ $正丹股份(SZ300641)$ #沪指盘中收复3000点,什么信号?# #A股6月跌超3%,七月能否翻身?# #脑机接口前景几何?如何把握投资机会?#

本文作者可以追加内容哦 !