这阵子猪肉价格涨了,按照牧原股份的养猪成本,理论上公司已经扭亏为盈。#高息股逆势走强,农行股价创新高#$牧原股份(SZ002714)$$温氏股份(SZ300498)$

上周就准备讲这个的,但是证监会发了一个问询函,提了不少问题,想着等牧原回复后再讲。

按照证监会的要求是27日就要回复的,当然也可以不回复,并不是强制规定,只是不回复的话,证监会就会一直发,最后变成警告函。

所以前几天我一直在刷牧原公告,就是没看到回复。

昨天大晚上的牧原总算是回复了,非要拖到最后一刻,估计是心有怨气。

我把这里面几个重要的问题讲一下。

问题一:

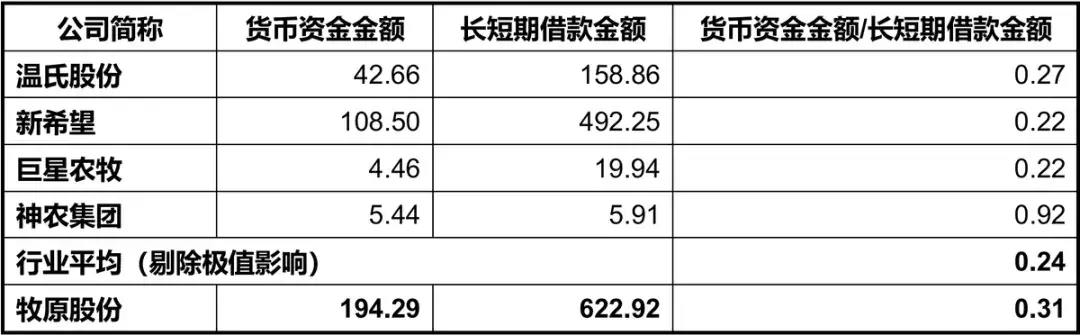

公司账上有194.29亿的货币资金,短期负债469.29亿,一年内到期非流动负债86.51亿,长期借款98.63亿,长短期借款总共654.43亿,为什么货币资金和负债同时这么高?

意思就是既然账上有钱,为什么还欠这么多钱?

回答:

2023年的猪肉价格不行,为了防范亏损导致的流动性风险,所以准备多点钱。

去年公司的经营活动和投资活动每个月平均要花107.53亿,通常要准备2个月的现金流出需求,也就是至少200亿以上,货币资金194.29亿,不算多。

至于说“村借双高”,跟同行们比起来,也不算高。

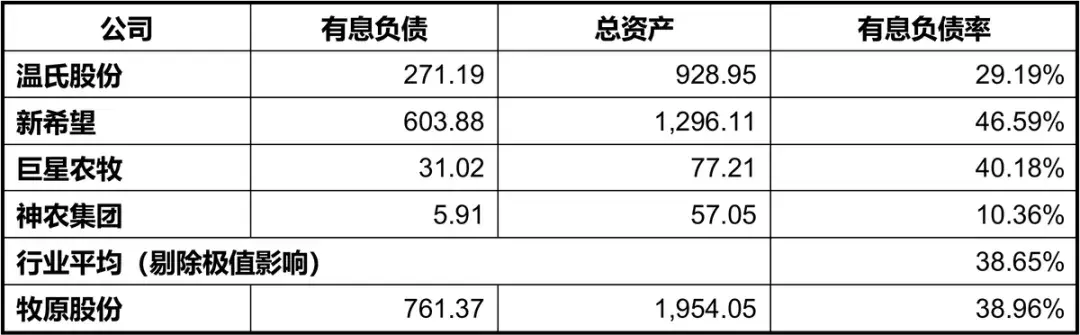

上面这个表格是牧原做的,我觉得有点多了。

完全没必要把巨星农牧和神农集团放进来,完全不是一个级别的,没有可比性。

不过牧原的货币资金与长短期借款比是0.31,比温氏股份和新希望略微高一点,倒也没那么夸张。

问题二:

欠了那么多钱,是不是还得上?

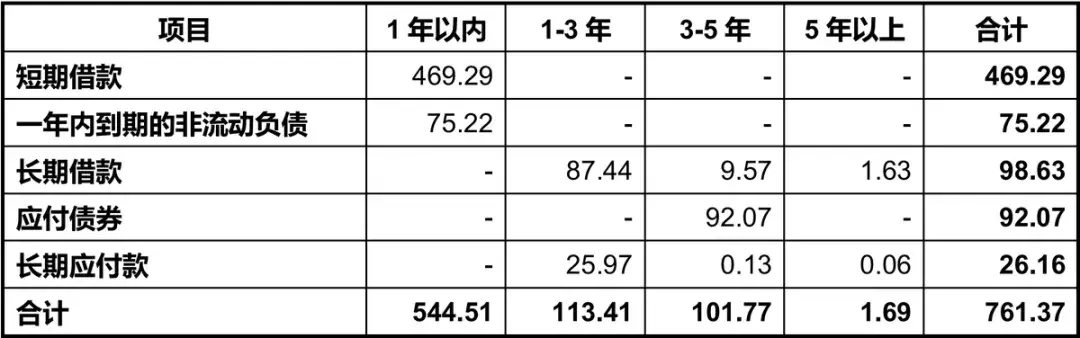

按照牧原的统计口径,1年以内要还的钱是544.51亿,对公司来说没压力。

底气来源于四个方面,一个是账上194.29亿的货币资金,有136.65亿是随时可以用的。

第二个是公司变现能力,家里有419.31亿的存货,平均每个月都能贡献99.07亿的经营现金流。

而且公司还有93.15亿的生产性物资,主要是种猪,随时都可以卖掉变现。

第三个是公司信用好,银行授信额度还有270.59亿没使用,而且还有50亿的债券没发行。

第四个是股东愿意借给公司100亿,还有81亿没使用。

这四个理由确实都算是正当理由,但是后面三个有前提条件没有讲,那就是公司没问题,在正常经营并且大家都看好的前提下,才会成立。

至于卖种猪这种事,是万万不能发生的。

每一家出问题的公司,在问题显露之前,这四个理由都成立。

当然不要误会,我的意思并不是说牧原就会出问题,只是公正的把没讲完的话给讲完。

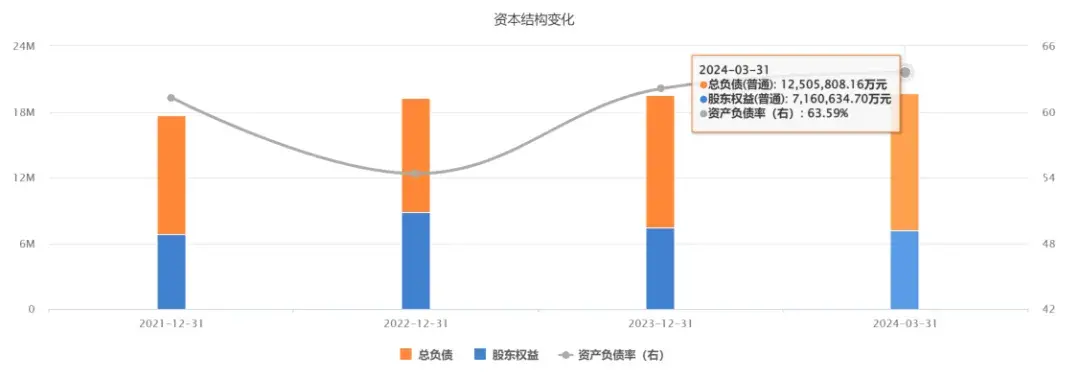

牧原股份的资产负债率确实比较高,现在已经是63.59%。

不过也不是他独一家,温氏股份负债率也有63.37%,两家同一个水平,还有新希望那就更高了,已经高达74.03%。

前几年大家都想逆周期扩产,投入的资金太多了。

2019年的时候牧原股份资产负债率其实只有40%,已经增长了50%以上。

还债能力完全取决于猪肉价格,如果猪价一直在8元以下,他们都会很难,如果按照现在的猪价上涨趋势,还债是没问题的。

问题三:

牧原有息负债率是否和同行差异较大?

这个问题比较奇怪,如果说问偿债能力的差异,这个情况确实存在。

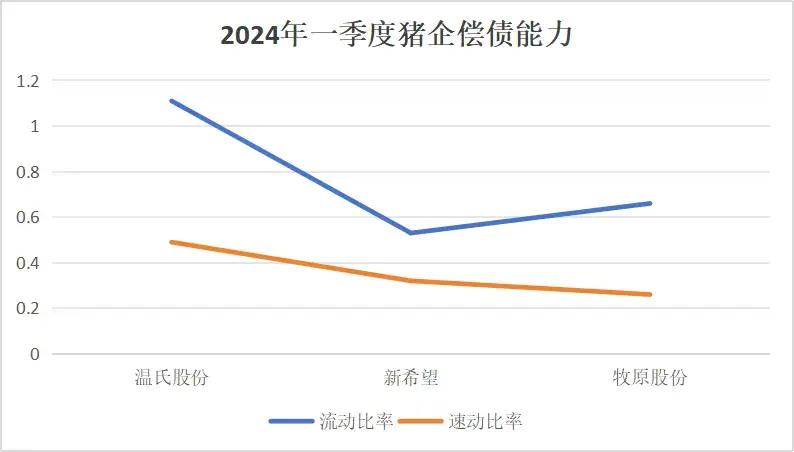

如上图所示,我只统计了这三家巨头今年的偿债能力。

温氏股份,流动比率1.11,速动比率0.49,牧原股份和新希望差不多一个水平。

牧原流动比率0.66,速动比率0.26,确实只有温氏股份的一半多一点点。

这个是企业战略方向不同决定的,温氏把成本大量转嫁给了下游合作养殖户,牧原股份主要是自繁自育,所以压力确实要大不少。

这几家的有息负债率,有差异,但也不是那么离谱。

如上图所示,巨星农牧和神农集团就忽略不计了,温氏股份有息负债最低,只有271.19亿,刚说了他的资金投入压力是最小的,所以有息负债率确实很低,只有29.19%。

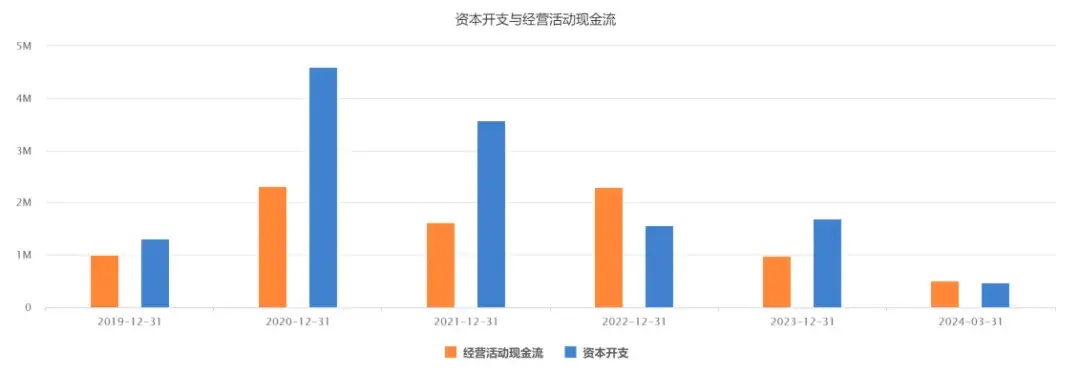

牧原股份有息负债761.37亿,是最高的,前几年花了太多的钱。

2020年的资本开支高达461亿,2021年又是359亿,2022年157亿,2023年170亿,这四年资本开支1147亿。

一千多亿的资金投进去扩产,负债761亿也正常,毕竟那四年的归母净利润也才434亿。

所以牧原股份38.96%的有息负债率确实不低,也比温氏高了近10个百分点。

但是和新希望一比,就心理平衡了。

新希望近一年真是多事之秋,有时间再讲吧。

问题四:

应付款为什么这么高,有没有逾期?未来如何支付?

我们平时分析公司的时候,每次讲到应付款较高的时候,都是夸公司占款能力强,在产业链里面地位高,欠钱的是老大嘛。

原则上来说,公司的应付款占总负债的比例越高,肯定是越好的,因为不用给利息。

但是正如问询函说的,有没有违约很重要。

这个问题其实问了等于没问,因为企业与供应商之间的合作问题,外界一定是不知道的。

即便本来协商好一个月后结款给供应商,但是公司最后拖到2个月后才给,算违约吗?当然算。

有影响吗?当然没影响。

现实情况就是这样的事情每天都在发生,不管是上市公司还是非上市公司都是如此。

只有少数到了极端情况,比如公司快破产了,供应商才有可能站出来起诉违约的问题。

否则的话只要合作还在继续进行,供应商有再多的不情愿,也只能忍着。

所以牧原股份的应付款有没有违约,只要公司没出问题,等于是他自己说了算,供应商也会积极配合。

对于应付款,牧原也给出了很合理的解释,原材料账期1个月左右,药品和疫苗6个月左右,工程款按照进度支付,从没逾期,账款整体结转比例58%。

情况说明了吗?说明了。

说了什么东西,不知道,反正就是应付款结转良好,未来也会按照和供应商协定的方式付款,你们就别操这个心了。

问题五:

货币资金是否属实?

这个问题也是很多人所质疑的,不少人怀疑牧原股份账上是不是真有这么多钱,或者说是不是真有这么多可以动用的钱?

这主要取决于审计师的态度,审计师说没问题,那就没问题。

就看大家相不相信四大所之一的毕马威了。

问题六:

存货是怎么减值的?

牧原股份这些年的存货金额确实非常大。

高达四百亿左右的存货,减值计提问题确实值得关注。

牧原的存货主要是消耗性物资、原材料和库存商品,按照产品来说,分别对应的就是正在养殖的各种猪,还有饲料和猪肉。

这三类产品的计提方法,是按成本和可变现净值作比较,成本高于净值,就计提,成本低于净值就不计提。

这个里面的可变现的界限,其实很模糊,如果是纯猪仔还比较好确定,因为仔猪的平均成本大概可以算出来,卖掉的话值多少钱也知道。

可是正在育肥过程中的,成本花了多少是企业说了算,外界根本没法核算,更何况还是动态的。

于是牧原就用了假设的方式。

如上图所示,假设某种猪在当下出售,能够卖多少钱,然后与成本比较,就确定是否要计提。

这跟保险公司有点类似,保险公司的业绩全都是基于假设做出来的。

因为去年的猪肉价格太低,所以牧原的保育猪可变现净值,每头要比成本略低一点点,可以忽略不计。

不过育肥猪每头是亏损8.63元的,因为成本提升,售价降低,所以有了计提减值准备。

然后对于牧原的计提比例与同行的差异性,公司也做出了解释。

按照牧原的统计,公司的完全成本,是全行业最低的。

成本低,跌价的承受力就更大,计提比例自然就更小。

不过温氏股份的成本并不低,计提比例却是最低的,只有牧原的1/4。

从这几家公司的存货可变现净值计量方法来看,相互之间没什么大的区别。

潜在意思就是,大家的统计方式都差不多,但是公司之间水平有差异,我又不是计提比例最低的,所以不要问我为什么。

问题七:

扩产之后的固定资产,与产销量之间的匹配情况是什么样的?

这个问题的初衷,肯定是因为牧原股份扩产太快,现在业绩又这么差,总得有个交代。

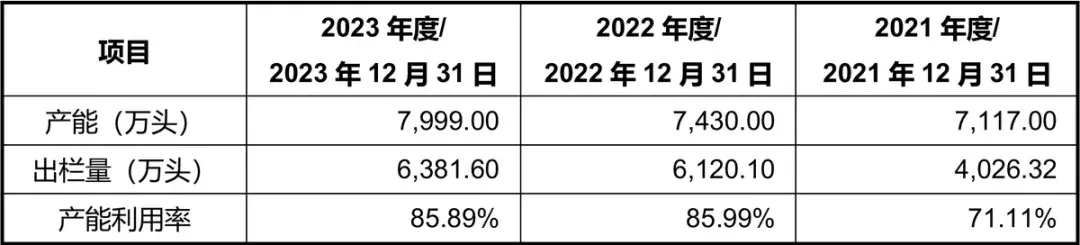

上图这个数据,其实是牧原保守了。

根据牧原公开的说法,现在公司产能已经接近1亿头,太恐怖了。

不过我们还是按照这个正式公布的数据来,2023年产能7999万头,产能利用率85.89%。

如果真有这么高的产能利用率,在养猪行业,已经是很优秀了。

2023年公司的固定资产是1121.5亿,同比增长5.45%,近两年已经没有多少新产能转固定资产了。

去年的生猪存栏量约4014万头,由此可以算出单位生猪对应固定资产是2794元/头。

对比三年的数据,这个数值是比较稳定的。

然后从出栏量来看,去年总出栏6381.6万头,因为固定资产投产到生猪出栏有6个月左右的周期,所以前前 6-18 个月平均固定资产是1066亿,由此可以计算出单头出栏对应平均固定资产是1670元/头。

虽然这个数值有点上涨,整体上也是匹配的。

现在牧原股份已经大大降低了扩产速度,产能大到这个程度,也没必要再扩大了。

所以这个匹配度未来肯定是会越来越高的。

关于本次证监会对牧原股份的问询函,关键问题大概就是这么几个。

核心就一点,公司欠的钱有点多,要牧原证明一下还债能力。

其实这种证明,本质上没有太多意义。

牧原股份现在确实有困难,能否成功走出来,取决于两点。

第一点大家看好他,尤其是银行,不要给他断贷,那么他的资金就能滚动下去,无非就是借新还旧。

第二点,只要猪肉价格涨起来,那就什么问题都没有了。

至于牧原股份是否造假的问题,在没有证据之前,不要传谣,要说公司有风险,是可以讨论的。

本文作者可以追加内容哦 !