大家好,我是大白。

忙里被戳,大概瞄了眼…

网页链接

都聚焦在这个图:

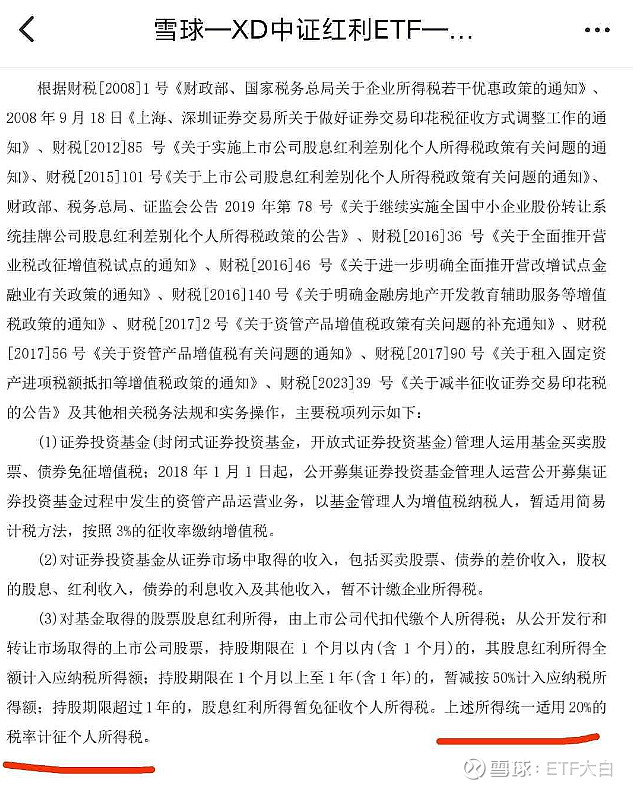

20%!这一个大红线画上去,其他字都不用看了吗?

一、影响税收的因素,不仅仅是税率

众所不周知,实际交税=应税所得额*税率。

也就是交税比例不仅仅取决于税率,还有应税所得额。

这前面写的很明白啊,应税所得额根据持有期分三挡,全额,50%,0;

换句话,实际交税比例应该是100%*20%=20%,50%*20%=10%,0。

分别对应三个持有区间:持股1个月以;1月到1年间;一年以上。

二、在收股息这件事上,基金参照个人

另外从图里也能推测出,基金收取股息红利,“代扣代缴个人所得税”,“不计缴企业所得税”,所以应该是视同个人。

我理解,是公募基金主要面向不特定群体的,因而从制度层面是站在小散一边的,所以条款都适用于“个人”。

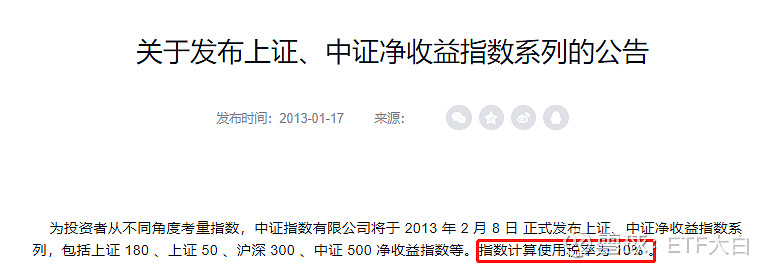

三、"净收益指数“——是时候祭出这个概念了

其实指数公司早就考虑了红利扣税的这一点,推出了扣税的“净收益指数”,而且是按照10%的比例扣除的。

这里,大白把中证红利的价格指数(不含分红)、全收益指数(含分红)、净收益指数(含分红扣扣10%的税)以及$中证红利ETF(SH515080)$成立以来的表现给家人们展示一下:

当然,中证红利ETF的历史收益有些过于靓丽,主要因为彼时打新收益打下了殷实的家底;

另外全收益和净收益(即分红不扣税与扣10%的税)的差别其实没有想象中辣么大。

最重要的是,

选个长期有效的指数,把握好大方向,

然后专注于自身的提升,剩下交给时间吧。

PS:

至于文中提到的“个人持股取代基金”,我觉得可行性有限。

这跟“为了避免收管理费自己买股票”一样的答案。

毕竟一来你没有权重,二来你买个50-100只股票试试,不说每年一次的调仓,单每天根据权重文件的调整都够折腾了;三来基金公司会有一些收益增强的策略,比如打新、转融通等,散户就很难。

为了10%的红利税不去投ETF,个人认为是捡了芝麻丢西瓜。

$招商中证红利ETF联接A(OTCFUND|012643)$$长江电力(SH600900)$

本文作者可以追加内容哦 !